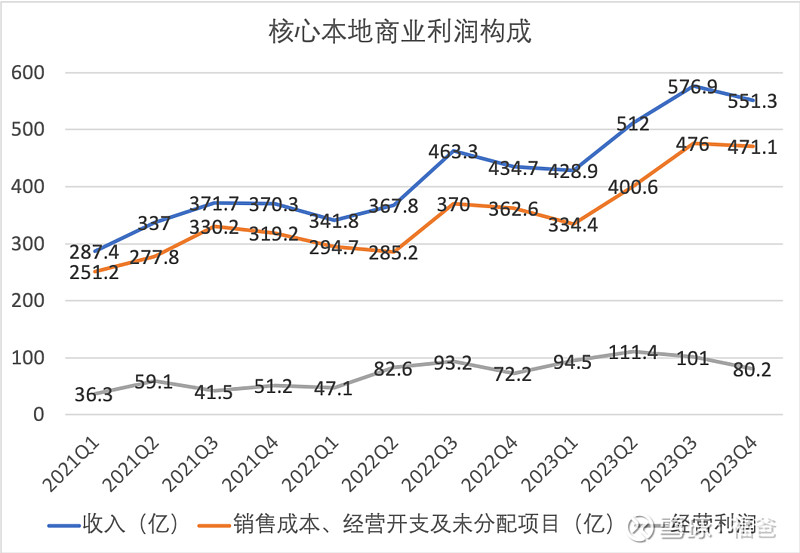

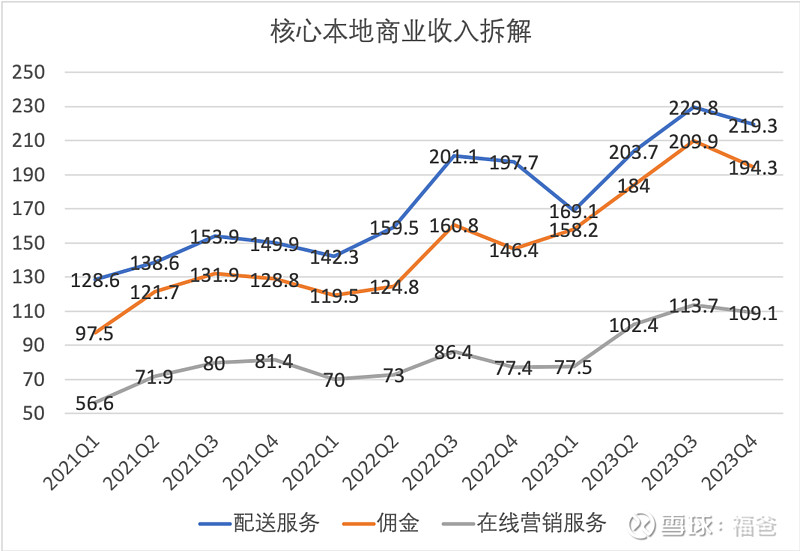

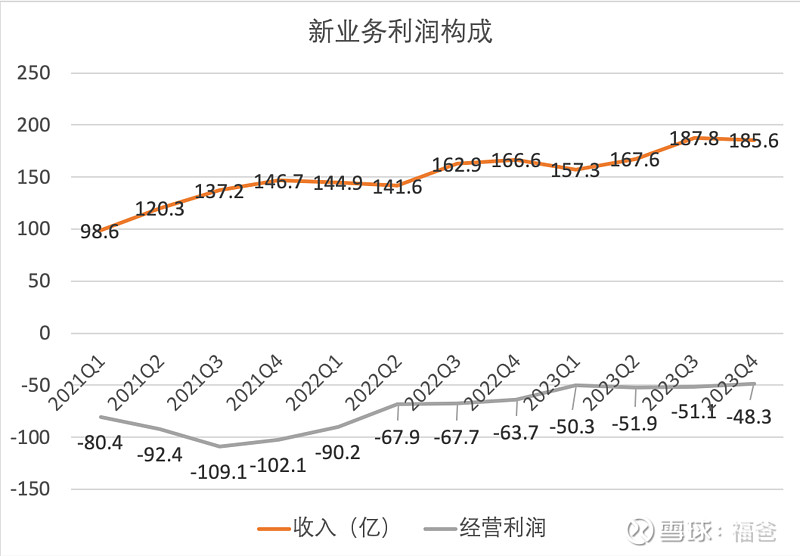

美团利润139-,调整利润233-(股权激励84-小于22年的87+),总收入增1/4,成本增13%,销售费用增一半(四季度增55%,18-% -> 23-%)至21%,q4利润22+(小于q3的36-和上半年季度均值的40,收入比q3少4-%,销售及研发开支环比稳定)。Q4,核心本地收入同比增1/4(配送、佣金、营销增10%、1/3、4成),成本增三成,经营利润仅增11%,新业务收入同比增12%,经营利润亏48+,环比改善不大(22同季亏64-)。

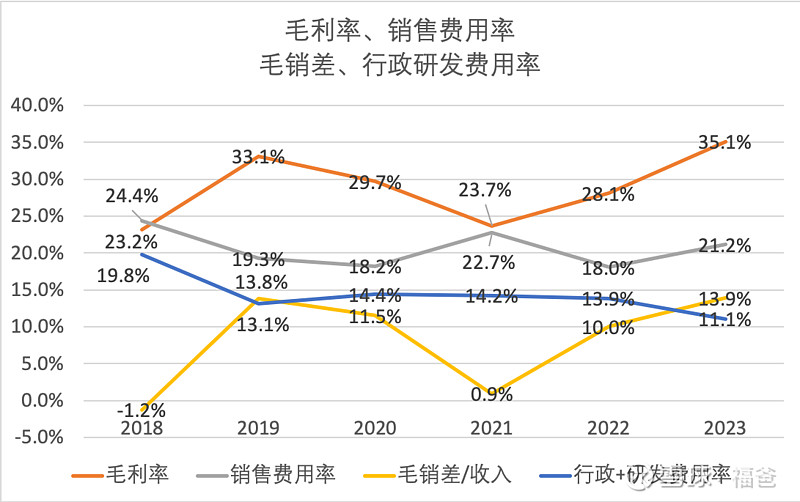

收入符合预期,但全年销售费用率恶化,三四季度利润环比不断下降,四季度核心本地利润率同比居然能恶化,新业务减亏大幅低于预期,股权激励减少,不确定随行就市(利好)还是单公司降低(降低公司吸引力)。

外卖业务没提供具体指标数字,本身门槛较高,这一块延续优势无需强调。闪购订单同比增40%,活跃商家增30%,闪电仓覆盖200多个城市,本质是运力规模化的延伸,边际成本较低,是不错的业务。外卖和闪购是美团利润率第二的业务,虽然优势大,但没有到店酒旅重要,毕竟利润率差六七倍。

到店酒旅交易额增100%,年度活跃交易用户和商家增30%、60%,这个符合疫情后服务业复苏的背景,关键的关键,特价团购提了三次,这是对抖音低价进攻的应对(我老婆最近不光买抖音券也开始用美团特价团购了),美团说强化了每日低价的用户心智,我觉得(无论商品还是服务业的)零售忠诚度很低,没有永久的心智,但高利润率(美团之前45%)天然是竞争加剧的源泉。我看最近有文章,已经把抖音的目标利润率估到了20%,比我之前估的打七折降到30%还狠,理由是,对抖音是增量利润,所以是值得的,也有道理,慢慢观察吧。

新业务承认了优选增长放缓,规模增长低于预期,导致单件履约成本难以大幅降低,同时竞争加剧导致想加价和降补贴的难度加大,归根结底,零售难做,也符合我之前帖子对美团的定位。美团买菜升级为小象超市,交易额增长30%,这块业务我观察,很多中西部强省会和沿海新一线、二线城市都没有,在渗透前应该还有很大增长空间,但改变不了商品零售重资产、低毛利的模式,对整体利润提升不会很大,总的来说,还是之前的判断,新业务应该最终能盈利,但利润率很低,参照零售业的2-3%。

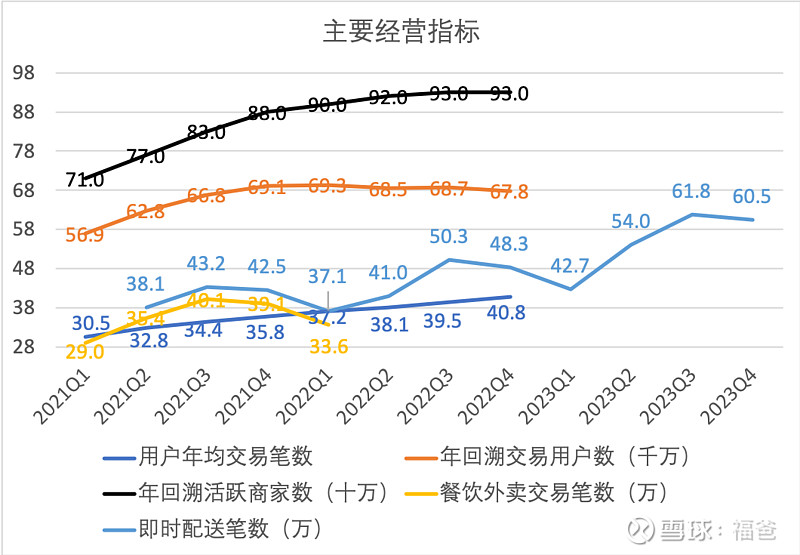

$美团-W(03690)$ $今日头条(临时)(TOUTIAO)$ $京东集团-SW(09618)$