首先声明,银行股不是我的研究强项,从09年初到14年中,苦苦等待5年半后,不亏不赚卖出了招行,倒在了黎明之前。

其次,我相信,常识比理论更重要。所以我仅仅以我三十几年的浅薄生活经验,来揣测一下招行。

再其次,银行是典型的周期股,摸清周期的高峰和低谷,是判断周期股低估的关键,而不是仅仅凭PE。

以下判断,仅仅是抛砖引玉,想的不对,还请耐心指正。

银行的印象

银行竞争的本质是什么,是比业务创新吗?是比谁对小微企业支持力度更大吗?其实这一点,彼得.林奇和戴维斯都曾经指出,关键是在对贷款的风险管控上,谁更加保守稳健。

但是,中国和美国的情况不同。美国的金融业是充分竞争的,有上万家银行,中国算上各种城商行、农村信用社,不知道有没有500家,大家日常接触的,大部分也就是那十几家商业行。总的来说,中国的银行是受到银监会、央妈保护和限制的,竞争压力要小的多。保护在于,关键时刻,是会出来限制外部的竞争对手的,要不微信和支付宝的日转账5万限制、余额宝的购买额限制是怎么来的,这几年,马爸爸也不说我来革银行的命了。限制在于,国有银行不会被过分压制,毕竟网点是要审批的,而每个网点的服务半径是有极限的,你看四大行的服务这么差,老百姓抱怨那么多,还能有最多的网点,这就是明证。其次,很多想放的贷款,比如房贷,因为政策的原因,想放的没法放,从银行挣钱的角度来说,只要收入够,管你是买二套三套四套呢,巴不得多买点,但还是得服从国家宏观调控的。另外,很多不想放的贷款,在关键时刻,也是要服从响应和号召的,比如上一次金融危机的时候。据说,都是求着企业去贷款的。

招行的印象

上面说过,银行竞争的本质是,比风险管控能力,但是我没跟招行贷过款,招行的风险防范能力如何,我是不知道的。但我仅仅从一些细节,管中窥豹,看看招行的行事风格。

早先,大部分银行ATM的键盘,都是没有档条的,你在那儿输密码,如果不注意遮挡,后面排队的人是可以看见的。只有招行的有档条,后来大部分银行,也加上了档条。在这一点上,可以说招行风险意识强,也可以说,为储户考虑周到。

大部分银行的PC版网银,是支持网页版的,比如农行、建行、交行、民生,好像就招行,一直都必须装专业版的程序。招行要做网页版网银容易不容易?肯定容易。是因为软开部分太懒吗,未必。有这么一个常识,风险是跟便利性成反比的。从这一点看,招行比其它银行要谨慎的多。那么他在放贷上,是否也会更谨慎呢?

我记得10年后的好几年,民生银行的点赞声很高,诸如最有创建精神的银行,最吃苦耐劳的银行(大晚上的还灯火通明),民营资本比例最高的银行,等等。但在民生作为我前公司工资卡的两年中,有两到三次,我带孩子去看急诊,刷卡时民生卡不能取钱,一打客服电话,维护升级。而在招行作为我在多家公司工资卡的7年半中,没有一次碰到这种情况。

最后,工作这么多年,经历过10家左右的公司了,想想我的工资卡银行,竟然有50%以上都是招行,里面有外企、互联网巨头、创业公司、独角兽。正常来说,你的工资卡是哪家银行,你们公司的所有员工,甚至公司的对公账户,服务银行都是这家。在网点不占优势的情况下,招行还能俘获这么多客户,难能可贵。

风险意识强、服务稳定、认可度高,如果硬要在银行里再选一家投资,我还是会选招行。

招行的周期

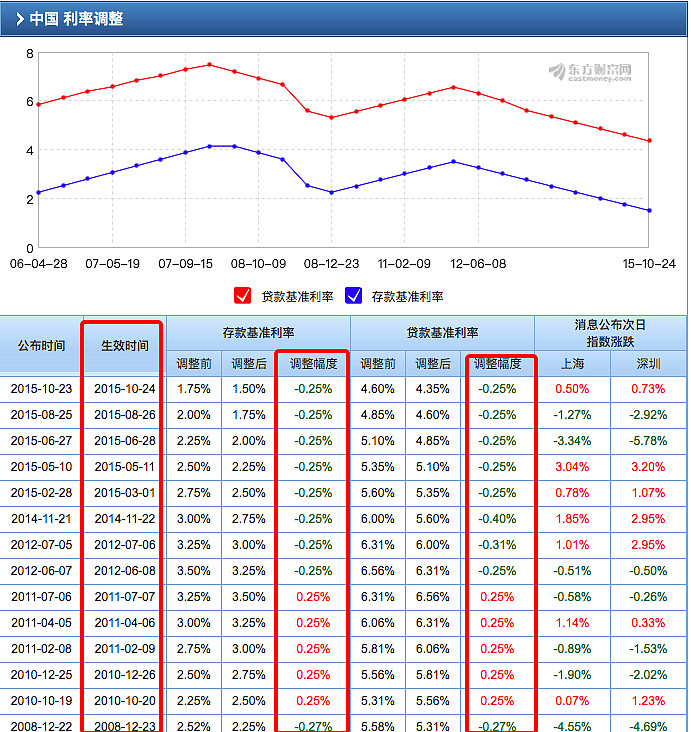

如下是06年初开始的利率变动历史,08年底开始的这一轮周期,08年底是低点,11年中是高点,15年底到低点后就不变了。

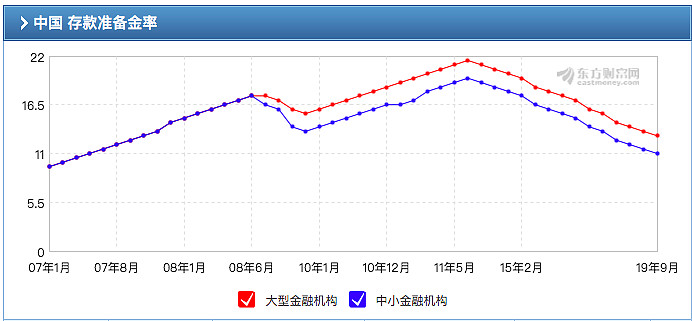

如下是07年初开始的存款准备金率变动历史,08年底开始的这一轮周期,也是08年底是低点,11年中是高点,现在是低点。

再来看招行利润增速

对比一下,还是很容易看出来招行的利润变化脉络的,08年底,四万亿出台,银根宽松,10年四季度到11年中加息,招行的利润变化曲线滞后一年,在10年到11年,净利润增速达到高点。

12年中到15年底,利率一直下降,存款准备金率也一直下降,招行净利润增速一直在下降。

16年开始,利率不变,存款准备金率一直下降,招行净利润一直在上升,但幅度不如10、11年。

综上所述,可明显得出,利率升高时,银行净利润增速变快,因为银行的利差变大,利率降低时,银行净利润增速变慢,因为利差变小。利率不变而存款准备金率下降时,银行净利润小幅缓慢回升,因为释放出了更多更贷款额度。利率变化效果,大于准备准备金率变化效果。道理也很简单,银行从100元存款中,原来能放贷80元,现在能放贷85元,变化幅度并不大,但是利率变一两个点,息差可能就翻倍了。

现在存款准备金率已经是近13年最低了,后续还能有多少降低空间呢?

利率已经是近13年最低了,降低大概是不大可能了,可是能提高吗,中小企业已经融资如此困难,还敢提高吗?

看起来,至少中期内,政策给招行带来的红利似乎没有多少空间了。再结合人口可以说,现在是银行经营周期的高点。(当然,招行可以凭借自己的竞争优势,获得更多的用户)

很多人看招行的PE只有9倍左右,觉得非常低估,那是没仔细研究过招行的利润和PE变动历史。

05年底的股价低点,招行股价前复权约2.5元,市值约600亿,当年净利润38亿,PE约18倍,净利润增速约25%。

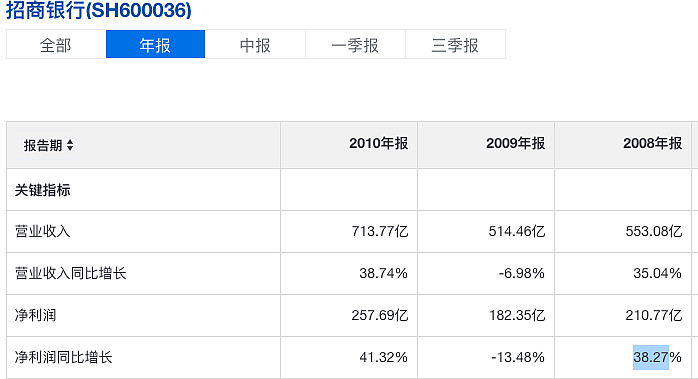

08年底的股价低点,招行股价前复权约6元,市值约1500亿,当年净利润210亿,PE约7.5倍,净利润增速约38%。

14年10月底的股价低点,招行股价前复权约9元,市值约2300亿,而当年净利润接近560亿,PE只有4倍,净利润增速约8%。

可以明显看出,PE究竟是否绝对低估,是跟净利润增速区间挂钩的。05年前的几年,净利润增速动辄20~30%,所以18倍PE就是低点了。14年前的几年,净利润增速一直在滑落,到14年只有个位数了,4倍才是低点。

当前股价是否低估,要看未来几年,利润增速在什么区间,而基于上面的周期分析结论,恐怕不太乐观。

总结

就银行间的横向对比来看,招行显然是优秀的。

但是,面对银行内外部竞争时的保护、限制,未来人口形势、大型与中小企业形势、经济增速带来的利率、存款准备金率变化,都是巨大的复杂性,是所有银行股、也是招行的巨大未知数!

长期持有,不熟不做,你熟吗?