1、经营业绩

营业收入 达 人 民 币2447 亿 元 ,较 二零二二年总收益人民币2181 亿元 增 长 12.2% 。二 零 二 三 年 制 药 、医 药 分 销 、药 品 零 售 三 个 主 要 业 务 分 部 的 收 益 占 比 分 别 为 16.0% 、80.0% 以及3.9% 。

报 告 期 间 内 本 集 团 实 现 毛 利 人 民 币38,337.5百 万 元,较 二 零 二 二 年 的 毛 利人 民 币33,619.1百 万 元 增 长14.0%。整 体 毛 利 率 為15.7%,与 二 零 二 二 年 毛 利率15.4%相 比 提 高0.3个 百 分 点,主 要 受 益 於 报 告 期 间 内 製 药 业 务 毛 利 率 水平 提 升 拉 动。

二 零 二 三 年,本 集 团 实 现 净 利 润 人 民 币7,775.0百 万 元,较 二 零 二 二 年 的 净利 润 人 民 币6,658.0百 万 元 增 长16.8%。本 集 团 实 现 本 公 司 拥 有 人 应 佔 溢 利人 民 币3,854.2百 万 元,较 二 零 二 二 年 本 公 司 拥 有 人 应 佔 溢 利 人 民 币3,500.3百 万 元 增 长10.1%;剔 除 附 属 公 司 处 置、与 投 资 相 关 的 减 值 等 一 次 性 项 目影 响,报 告 期 间 内 本 公 司 拥 有 人 应 佔 溢 利 同 比 稳 健 增 长21.7%。报 告 期 间内 每 股 基 本 盈 利 為 人 民 币0.61元(二 零 二 二 年 為 人 民 币0.56元)。董 事 会 建议 派 付 截 至 二 零 二 三 年 十 二 月 三 十 一 日 年 度 之 末 期 股 息 每 股 人 民 币0.154元。

评语:营业收入增长12.2%,净利润增长10%,毛利由15.4%提高到15.7%,扣非净利润增长21.7%,这个业绩已经算很不错了。但是分红由0.16港币提高到0.1697港币,提升幅度为6.25%,这个分红提升比较低,估计是集团还是缺钱,不愿意多分红,能提高已经算不错了,润药提高分红的预期应当放在2024-2025年。

按港币的话:净利润42.4亿港币,同比7.1%。

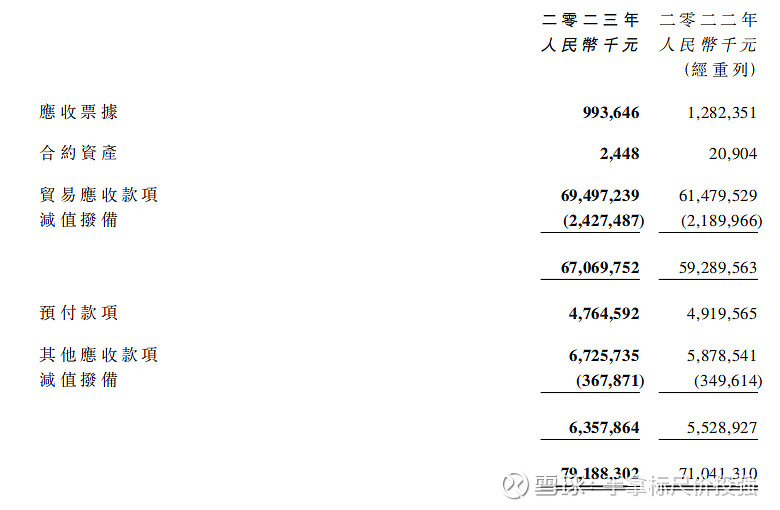

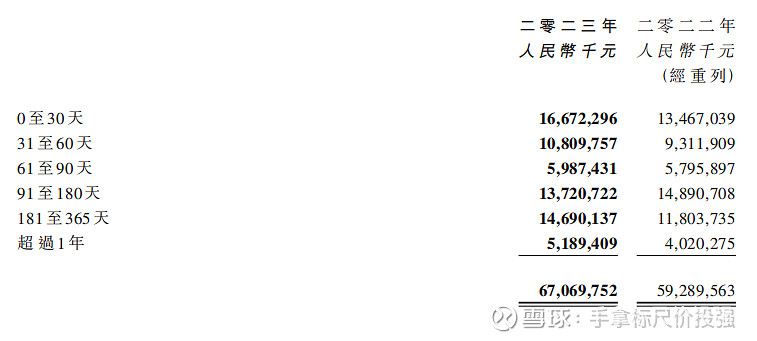

2、应收账款

应收账款同比多了80个亿,属于能接受范围;

超过1年账龄的应收款52亿,比2023年中报的73亿少了20多亿,然后同比增加10亿,也算可接受,这点说明润药的管理能力还是靠谱的。应收账款没有进一步恶化,这是我最关注的指标之一。

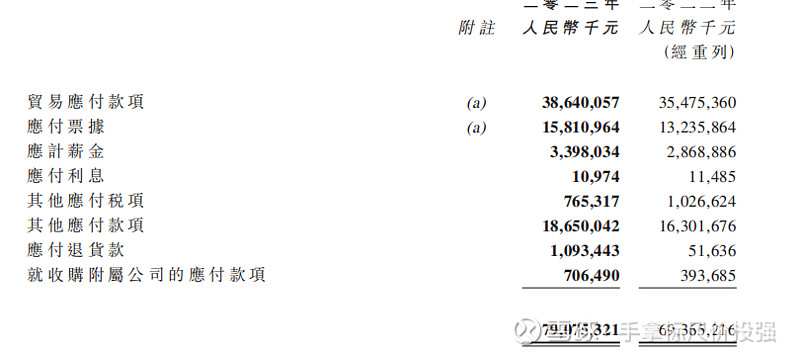

3、应付款项

应付是个惊喜,加分项,说明润药的渠道优势,2023年比2022年多出100多个亿的应付款项,说明润药对上游制药企业的话语权又提升了!

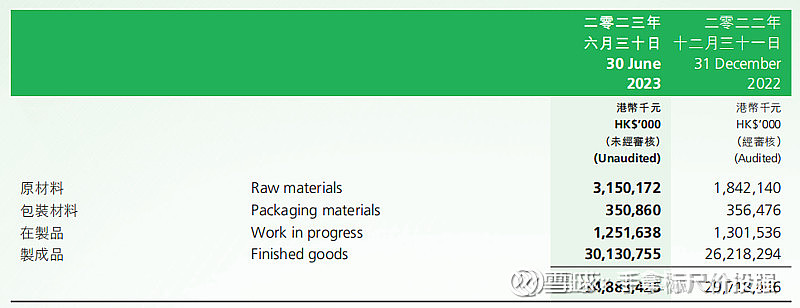

4、存货

存货319亿,比2022年265亿多了55亿,这里面会不会有猫腻,2022年才比2021年多20亿,为啥2023年多55亿,百思不得其解,年报里面也没有披露具体存货明细,不过中报披露的应该是制成品比较多,风险应当较小吧。

5、负债率和净资产收益率

2023年62.3%,比2022年下降了,这是好现象,虽然下降的不多。

ROE8.61%,2022年8.22%,提升了不少!

6、流动比率和速动比率

流动比率1.33,2022年1.25,同比提升6.4%,速动比率1.093,同比提高6%,这两项指标居然也提高了,nice!

7、现金流分析

经营活动现金流净额155亿,同比提升44%,有点厉害,我喜欢的现金流模型就是经营活动现金流为正、筹资活动现金流为负、投资活动现金流为负的,润药一直做得不错。

8、总结点评

我对这份年报总体打分80分吧,美中不足的就是分红,港币升值导致的分红不及预期,比中报来说的话好了很多,润药值得继续持仓等待。