01 迪士尼怎么了

迪士尼是家喻户晓的品牌,被誉为欢乐的源泉,只要世界上还存有梦想,他们就一直在创造。

可就是这么一家创造了众多经典荧幕形象、乐园开遍全世界的百年老店,最近受疫情影响损失巨大:全球6家乐园全部关闭、新片无法拍摄和上映、10万员工惨遭停薪、股价较年初跌了27%。

米老鼠和唐老鸭以后不再笑了吗?瓦力与伊娃不再谈情说爱了吗?复仇者联盟里的超级英雄不再回来拯救世界了吗?

我看未必。

02 迪士尼股票的三问三答

我在4月5号的时候用反问法预测过美股走势,随后美股连涨4周:纳斯达克+17%、道琼斯+15%、我之前分析过的特斯拉+60%。

我这次仍然用反问法预测迪士尼。但是这次不准备卖关子要求关注公众号了,因为我发现这样吸粉也不多,这次直接说答案。

问题1:迪士尼能熬过疫情最悲观的情形吗?

回答:国外最悲观的情形就是今年整年歇业。到时候疫苗也出来了,乐园和各种影视业务又可以继续。迪士尼刚获得了200亿美元的信贷,熬一年绰绰有余。

问题2:迪士尼业务会就此歇掉吗?

回答:疫情只是一次性突发冲击,迪士尼最多亏1年,疫情过去后各种业务各就各位。它只是歇业,产品和人才都还在。

疫情逼迫人们在家,反而促进了公司新业务Disney+的发展,目前订阅数已达到5000万,上线5个月就快达到公司5年目标。

其它老业务肯定会恢复正常,新业务又通过疫情加速完成目标,长远看来这甚至是利好。

问题3:迪士尼现在的股价怎么样?

回答:一个基本逻辑,外界打击越大,股价杀跌越猛。这次疫情百年一遇,没有这次疫情怎么可能有如此低价的机会?

股价的回升肯定要比经济基本面复原要快,等到乐园重新开张,电影正常放映的时候,股价早已恢复了。到时难道还指望再来个百年一遇的危机?

03 迪士尼的长线逻辑

疫情发生前的10年,迪士尼平均每年股价涨15%,加上股息率2%,折合年化收益率17%。

公司本身历史悠久、业务多元而稳健、护城河极深,是标准的长线价值股。

我甚至觉得这个股票可以买给孩子一直留到大。玩着迪士尼的乐园、看着迪士尼的影视、持着迪士尼的股票,让迪士尼陪伴他们成长,长大后再把股票卖掉换成他们的安家置业费。

那么迪士尼为什么可以继续长盛不衰,还要从它的四大业务说起:

一、媒体网络(营收占比35%)

包含有线电视和广播电视业务,著名频道有:

迪士尼频道:自制动画片、系列剧和原创电源。

ESPN:体育频道,最著名的是篮球NBA、职业橄榄球大联盟NFL和美国职业棒球大联盟MLB。

其它频道诸如Freeform, FX和国家地理,另外还包含8家本地电视台。

该业务板块近2年营业利润缓慢增长(每年2%),却是公司利润基石,以35%的营收贡献了44%的营业利润。

二、主题乐园及周边(营收占比37%)

包含了全球6大迪士尼乐园、40多家酒店度假村、以及4艘邮轮的数十条航线▼

营收靠卖门票、饮料食物和度假产品。营业利润近3年平均增速10%。美国本土营收增长主要靠涨价,国际增长主要靠提高客流量。

现在各个乐园都在扩建,乐园王国迪士尼说老二没人敢说老大,未来继续内外兼修。

三、影视娱乐(营收占比16%)

主要包含影片制作和发售。迪士尼除了耳熟能详的原创动画形象,还收购了许多大名鼎鼎的影片制作公司,例如20世纪福克斯、漫威、卢卡斯和皮克斯。

创造的经典荧幕数不胜数:复仇者联盟、阿凡达、星球大战、X战警、狮子王、玩具总动员、机器人总动员、冰雪奇缘、白雪公主、花木兰等等。每个拍起来都能够连绵不绝、拍手叫绝。

只要有人才,加上不断收购别的公司,迪士尼的知识产权资源库就会像聚宝盆一样源源不断的创造经典和金币。

四、流媒体和国际业务(营收占比13%)

国际业务就是迪士尼旗下的电视频道对国外的授权播放。主要说一下流媒体,这是迪士尼去年11月份刚上线的业务,成长潜力巨大。

流媒体就是指可在线、实时观看音视频的互联网产品,例如爱奇艺和腾讯视频。

迪士尼本来就是内容制作商,有独家和海量影视资源,做起这块来如鱼得水。

它的流媒体服务Disney+上线才5个月,在疫情的助力下,全球付费订阅已超5000万人,大超市场预期。

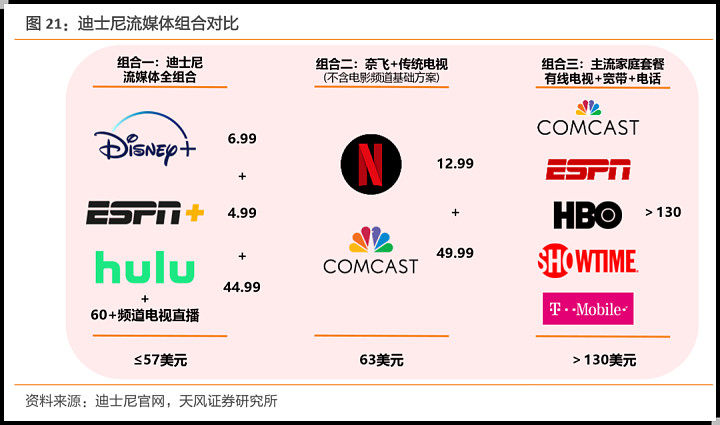

叠加公司的另外两项流媒体服务Hulu和ESPN+,迪士尼可以满足全家男女老少的影视需求,并且价格比其它公司的其它套餐更便宜▼

这块业务2019年营收暴涨173.8%,是未来成长的动力火车。

04 百年老迪也可以像唐老鸭一样年轻

迪士尼这家公司都不能用常规的2-3年投资法来定义长线投资。

它是家百年老店,只要不出意外,再运营个百年都可以。完全可以把这只股票当作给孩子未来的成长基金。

看着迪士尼的电影,赚着迪士尼的钱,唐老鸭都觉得爽!