11月30日,隆基股份发布最新一期硅片价格,正式拉开了硅片价格战或者叫去库存倒逼硅料降价的序幕,此中的意义,隆基板块的球友都已经有各种解读,这里不再重复。这篇文章只是大概侧算下当前的价格下,隆基的单W硅片还有多少利润,友商此前21%的毛利率还能剩下多少。

当前166/182硅片价格分别为5、5.9元左右,硅料报价平均258,最低235元/kg,实际因为隆基作为硅料厂家最大客户,并签了长单的情况下,应该都是按市场最低价。友商也是硅料大客户,价格也会是同期最低,但因友商开工率一直保持的不错,必然是因为抢料更积极,硅料综合成本大概率>开工率低的隆基,这也是其毛利率远低于隆基的原因之一。

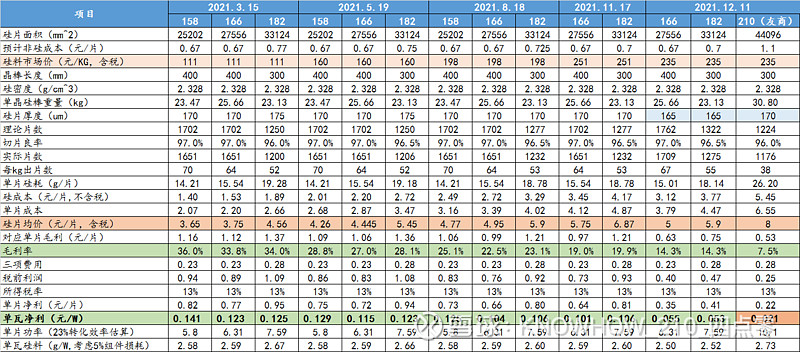

上表测算了今年3.15、5.19、8.18、11.17、12.11几个典型时间节点的各尺寸硅片盈利,进入四季度,隆基硅片单W净利1毛左右,当期价格下,隆基硅片毛利率降至14%,单W净利在5分左右,而友商210毛利率在7.5%,单W利润已经来到2分,这是在良率96%,且当前210硅片单W售价高于182的情况下计算的。实际根据 @LIST2020 大哥文章中210切片93%的良率,210售价继续下降至182水平的情况下(在产品没有本质区别而下游可自由选择的当前,这是必然会发生的),友商的硅片业务会开始出现亏损。所以我推测针对当前的硅料价格,硅片的利润空间已经一次性完成了压缩,除非硅料进一步降价。

大概算下隆基四季度利润,前三季度是已存在的数据,表中只是反向推测了当季的硅片、组件电池单W净利作为参考。进入四季度,前2个月隆基硅片利润0.1元/W,12月大概在5分/W,平均0.085元/W。随着三季度消化完所有低价订单,组件利润在四季度应该会进一步提高,按6分/W计算。四季度20GW硅片和12GW组件出货应该是中性偏乐观一点,最后利润大概在30亿左右,如果按环比三季度出货无增长的情况下,利润大概也是25亿。

最后,其实四季度的利润已经没多大意义,20-30亿的利润基本明牌,股价也早已Price in,甚至包含了对隆基明年业绩的不好看。但80元的隆基绝对值得珍惜,从隆基从未让人失望的历史和仍一如既往的优秀来看,其存在不小的预期差。2022年组件/电池/硅片三个第一的隆基,在新电池技术、BIPV、氢能加持下能走多远,我们拭目以待。