华特达因是一家生产、销售、研发婴幼儿用营养补充剂(维生素AD、D、钙、铁等)为主,治疗药物为辅的企业。2023年业绩快报显示,公司全年预计实现营收24.73亿,YOY5.64%;营业利润13.24亿,YOY14.12%;营业利润率53.54%。

子公司达因药业全年实现主营业务收入24.31亿元,净利润11.34亿元,YOY19.11%/16.67%。达因药业是华特达因持股52.14%的子公司,是华特达因营收、利润的绝对大头。

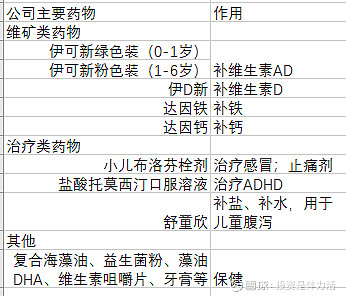

达因药业的中流砥柱是伊可新,是一款一至六岁婴幼儿用维生素AD补充剂。2023年占比达因药业80%左右,同比增长5%。市场地位看,公司调研纪要披露伊可新市占率已经达到70%。

公司是一家细分市场的垄断龙头。起初看到这家公司是因为2月初的小盘股大跌,有人开始在雪球上咨询被错杀的小盘股。华特达因吸引我是因为①有优秀的大单品②估值低。不过,估值低从来不是没来由的,公司也存在不确定性。

总体看,这家公司是这样的:

公司的正面:

①公司的伊可新处于垄断地位,毛利润超高,是印钞机;②强势的市场营销;③历史遗留问题逐渐得到解决,持续聚焦医药业务;④股权激励措施保证业绩增长。

公司的不确定性:

①迷雾中的集采困境;②生育率走低导致的市场空间下降;③伊可新新用户教育和新品开拓;④估值谜团。

一、 公司的优点

①公司的印钞机:伊可新

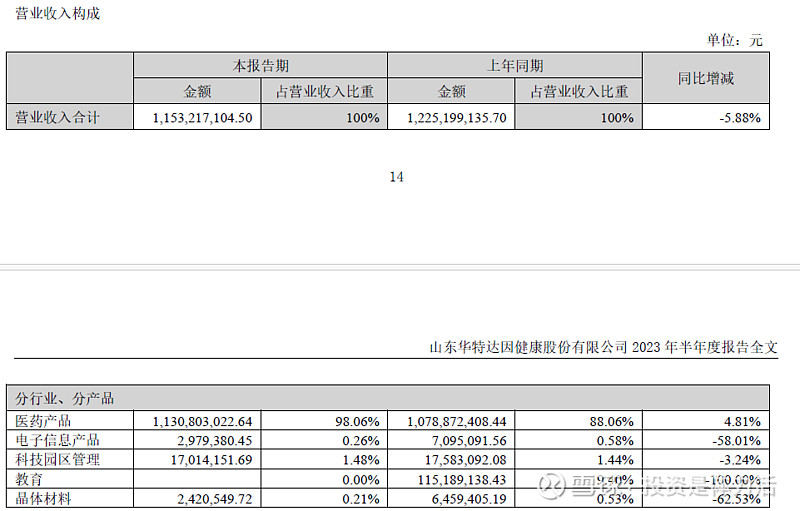

2023年半年报显示,公司98%的营收由医药业务贡献,因此本文就着重分析医药产品了。公司是销售婴幼儿用维生素补充剂为主,治疗类药物为辅的企业。目前,公司的医药产品线如下:

这里重点谈谈占公司80%营收的伊可新。生理因素决定,儿童用维生素AD滴剂的在需求上具有强刚性。原理是婴幼儿无法通过摄入食物补充维生素,因此必须靠额外补充。这种需求刚性是婴幼儿的生物特质决定的,就像饿了肚子要吃饭一样,需求可谓十分稳定。

供给方面,AD补充剂行业处于寡头垄断阶段,公司市占率第一。

根据年光大证券2019年研报披露的数据,达因和星鯊的市场占有率超过60%,其中达因药业的伊可欣56%,国药控股的星鯊为17%。仅以滴剂而言,伊可欣的市占率高达66.5%;2024年1月22日披露的调研纪要显示,2023年前三季度,伊可新在维生素AD品类的市占率已接近70%。

总体上看,公司是一家生产维生素的企业,且十分赚钱。公司拳头产品伊可新需求稳定,市占率处于寡头垄断中的龙头地位。财务数据显示,2022年公司医药产品的毛利率高达86.41%。直追茅台的毛利润率且维持近10年,伊可新真的是一款印钞机,股东做梦都能笑醒。

②消费者口碑以及强势的市场营销

公司的主力产品看起来是药品,其实更偏向于保健品类。保健品差异性较小,因此高毛利润背后是高的口碑。公司是如何获得的?

公司称自己的产品在功能上更具优势,不是营养成分更高,而是自己的口味更佳,更容易被婴儿所接受。

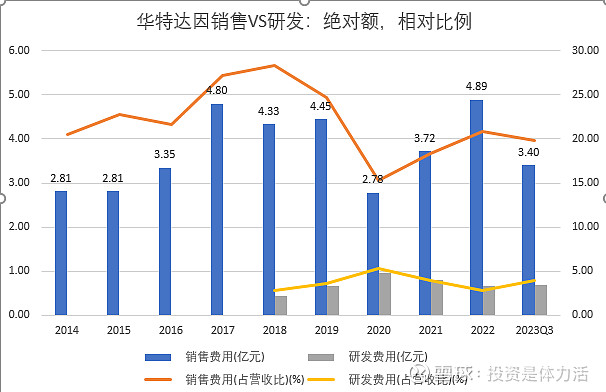

这个说法我只部分接受,我不知道的维生素公司是不是真的更好吃。我更愿意相信公司是销售高手而不是研发高手。最明显的是公司的研发费用和销售费用的对比:销售费用是研发费用的4倍,说这家公司会研发怎么着也说不过去。

公司的销售费用率在2018年达到峰值,一度高达28.39%;随后有所回落,2021年开始维持在20%左右。以销售费用的绝对额看,2014年到2022年以来的9年间,去除2020疫情导致的异常值,8年间年均销售费用开支为3.90亿元。

高额的销售费用是有用的。百度上随手一搜:全是伊可新;在新生人口下降的趋势下,公司还能顶住这个趋势,在2023年实现伊可新销售额5%的增长,已经难能可贵了。这是公司销售团队的功劳。

高额的销售费用作用于消费者就是口碑。国家卫健委披露,2022年出生人口中,二胎三胎占比超过50%,公司依旧维持高度市占率,说明存在复购率。妈妈群体对伊可新的认知度较高。

仔细想想为什么?

婴幼儿产品属于的信息费用高且代价高的品类。信息费用体现在:第一次做父母,不知道婴幼儿的抚养;代价高则是:孩子万一养坏了怎么办?即便是二胎三胎家长也不愿意冒险。

所以消费者对医生以及民间意见领袖是绝对的言听计从,因此公司对症下药,通过销售费用对专家的轰炸,消费者的口碑就这么建立了。

因此总结一下:只要父母依旧无知,只要把孩子养坏的代价依旧高昂,那么公司保持这种销售策略依旧会奏效。因此公司伊可新的地位是牢固的。

③持续聚焦利润最高的医药业务;环保业务已剥离,教育业务剥离洽谈中

公司是国企改革政策下的受益者,最直接的体现在于逐渐聚焦主营业务。

公司并不是一开始就是医药企业,医药业务只是众多混乱的业务线中的一个。这里要说说公司的历史沿革。

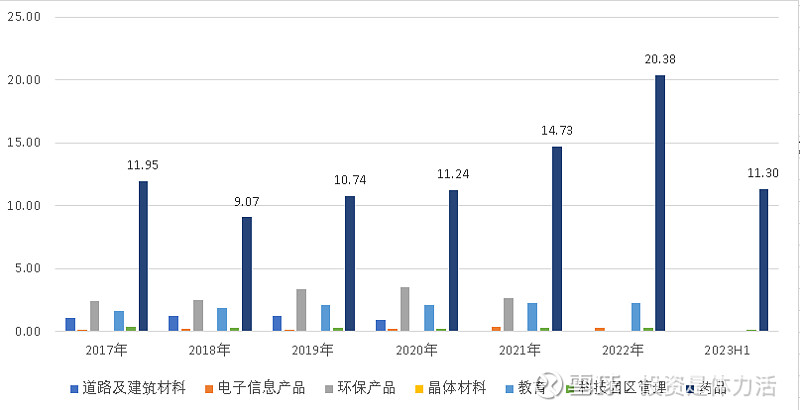

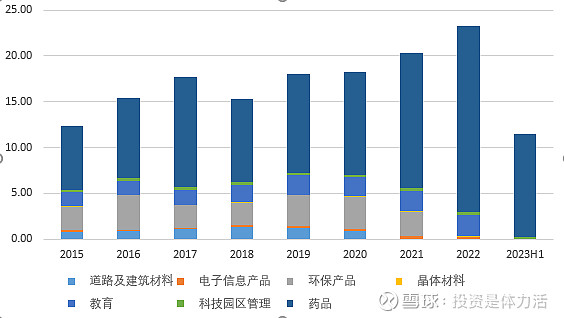

2021年4月8日,山大华特公告,拟将公司名称由“山东山大华特科技股份有限公司”变更为“山东华特达因健康股份有限公司”。华特达因的前生是山大华特。山大华特旗下业务涉及领域众多,包含医药、环保、教育、道路建材、电子信息、晶体材料等。随着相关业务的逐渐剥离,华特达因已经变成一家完全的医药企业。

公司的科技园区管理业务是自有物业;公司电子信息产品业务以及晶体材料业务已经逐渐缩小,总共占比不到营收的0.5%。公司23年10月时称,华特信息公司也已确定要向人民法院申请破产清算。

环保业务和教育业务是两块比较难缠的板块。

公司的环保业务已经出让了51%的股份,不再并表;不过剩下的股份似乎很难出售,这一块业务的利润率并不好,直接影响公司的投资收益,但是公司也很难彻底将其脱手。

教育业务的剥离还未进行,公司一直称在沟通中。

2023H1在利润表中没有体现是因为该学校在2023年1月起便处于暂停营业状态,因此只产生折旧摊销费计入资产负债表。

④激励措施持续执行

公司子公司达因药业有中长期激励计划。计划是5年的方案,23-25年是考核期,26-27年是兑现期,要求每年收入利润均实现增长。

公司曾在调研纪要中披露:达因药业获备案的不是股权激励,是超额利润提成,是一种中长期激励。中长期激励是三年考核期+两年兑现期,中期是指3年的考核,长期是指5年的兑现。这5年要持续增长,要超额完成利润指标,超额部分按照一定比例提成,对团队进行激励。当期只计提、不发放,2023、2024、2025年计提,2026年兑现50%,2027年兑现剩余50%,每一年净利润都要比上一年有增长才可以兑现。

激励措施的存在,对公司业绩增长有一定保障。

二、公司的不确定:

公司的不确定主要有四个①集采两难②低生育率③新用户和新品开拓④估值谜团

①迷雾中的集采困境:还需进一步观察

集采困境主要有两点:影响营收,影响销售策略

23年4月河北省、23年11月江西省牵头16个省份(i)组成的集采联盟都已经对维生素AD滴剂做了集采。河北省集采已经实施,江西省集采联盟将于24年3月实施。在以上两项集采中,公司均落标。公司至少失去了院内市场的半壁江山。

当然,这也仅仅是理论上而言。公司给投资人传达的是:集采对我们几乎没有影响。

公司调研纪要披露河北省集采实施后,河北省地区的总销售额并没有下降反而上升,公司对此解释是消费者转向了线上和线下药房做自行购买;对于16省集采联盟,公司则表示:”2023年江西16省伊可新的医院销售收入占比在所有伊可新收入中只有个位数。“

对于上述言论,因为手头没有数据,管理层的判断只能存疑。一方面看,公司AD滴剂属于较贵的一类,集采涉及17个省份都较穷,因此这些省份不用公司产品在逻辑之中;另一方面看,公司在2022年调研纪要中还表示院内渠道占营收比重近20%,除非公司的院内营收都集中于富裕省份及直辖市,否则数据上这是对不上的。

最大的问题是:公司从来没有披露分地域的销售情况。因此保守的投资人至少要等到16省集采生效后,也即是二季度收入之后才能真实知道到底是否受影响。

我们再看看集采中标者,也是公司竞争对手的一些情况。

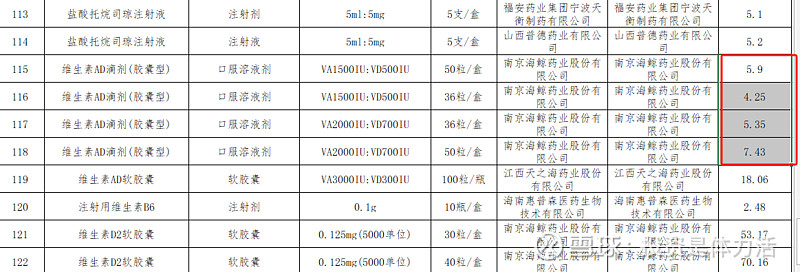

根据2023年8月26日河北省医疗保障局医药集中采购网公布的《河北牵头京津冀集中采购药品(采购文件编号:HBYPJC-2023-01)拟中选结果》显示,维生素滴剂已经被压倒了个位数。

南京海鲸药业股份有限公司(双鲸药业子公司)的维生素AD滴剂(胶囊型)的集采价格5.9元50粒,而在天猫上售卖的公司的伊可新87元60粒;集采单价0.118元/粒VS零售单价1.45元/粒,单价差了12倍。

由于维生素滴剂技术壁垒很低,若双鲸药业进行一定程度的消费者引导,伊可新零售价对集采价格几乎没有招架之力。产品质量真的差12倍嘛?

当然,这也是一种两败俱伤的策略。双鲸药业在天猫上的售价为31.3元50粒,单价0.626元/粒,比集采价格贵很多。既然双鲸AD滴剂已经在医保中,消费者肯定会选择在院内市场购买而不是院外。双鲸药业大多数收入都会来自院内,利润率极低,中标集采除了把竞争对手赶出院内市场外,对股东来说没有其他好处。

双鲸药业中标集采是一种自爆策略,可以理解为一种极致的价格战。

②低生育率与市场空间:谨慎乐观

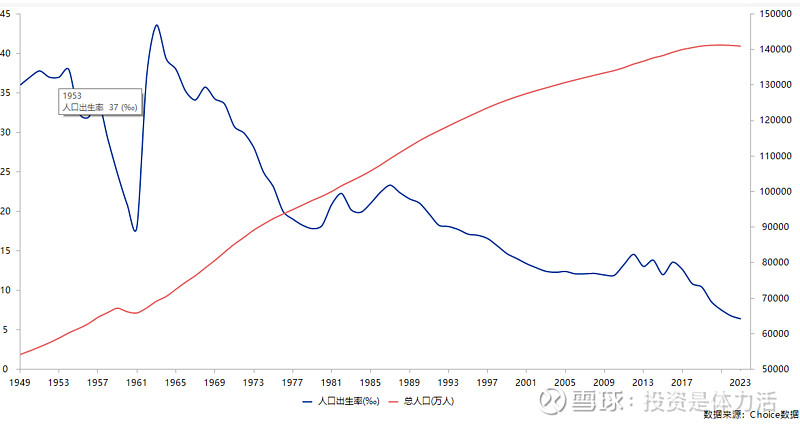

低生育率,所有中国公司都绕不开的问题,尤其是专注于婴幼儿用品的公司。

2023年,中国人口出生率6.9‰,出生人口903万。2018年到2023年,出生人口分别为1523万、1465万、1202万、1062万、956万、902万,同比-11.61%、-3.81%、-17.95%、-11.65%、-9.98%、-5.65%。

从人口数据看,根据统计局公布的各地方生育率数据,以2022年为口径,集采涉及的17个省份覆盖的新生人口占全国新生人口的51.59%。

今年生育率怎么样?从各种信息来看,今年很难再出现5%以上的下滑。因此2024年公司市场空间无需过于担心,这导致公司的估值压力会有所减轻。但是这个仅仅是猜测。笔者水平实在有限,这生育率该怎么追踪呢?笔者没有医院端的监控数据,一切全靠猜啊。

③低增速下的维生素滴剂与新品开拓:平常看待,不应给予过高预期。

2019年至2023年,达因药业药品收入分别为10.74亿、11.24亿、14.73亿、20.41亿、24.31亿持续高增。不过2023年增速已经明显低于前两年增速。

但是从母公司(即上市公司本身)看,情况不是很乐观。2023年业绩快报显示,公司全年预计实现营收24.73亿,增速已经回落至个位数。更不用说公司前三季度营收已经同比下滑了,Q4业绩强行挽尊,否则23年全年营收是负增长。

在连续几年的增长之后,为何增速降低?这个不得而知。我们只知道2023年公司要面对走低的新生人口,以及医药反腐导致的学术会议减少(也即是销售场景的减少)。

不过虽然营收增长放缓,公司扣非前净利润增速有10%,扣非后净利增速也有6.52%。

关于销售场景,公司已经逐渐调整专家对象。从院内医生转变为民间意见领袖。只不过这种销售策略是否可行,消费者是否买账,并不清楚。此外,公司在今年年初的调研纪要中称学术会议已经陆续恢复,这点在24年应该不再是问题。

至于新生人口下降问题,公司的解决方法是:将伊可新粉色装的适用人群进一步扩展。原先伊可新粉色装的适用人群是1至3岁,目前已经进一步扩展至1至6岁。我去百度、小红书上搜索了下相关信息,没有多少人建议在3岁之后进行AD滴剂进行补充,因此暂时不要对新群体有过于乐观的预期。作为保守的投资人,我倾向于给新划出的客户人群以非常低(个位数)的渗透率目标。

除了守住伊可新以外,公司还试图进一步扩展其他维生素品类产品。公司目前布局了补维生素D、铁、钙三种产品。公司对公司医药板块未来展望如下:“...达因药业的产品线会是一个大品种(伊可新)+几个过亿的补充营养剂产品(铁剂、钙剂、伊D新等)+若干3000~5000万的治疗性品种。"

关于“2024年达因铁、达因钙、小布栓目标营收都要过亿”

④估值谜团

2023公司EPS2.49,3月1日收盘价31.81元,公司的PE只有12.77,处于历史低位。二月初雨来,公司市值小,曾经受到流动性枯竭的打击。再往前,医药反腐、药物集采,以及2023年Q1-Q3营收同比下滑都对公司的估值蒙上了阴影。

不少投资人觉得当下是一个抄底得好时机,毕竟从历史简单回溯看当下估值已经是地位了。但是也要知道,估值是和公司的未来发展息息相关的。

我们可以看到,除了2020年牛市造成的流动性估值溢价以外,公司在2021、2022能够保持超过20PE的估值还是由于其较高的业绩增速。

但是公司的困境已经在上方列出了,公司业绩能否持续增长?我们并不知道。