一、企业简介

1.1 主营业务

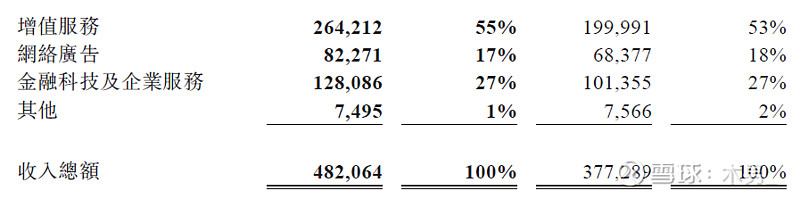

以增值服务、金融科技及企业服务和网络广告为主的互联网公司。增值服务占比55%,包括手游(1466亿)+端游(446亿)+社交网络收入(直播+音乐+视频会员+游戏虚拟道具销售,1081亿)。金融科技及企业服务占比27%,包括商业支付+理财服务+云服务。网络广告占比17%,主要为微信朋友圈。

1.2 企业优势

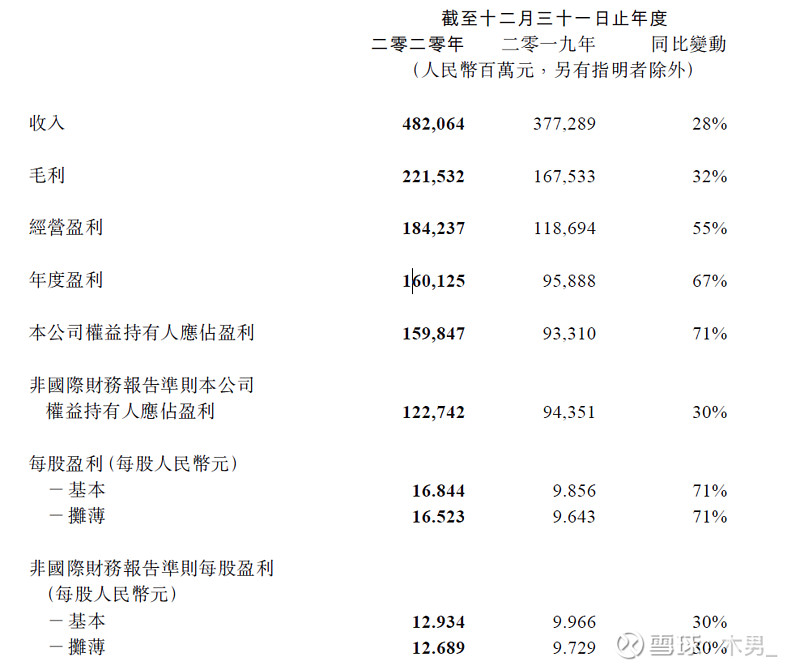

收入4820亿,同比增长28%,归母净利1598亿,每股盈利16.84元,同比增加71%。

财务概要分析:

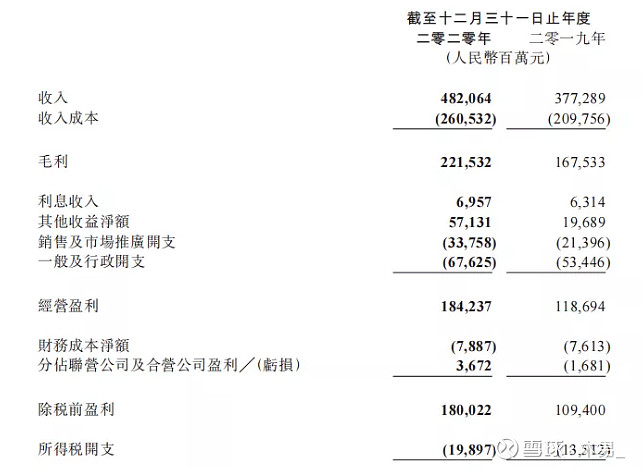

1)总收入4820亿=增值服务2642亿+网络广告823亿+金融科技及企业服务1281亿+其他74亿

2)收入成本2605亿=增值服务1213亿+网络广告400亿+金融科技及企业服务918亿+其他74亿

3)毛利2215亿=总收入4820-收入成本2605亿

4)经营盈利1842亿=毛利2215亿+利息收入70亿+其他收益净额571亿(投资收益)-销售及市场推广338亿-一般及行政开支676亿

5)年度盈利1601亿=经营盈利1842亿-财务成本净额79亿+联营盈利37亿-所得税199亿

6)归权益持有人盈利1598亿。

定性:以免费通讯和社交工具为流量中心,挖掘和利用用户需求进行变现的企业。

流量:微信、QQ流量是否存在下降风险?2020年财报披露,微信月活用户增长至12.25亿,QQ月活用户5.949亿,付费账户2.195亿户。每天有1.2亿用户发朋友圈,3.6亿用户阅读公众号文章,4亿用户使用小程序,2020年通过小程序产生的交易额同比翻倍。

变现渠道:游戏、数字内容、广告、金融、云、投资。

游戏:王者荣耀 + 使命召唤手游/和平精英/穿越火线+天涯明月刀+Switch主机+英雄联盟+PUBG Mobile。

数字内容:包括视频、音乐和网络文学等,主要作用是吸引用户,还没到盈利的时候,对腾讯整体业绩影响很小,未来对其不报预期,当做成本,花点小钱留住用户。

视频部分:旗下阅文集团、新丽传媒和腾讯影业。《你好李焕英》-新丽传媒、《赘婿》-阅文/新丽/腾讯视频/爱奇艺、《斗罗大陆》-阅文/新丽/腾讯视频。

腾讯音乐:营收292亿,归母净利42亿20年四季度,订阅收入同比增加42%,广告收入同比增幅100%,年末付费用户达到5600w,付费率突破9%。

广告:微信朋友圈+小程序。

金融:微信支付+理财保险目前占腾讯营收和净利的比例小,可以在监管的范围内,徐徐发力。金融是比谁活的久,而不是比谁跑得快。

云:PaaS+Saas。20年年报未提及云收入。

投资:腾讯20年投资收益571亿,持有上市公司股票20年底市值1.2w亿,不包括已经上市的公司,阅文、虎牙(斗鱼)、腾讯音乐等,以及私有化退市的supercell、易车、乐游等。如果加上这些,总计约1.5w亿。同时持有非上市公司股权2814亿。总计月1.8w亿。腾讯投资的绝大部分上市公司,其股价的波动不会影响腾讯的年度净利润。20年,剔除并表的全资和控股子公司,腾讯共计拥有1.2w亿的上市公司股票,和公允价值2814亿的非上市公司股票。腾讯持有上市公司的98%的股票,股价波动不影响当期利润表。非上市公司公允价值变动对利润表影响更大,超过47%公司,其公允价格的变动直接影响腾讯的当期利润。这部分变动主要来源于私募股权交易、新一轮融资等,相对可控。

二、估值过程

2.1 定性分析

以流量为核心驱动的变现机器,目前看不到边际,属于基本面非常优秀的公司。

2.2 估值过程

当前市值4.9w亿,投资净利润1598亿,市盈率约30倍,属于合理区间。

去除投资收益影响:2021年,非国际会计准则下,预计净利润1440-1500亿,30倍合理PE,21年合理市值4.5w亿,目前市值4.9w亿,属于合理估值水平,老唐合理买点是3.3w亿市值,对应股价344元,港币414元。

老唐在607港元买入,赚取企业增长的收益(预估年度收益 20-25%)。

剔除不确定投资收益计算过程(腾讯投资收益年化预估:13-30%之间,预估平均收益率会高于互联网的平均增长水平):毛利-全部销售费用-全部管理费用=税前盈利=2215-338-676=1201亿。按照公司实际所得税负=199/1800=11%估算,税后利润=1201×(1-11%)=1069亿。市值=4.9w亿-1.8w亿=3.1w亿,PE=31000/1069=29,处于合理水位。

文章内容仅供参考,不构成投资建议。