一、企业特性

1.1 主营业务

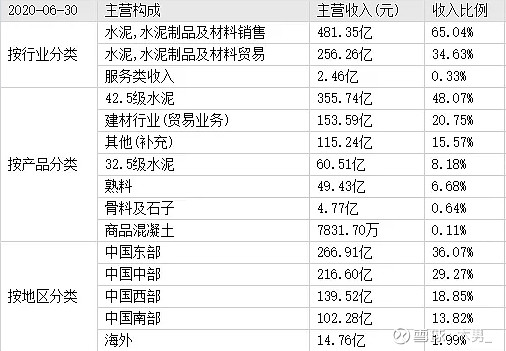

从20年半年报来看:主营业务为水泥制品的销售和贸易,占比分别为65.0%和34.6%。销售区域遍布全国(水泥行业特点难运输,要求低周转,能做到全国主要区域都有销售的原因和海螺的战略有关,后面再说。)

1.2 企业优势

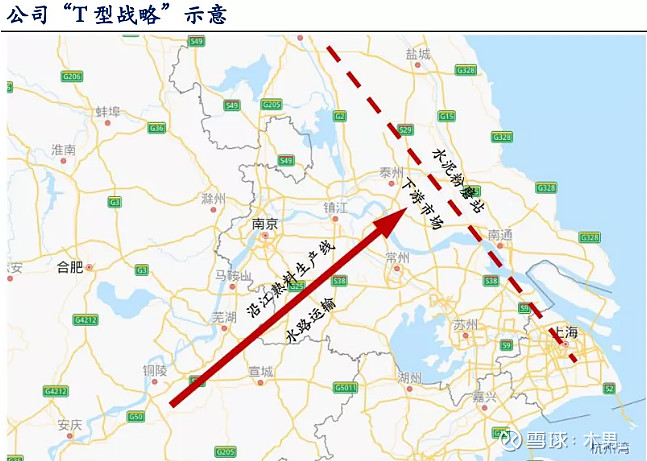

T型战略:T的横代表沿海,竖代表沿江。长江沿岸在石灰石资源丰富的地方建立熟料基地,在沿海区域收购小水泥厂,就地生产水泥,形成熟料基地-长江水路运输-粉磨站模式,这也解释了海螺为何能做到全国主要区域均有销售。

财务指标:ROE 27.3%,净利率21.88%,负债率20.3%(同行业表现最优),三费占比5.1%(同行业成本控制最优),收入现金质量高,分红比例3.93%。主营业务水泥材料贸易毛利率仅0.16%,几乎不赚钱,但有利于强化终端市场建设,期望掌控市场价格话语权。

1.3 主要关注点

水泥行业:价格:短期来看,全国水泥库存周转率在55%左右,整体偏低。从长周期来看,参考日本/韩国,在固定资产形成总额/GDP在35%左右开始下降,中国目前比例为42.5%。但城镇化水平在60%,还未达到日韩的76-78%,仍有一定的空间,但从政策和行业发展的规律来说,空间有限。未来海螺的发展集中在头部效应不断放大,行业集中度提高上。

集中度提升:产能置换:政策层面要求落后产能的退出。原材料收紧带来的成本优势:根据安徽本身的资源特点,有丰富的煤炭和石灰石资源储备,使得整体成本具有优势。运输优势:T型战略中提过利用长江输运优势,扩大辐射范围,同时降低运输成本。海外并购:目前占比小,是后续可能的增长点。

二、估值过程

2.1 定性分析

水泥行业受基建和房地产行业的影响较大,未来这两个行业想要快速增长的可能性不大,但作为水泥行业龙头,通过头部效应不断扩大行业集中度,也是稳健的投资标的。属于基本面优秀企业。

2.2 估值过程

每股收益预估(近5年平均)4.56元,预估增速20%,合理PE为8,合理股价=4.56*120%*8=43.78元。当前股价51.56元,属于合理价格区间。

2.3 买入计划

海螺股息率3.88%,分红比例较高,等价格回调可以作为防守仓位进行配置,赚取公司业绩发展的收益(十八年前买入,不考虑分红再投收益为21.55%)。

文章内容仅供参考,不构成投资建议。