一、企业特性

1.1 主营业务

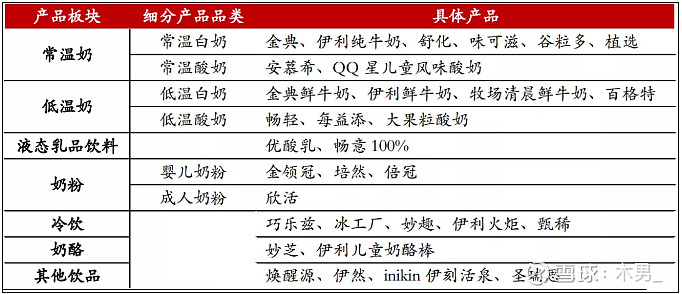

亚洲乳业第一,是中国规模最大、产品品类最全的乳制品企业。产品包括液态奶、奶粉、冷饮、酸奶、健康饮品和奶酪六大分类。液态奶为主要收入来源,占比在八成左右。

1.2 企业优势

主要财务指标(各项指标表现不错,坏账计提严格,分红率高,属于基本面优秀的公司):净利润:在10-19年复合增长率为27.53%,需注意17年开始放缓,基本在7%左右。经营活动现金流净额与净利润比值:常年超过1,收入质量较好。自由现金流充沛。分红:分红率近几年维持在70%左右。ROE在25%左右。毛利率在37%左右,净利率只有7.7%,主要在于三费占比较高,达到28.7%。销售费用:伊利销售费用占比为23%,主要在于员工工资+广告费,对比其他乳制品属于行业正常情况。同时由于伊利毛利率远超同行,即使三费占比高,最终净利率也是领先的。负债率为56%,基本是逐年下降趋势。

上下游关系,上游是原奶,下游是商超、便利店+线上平台:上游:原材料成本85%来自原奶部分,15%来自人工及其他。伊利奶源来自自由规模和牧场的企业,加上新西兰等国外牧业发达,可以通过进口大包粉代替原奶,整体上游平稳,没有隐患。下游:因为集中度较高,话语权较大,但由于下游比较分散,业绩趋势也是比较平稳的。

护城河:伊利至少有品牌护城河+成本优势+规模护城河。

1. 3 主要关注点

业绩趋于平稳,未来在高端产品+奶粉+健康饮品+人均消费提升,还是会带来增长,但是爆发的可能性较小。

二、估值过程

2.1 定性分析

企业本身有较深的护城河,属于基本面优秀的公司,但快速增长的可能性较低。

2.2 估值过程

取公司历史10年每股收益,20年用前三个季度线性换算全年,EPS为1.02,取近10年增长率为26.34%,取保守估计25%,合理PE在25-40之间,取30倍PE,21年合理股价=1.02*125%*30=38.25元,目前股价38.96元,PE32,处于合理价格区间。

2.3 买入计划

预留30%的安全边际,理想买入价格38.25*70%=26.78元。目前价格吸引力一般,等待市场波动的机会建仓。

文章内容仅供参考,不构成投资建议。