一、企业特性

1.1 主营业务

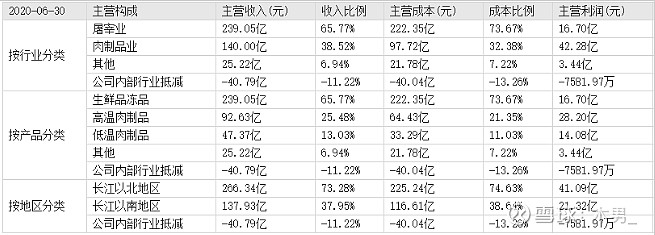

按照2020半年报的营业构成分析,主营业务主要有:屠宰业占65.8%,肉制品占38.5%。

1.2 企业优势

财务数据表现优秀(历史证明企业的优秀性):净利润:2010年至今年复合增长率19.56%,14年开始放缓,14-15年在5%左右,18-19年增长到10%左右。20年前三季度扣非净利增长22%,源于特优级产品占比提升3.5%,核心产品王中王销量同比增长13.8%。19年下半年提价,在20年效果不错,肉制品收入利润创新高。经营活动现金流质量:经营现金流与净利润比值基本在1以上,收入质量较高。分红:双汇分红率非常高,分红率基本保持在70%。ROE:10年至今,ROE中位数达到29.52%。负债率19年为40%,应收账款小。

未来可持续:

净利润:占营收大头的屠宰业占比少,只占20%的净利,肉制品贡献70%。双汇收入与猪肉价格的关系:

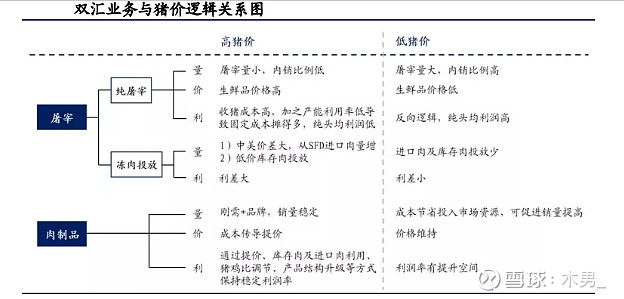

屠宰业:猪肉价格走高,业务量减少,收猪成本高难度加大,产能利用率低,影响净利。常规季中,猪价在10-16元/kg时,屠宰的头均利润在50-60元/头,16-30元/kg时,头均利润30元,高于30元/kg时,头均利润10-20元。双汇优势:可以通过进口猪头降低影响。在国内猪肉价格高的时候,通过SFD进口肉,平滑猪肉成本。19年至今,美国猪肉价格稳定在6-8元/kg,即使加上运输和关税成本也低于国内价格。

肉制品:猪肉价格高时,本地收猪屠宰后用于销售生鲜肉,公司加工肉制品用库存肉或进口肉。猪肉价格便宜时,屠宰后的肉也作为肉制品加工的原料。当猪肉价格下降的时候,双汇会受益。

1.3 主要关注点

行业集中度提高:屠宰端,16年美国前四占总量比例为66%,屠宰利用率为98%,行业十分集中。而国内前四双汇、雨润、龙达和金锣的占比不足10%,有很大的提升空间。猪肉价格下行:生猪养殖行业必然会朝着集中化的方向发展,未来猪肉价格有逐步下行空间。价格下行利好双汇。消费端:双汇有品牌优势。

1.4 无法控制变量

双汇发展和史密斯菲尔德同属于万洲国际子公司,如果未来国内猪肉价格下降,美国进口猪肉不具备价格优势时,会不会基于集团整体利益考虑依然进口美国猪肉影响双汇发展的利润。

二、估值过程

2.1 定性分析

有规模和品牌优势,抗风险能力强,原材料端有平滑成本能力,销售端有提价能力。属于基本面优秀的公司。

2.2 估值过程

用近10年EPS计算均值为1.45,假设21年增速31.5%(历史9年均值),历史合理PE取25,合理股价=1.45*131.5%*25=47.67元,当前股价40.47元,属于合理偏低的位置。

2.3 买入计划

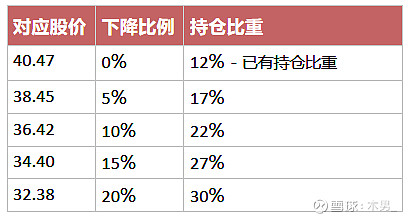

预留30%的安全边际(逻辑为追求三年一倍的收益),合理买入点为47.67*70%=33.37元。目前股价40.47元,距离合理买点还有17.5%的空间,价格每下降5%,配置5%的仓位,直到配置30%的上限。

文章内容仅供参考,不构成投资建议。