今天股市大跌,给大家做个按摩。价格波动是无序的,公司价值是有序的,研究优秀公司,做到低估时买入,高估时卖出,其他时间多学习多运动![]() 。

。

连续下跌之后, #潍柴动力# 值得入手了吗?下文给出一种思路,供大家思考。

一、企业特性

1.1 主营业务

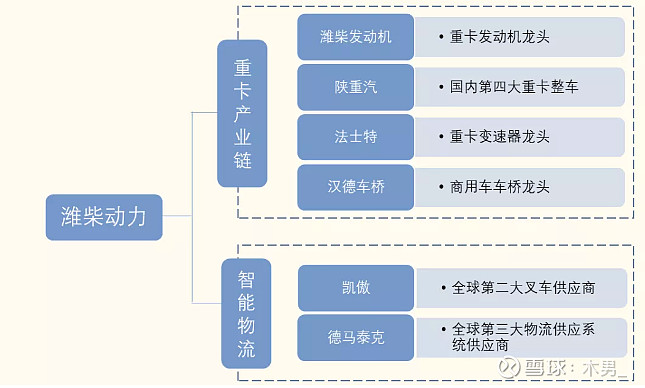

公司主营业务:动力总成(发动机、变速箱和车桥)、整车整机、智能物流三大板块。在多个领域处于行业龙头位置。

营业构成:19年年报,动力总成+整车及相关部件占52%,智能物流占比38%。其中,国内59%,国外41%。

1.2 企业优势

主要挣钱产品为动力总成、整车整机及关键零部件和智能物流,总比高达90%以上。

智能物流:通过布局凯傲及德马泰克,弥补自己的短板,在智能机器人、方案及系统都有了自己的产品,但主要的业务都集中在欧洲,大陆占比较小,670亿智能物流收入,大陆仅40亿。是否说明存在巨大发展空间?深入分析发现,此条目来源于“叉车生产、仓库技术及供应链解决方案服务”科目,还包括叉车租赁和销售等的收入,说明并不是智能物流服务带来的收入,未来2-3年大跨步发展的可能性不大,保守估计年化10%左右的增长。(收益发展稳定,42.2%的增速来源于德马泰克并表导致。)目前占比不大,发展较为稳定,这部分的不断增长能够降低企业的周期性。

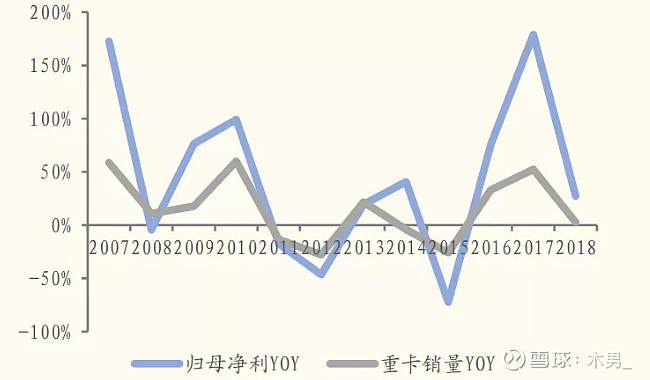

重卡业务:公司主要营收来自重卡,包括整车和发动机。拥有“潍柴动力发动机”“法士特变速器”“汉德车桥”“陕汽重卡”“林德液压”这几个主要品牌。可以发现公司业绩增速和重卡销售基本上是同步的。我国重卡企业集中度高,前五集中度在83%左右,包括一汽解放23%、中国重汽16%、东风19%、陕汽15%和北汽福田10%。发动机方面,潍柴在前五重卡销量的66%。

1.3 主要关注点

商誉高:19年年报商誉238亿,来源有两部分:入股凯傲带来的66.45亿和收购德马泰克带来的151亿。都是比较成功的布局,问题不大。

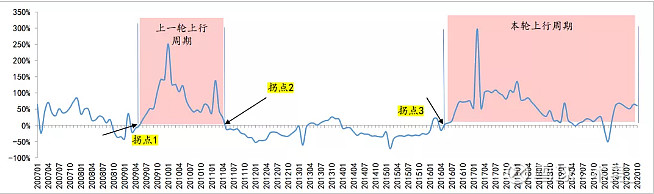

重卡销量持续上升的逻辑:治超限载越来越严导致保有量持续上升,保有量上升那么每年正常淘汰更新的也就上升;国三补贴淘汰、国六排放即将实行又增加一部分更换量;基建和物流重卡比从原来7:3到现在的3:7,物流重卡还有进一步上升趋势,公路货运总量占比仍然在不断上升。未来重卡的周期性将进一步减弱,明年国四重卡又将进入淘汰期。

1.4 无法控制变量

重卡销售与宏观经济直接相关,需求包括物流、地产开工和基础建设等,很难长期保持稳定。

替换需求方面:2016年行业进入替换周期,加上基建复苏的拐点,迎来企业快速发展阶段。能够持续多久难以预估。

燃料电池氢能源布局:至少3-5年后才能看到收益。

二、估值过程

2.1 定性分析

整体基本面不错,目前重卡业务为主要的业务线,存在周期性。

2.2 估值过程

潍柴增长主要来自两部分,21年智能物流未来的增速预估在10-15%,重卡增速预估在15-20%。按照历史PE水位预估合理区间在15-20之间。保守估计21年整体按照15%的增速+15倍PE,合理股价:1.15*115%*15=19.84元。目前股价19.85元,PE在17左右。股价处于合理区间,长期持有赚取企业增长的收益。

2.3 买入计划

买入价格,取21年合理价格的7折为19.84*70%=13.89元。目前来看,跌入这个价格的难度很大,作为一个基本面优秀的公司,买入观察仓,等待机会。机会来源:1)市场波动,出现明显有利可图的买入价格;2)周期性减弱,智能物流比重不断提升;3)等待周期不景气末端买入。

信息主要来源于终生黑白+伊飞2020。文章内容仅供参考,不构成投资建议。