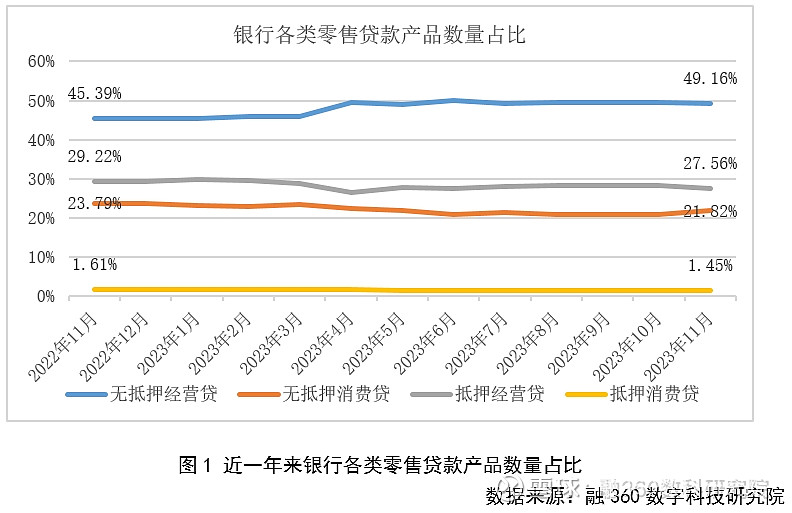

一、无抵押经营贷产品占零售贷款产品总量的比例上升3.77个百分点

融360数字科技研究院对全国性银行零售贷款产品的监测显示,2023年11月,银行无抵押经营贷、无抵押消费贷数量有所增加,抵押经营贷、抵押消费贷产品数量不变。

11月无抵押经营贷产品占零售贷款产品总量的比例为49.16%,比去年同期高3.77个百分点;抵押经营贷产品占零售贷款产品总量的比例为27.56%,比去年同期下降1.66个百分点。

无抵押消费贷产品(信用消费贷)占零售贷款产品总量的比例为21.82%,较去年同期下降1.97个百分点;抵押消费贷产品占零售贷款产品总量的比例为1.45%,较去年同期下降0.16个百分点。

二、全国性银行消费贷平均利率环比下降1BP

融360数字科技研究院监测的数据显示,2023年11月,全国性银行线上消费贷最低可执行平均利率为3.41%,环比下降1BP。

国有行消费贷最低可执行利率平均水平为3.46%,环比上涨1BP,其中建设银行“快贷”最低利率由3.5%上调至3.6%。股份制银行消费贷最低可执行利率平均水平为3.36%,环比下降4BP,股份行中浦发银行“浦闪贷”、招商银行“消费闪电贷”最低可执行利率均可以做到3%。

7月份以来股份制银行消费贷最低可执行利率平均水平一直低于国有银行,在争夺客户方面更加积极,产品优惠力度更大。

本月全国性银行消费贷产品利率持平的比例为82.42%,利率下跌的比例为9.14%,利率上涨的比例为8.45%,消费贷利率仍然是下跌多于上涨,但整体趋势性已经不太明显。

“双11”消费季期间,部分银行开展消费贷利率限时促销活动,进入12月份,银行又开始迎战“开门红”,相比往年,今年的“开门红”营销活动有进一步提前之势,银行统筹规划下一年信贷投放安排,优化信贷机构,盘活存量金融资源,保持信贷规模稳健增长。此外,年初往往是信贷投放高峰期,提前备战能更好地锁定全年收益。

各家银行的营销策略大同小异,包括直接降低利率、发放利息券、团购、抽奖等方式,最终目的都是降低贷款产品利率。不过目前消费贷利率已经降至“白菜价”,银行盈利空间有限,通过铺量方式赚取薄利,未来进一步下调空间有限。

消费贷利率下调可以降低消费者的借款成本,从而提高消费者的借款意愿和还款能力,在一定程度上能起到刺激消费的作用;但当前消费者借款意愿不高,主要原因并非借款成本高,而是经济增长压力较大、投资环境不佳,所以降低贷款利率对提振消费的效果有限。

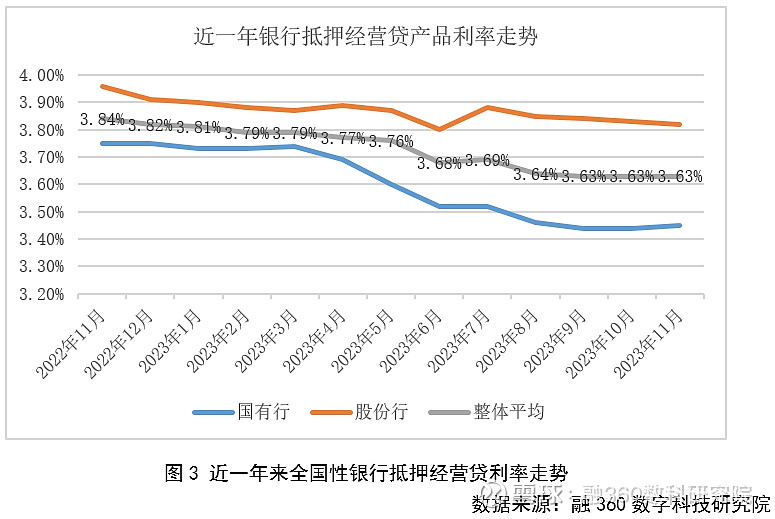

三、全国性银行抵押经营贷平均利率3.63%,连续两个月持平

根据融360数字科技研究院重点监测的银行贷款产品数据,2023年11月,全国性银行个人抵押经营贷产品的最低可执行利率平均水平为3.63%,环比持平,连续两个月保持不变。国有行抵押经营贷产品平均利率为3.45%,环比上涨1BP;股份行抵押经营贷产品平均利率为3.82%,环比下降1BP。

11月全国性银行个人抵押经营贷产品利率持平的比例为90.62%,下跌的比例为7.01%,上涨的比例为2.37%。

南宁地区因政府贴息结束,本月多家银行的房抵经营贷产品利率上调,恢复至原先水平。

今年以来央行货币政策加大逆周期调节力度,综合运用利率、准备金等政策工具,为经济回升向好创造适宜的货币金融环境,市场利率中枢达到近年来最低水平,实际利率稳中有降;此外,企业端整体融资需求较为疲软,经营贷利率也下降至历史低位,未来仍有下降可能,但下降空间有限。经营贷利率的大幅下调还会导致两种现象,一是经营贷置换房贷的现象增多,二是提前还经营贷的现象也增多。

由于房价下降,房产评估总价缩水,之前房贷转为经营贷的消费者可能面临到期续贷“价格差”,未来续贷时的可贷金额大幅缩水,续贷者将面临资金链紧张问题,且违规使用经营贷一旦被发现,还可能面临“抽贷”风险。

房贷利率下调主要由政策带动,但经营贷利率下调并不容易,消费者提前还贷可能面临一定纠纷,还款要求可能会被拒绝,有的银行提前还贷需要扣除一定费用,具体要看合同中如何规定,需要与银行提前协商。

样本数据说明:

零售贷款产品数量:以融360数字科技研究院监测的全国性银行在40个城市推出的消费贷和小微经营贷产品数量为样本,以是否抵押进行分类,做产品数量占比统计。

消费贷产品利率:以国有行和股份行主推(规模大,银行代表性产品)的纯线上消费贷产品为主(每家银行1-2款),对产品利率进行算数平均。

小微抵押经营贷产品利率:主要以国有行和股份行在全国范围内开展的小微抵押经营类贷款产品为样本量(样本量大概1500左右),对产品利率进行算数平均。

数据说明:

1.所有的利率样本数据均为可以给到客户的最低水平。

2.所有平均利率计算方式均取样本数据的算术平均数。

----------------------------

融360数字科技研究院长期致力于零售金融业务研究,拥有银行存款、大额存单、结构性存款、房贷、抵押经营贷、消费贷等银行零售业务数据库,有一支专业的分析研究团队,可为金融机构提供定制化竞品调研、数据报告咨询服务。

如果您想进行数据与研究方面的合作,请添加“融小妹”微信(rong360ronghua)咨询合作事宜,或者通过以下方式联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528