净值型理财市场概况

1.1 2018年净值型产品规模占比猛增 伪净值仍存

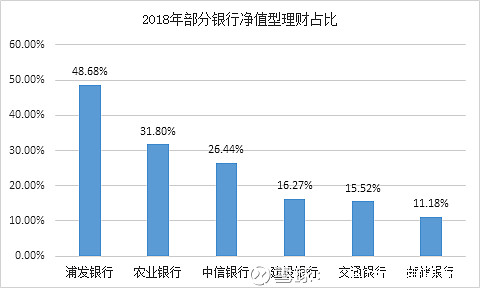

2018年资管新规和理财新规的落地,促使银行理财净值化转型加速。据各家银行2018年年报数据显示,净值型理财产品规模占比不断提升,其中浦发银行的净值型理财占比提升至48.68%,净值型理财规模突破4000亿元。2018年农业银行的净值型理财规模超5000亿元,占比为31.80%。而招商银行早在2017年净值型产品占理财产品余额的比重就已达到75.81%,属于较早进行理财产品净值化转型的银行,在2018年仅披露了符合资管新规净值管理要求的净值型产品,占理财产品余额的14.04%。

资管新规要求“金融机构对资产管理产品应当实行净值化管理,净值生成应当符合企业会计准则规定。金融资产坚持公允价值计量原则,鼓励使用市值计量。”,并提出部分适合摊余成本计量的条件。所以银行理财作为资管产品,同样也要进行净值化管理。虽然2018年各家银行的净值型产品规模激增,但仍存在很大一部分“伪净值”的产品,即不符合资管新规要求的净值型产品。其中包括仍使用摊余成本计量的产品,也包括期限错配的产品,并不能真实反映资产收益状况。所以从实施净值化较早、净值型产品规模较大的招商银行也可以看出,2018年符合资管新规要求的净值型产品占比也只有14%。

图1-1 2018年部分银行净值型理财占比

数据来源:银行年报,融360大数据研究院

净值型理财产品多维度分析

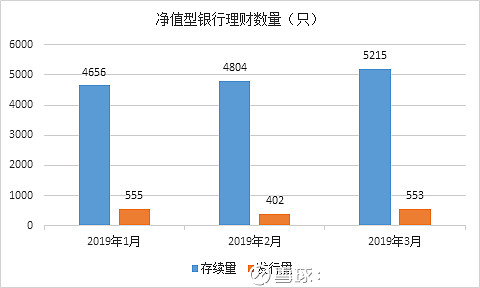

2.1 3月净值型理财数量超5000只 收益率下降

融360大数据研究院数据监测显示,截至2019年3月末,存续的净值型理财产品共5215只,平均期间年化收益率[1]为8.72%,剔除代客境外理财产品后的平均年化收益率为6.11%,较2月份下降1.72个百分点,2月份剔除代客境外理财产品后的平均期间年化收益率为7.83。

从每月发行量来看,2月份由于春节假期影响,发行量下降,3月份又重新回归正常,发行量为553只,环比2月增加37.56%。预计4月份发行量仍将在500只以上。

[1] 净值型产品年化收益率计算方式为3月份月末净值和月初净值的增长率进行年化计算。

图2-1 2019年存续净值型产品数量(只)

数据来源:融360大数据研究院

2.2 国有银行净值型数量占比低 但规模大

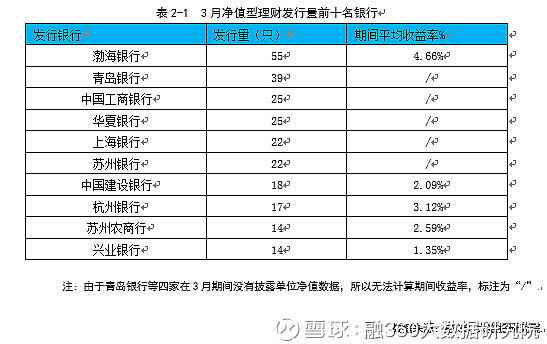

据融360大数据研究院监测数据显示,3月份净值型理财产品发行量排名前三的分别为渤海银行、青岛银行、工商银行,月发行量在10只以上的银行只有20家银行。

渤海银行的发行量和收益率均在发行量前十名银行中居首位,大部分为“渤鸿”系列封闭式净值型产品,产品期限为6个月或12个月,3月份期间平均年化收益率为4.66%。

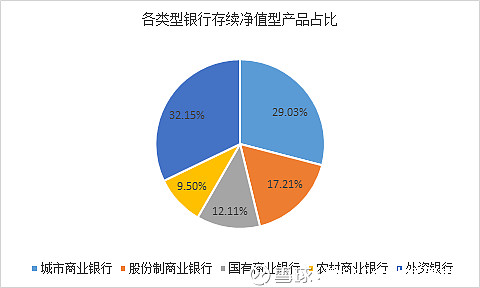

图2-2 2019年3月各类型银行存续净值型

数据来源:融360大数据研究院

分银行类型来看,3月份存续的净值型理财数量占比最高的为外资银行,占比为32.15%,主要为代客境外理财产品;其次为城商行,占比为29.03%。股份制和国有银行虽然净值型理财数量占比不多,但规模占比较大,是净值型理财产品的发行主力。

2.3 封闭式净值产品占八成 期限主要在1年以内

3月份发行封闭式净值型产品468只,占比为84.63%;开放式净值型产品85只,占比为15.37%。开放式产品中,有7只T+0净值型理财产品,其他均为定期开放式产品。

融360大数据研究院认为,净值型产品之所以大部分封闭式理财,一方面由于净值型产品波动较大,开放式产品可能会面临投资者赎回压力,也更考验银行的投研能力;另一方面,由于非标资产期限相对较长,且资管新规监管下期限错配受限,所以银行更愿意发行长期封闭式产品来对接非标资产。

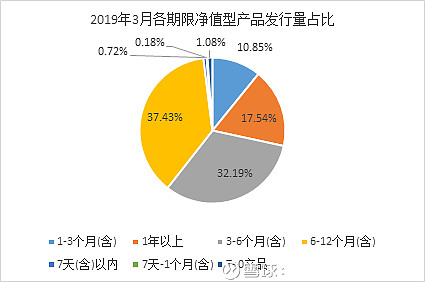

图2-3 2019年3月各期限净值型产品发行量占比

数据来源:融360大数据研究院

据融360大数据研究院监测数据显示,3月发行的净值型产品主要集中在1年左右期限。其中6-12个月期限的净值型产品占比最高,为37.43%;其次为3-6个月产品,占比为32.1%。所以3-12个月期限的产品占比接近70%,尤其是定期开放式产品基本集中在这一阶段,符合资管新规“封闭式资产管理产品期限不得低于90天”。

2.4 投资类型以混合型为主

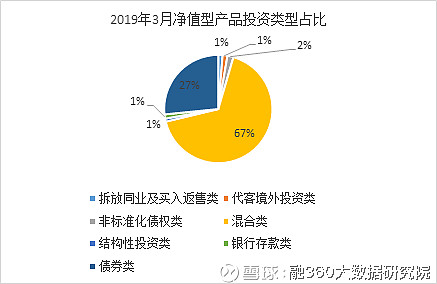

图2-4 2019年3月净值型产品投资类型占比

数据来源:融360大数据研究院

据融360大数据研究院监测数据显示,3月份发行的净值型产品主要投资类型为混合类和债券类。混合类是指投资类型多样化,既包括标准化债权资产,也包括非标类资产。银行类货基产品主要以银行存款类资产配置为主,标准化债权的配置中主要以债券类为主。

总结

净值型理财产品类似于公募基金,投资者承担风险,获得收益。但目前由于投资者对净值型产品的接受程度尚需时间,更加考验银行的资产管理能力和投研能力。为了让净值收益率波动相对平稳,银行会将大部分理财资金投向固收类资产,采用摊余成本法计量;一小部分投资权益类资产,采用市值法计量。

目前净值型理财产品主要有T+0产品、定期开放式类产品、封闭式产品。T+0产品也称为“类货基”产品,所以大部分银行的收益展示方式也和货币基金类似,有7日年化收益率和万份收益,适合保守类投资者;而定期开放类和封闭式产品根据资产配置的不同也适合于不同的投资者。

除了不同产品类型的创新,银行对净值型产品收益计算和申购赎回也有所创新。一些净值型产品会收取浮动管理费,即超过业绩比较基准的超额收益一部分归客户所有,另一部分作为投资管理人(银行)的浮动管理费收取。而在申购赎回方面,产品在封闭期内可接受预约购买等,创新方式不断增加。