一季度消费金融ABS发行规模241亿元

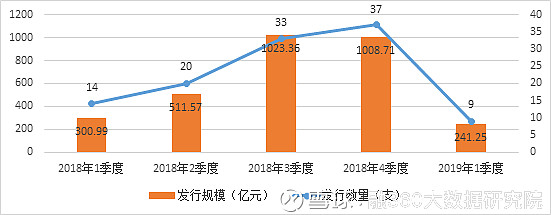

据融360大数据研究院统计,2019年1季度,消费金融领域仅发行了9支ABS类产品,发行规模为241.25亿元,比2018年1季度减少5支,规模也较去年同期的300.99亿元缩减了19.85%。

图1 2018—2019年3月各季度消费金融ABS发行情况

数据来源:中国资产证券化分析网 融360大数据研究院统计整理

2019年1季度发行的消费金融ABS产品如表1所示。

从月度数据来看, 2019年1月仅发行1支消费金融ABS,发行规模95.85亿元;2月发行两只,合计规模49.53亿元;3月份有所回升,发行数量6支,合计规模95.87亿元。

阿里系‘哑火’是一季度消费金融ABS发行规模下降的直接原因

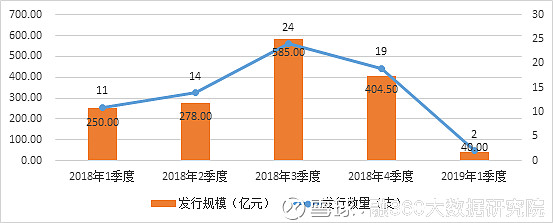

图2 2018—2019年3月各季度阿里系消费金融ABS发行情况

数据来源:中国资产证券化分析网 融360大数据研究院统计整理

阿里系(包括蚂蚁花呗和蚂蚁借呗)一直占据着消费金融ABS发行的半壁江山。但从图2可以看出,阿里系消费金融ABS的发行规模在2018年3季度达到顶点,4季度有明显下滑,到今年1季度更出现了断崖式下降。即使刨除季节因素,阿里系消费金融ABS同比去年1季度的发行规模也下降了84%。

同样,从表3可以看出,由于发行规模显著下降,近两个季度,阿里系消费金融ABS的发行规模在全部消费金融ABS里的占比也在不断下降。2018年1季度,阿里系的规模占比高达83.06%,但2019年1季度的占比仅为16.58%。因此,2019年1季度消费金融ABS发行规模下滑的直接原因在于阿里系的发行规模显著萎缩。

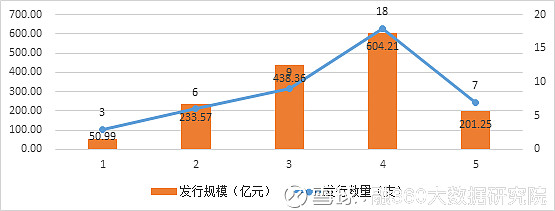

图3 剔除阿里系之后2018—2019年3月各季度阿里系消费金融ABS发行情况

数据来源:中国资产证券化分析网 融360大数据研究院统计整理

图3为剔除阿里数据之后的消费金融ABS发行情况,可以看出,剔除阿里系数据之后2019年1季度消费金融ABS的发行情况并不悲观,甚至同比还有近3倍的增长。

消费金融ABS融资成本大降 一季度优先级票面利率[1]3.27%

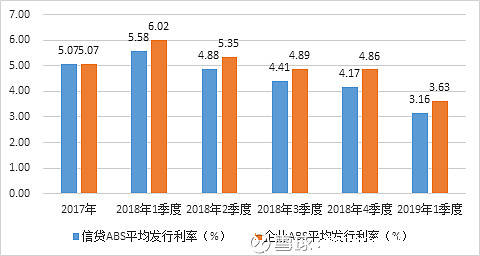

图4 近期各季度消费金融ABS的优先级票面利率

数据来源:中国资产证券化分析网 融360大数据研究院统计整理

整体来看,2019年1季度消费金融ABS产品平均优先级票面利率仅3.27%,远低于2018年(4.33%左右)和2017年(5.07%)的水平。

分类型来看,2019年1季度,信贷ABS的平均优先级票面利率为3.16%,环比下降101BP,同比下降242BP,不管是银行还是消费金融公司,融资成本都大幅下降,其中浦发银行发行的信用卡分期ABS优先级票面利率最低,仅有3%;企业ABS的平均优先级票面利率为3.63%,环比下降123BP,同比下降239BP,其中京东白条融资成本最低,但与百度度小满差异不大,均低于蚂蚁花呗10BP左右。

值得注意的是,2019年1季度消费金融公司的ABS融资成本与非持牌机构相比没体现出任何优势,本季度仅有锦程消费金融一家消费金融公司发行了消费金融资产ABS,其优先级票面利率高达3.75%,不但高于银行,也高于所有的非持牌机构(包括京东数科、百度金融和蚂蚁小贷)。

[1]优先级票面利率从一定的侧面反映了消费金融ABS的融资成本,本报告用其作为后者的衡量指标。

资金面改善和发行规模较小是一季度消费金融ABS利率下降的主要原因

消费金融ABS的发行利率首先受到货币环境的影响,2018年下半年以来,央行货币政策有所调整,基调由“中性偏紧”转变为“中性适度”,在2019年更提出“松紧适度”,“保持流动性合理充裕”。受此政策变化及相关工具使用的影响,资金面得到了明显改善。

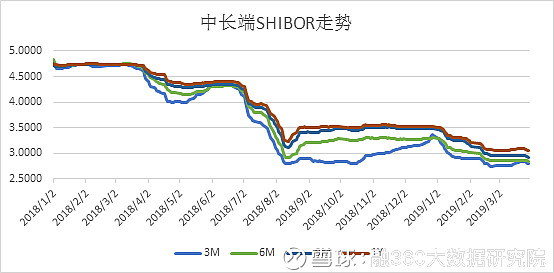

图5 2018-2019年3月中长端SHIBOR走势

数据来源:网页链接

SHIBOR走势鲜明的体现出资金面改善的情况,中长端利率在2018年2、3季度出现明显下降,进入2019年则更下一城。对比图4,可以发现消费金融ABS的发行利率与中长端SHIBOR存在明显的相关关系。

其次,消费金融ABS一季度的发行规模同比、环比均相对较小,且发行机构大多为银行、互金巨头等资产质量久经考验的机构,受到买方的信任和青睐,在资金面显著改善的大环境下,发行利率的显著下降是应有之意。

持牌机构表现活跃 锦程浦发首发场内消费金融ABS

由于消费金融ABS的传统发行大户哑火,持牌机构(包括银行和消费金融公司)在2019年初的表现相对活跃。3月,浦发银行发行了其历史上第一单消费金融类ABS产品,发行规模20.91亿元,底层资产为浦发银行的信用卡分期;锦程消费金融也在2月发行了总额为4.53亿元的消费金融贷款资产支持证券,成为继中银、捷信和兴业消费金融公司后的第4家在场内发行ABS的消费金融公司。至此,首批4家试点消费金融公司中,只有北银尚未在消费金融ABS市场露面。

从产品说明书来看,锦程消费金融ABS的入池资产中,装修贷金额占比高达97%,家电、婚庆等其它占比3%。不过,从锦程官网来看,主推产品为丽人贷、健康贷、时尚数码等方面,而非入池的装修贷类资产。这可能意味着,装修贷虽然不是锦程消费金融的战略产品,但是其资产质量相对优质、稳定,更容易得到资本市场的认可。

这并不是锦程消费金融第一次发行ABS,2016年10月,它就曾在场外交易市场发行了5亿规模的私募消费金融ABS,之后就再也没有动静。2016年是ABS场外交易市场最活跃的时期,各类机构为了降低审核难度、提高发行效率等原因,都会选择场外发行,之后由于监管趋严便逐渐销声匿迹。

非持牌机构中,2019年1季度只有百度金融、京东白条和蚂蚁花呗发行了消费金融ABS产品,2018年逐渐活跃起来的小米金融、携程拿去花和唯品花暂时没有发行新产品。百度金融发行了第2期教育贷资产支持证券,总发行金额为9.96亿元,低于1期的18.29亿元。目前,百度教育贷资产获得的80亿元ABS储架额度,已经发行了35%。

2019年消费金融ABS仍有较大回升空间

一方面,2019年1季度消费金融ABS发行规模同比环比都有所下降,但是剔除掉阿里系数据以及季节性因素之后,情况并不像表面上看起来那么悲观。尽管受阿里系发行规模缩减影响,2019年1季度消费金融ABS发行规模同比略降,但从发行利率水平来看,2019年1季度消费金融ABS发行利率的下降幅度惊人,ABS市场资金成本优势明显,必然会引起大量消费金融服务机构的关注,从而为消费金融ABS市场带来新的活力。更多消费金融机构在更低资金成本的驱动下,很可能会进入这一市场,或者加大资产证券化的力度,从而带动消费金融ABS发行规模的回升。

因此,整体来看,2019年消费金融ABS市场仍然值得期待。融360大数据研究院认为,如果说2017年是消费金融ABS的井喷年,2018年是调整年,2019年则很有可能是巩固、丰富之年。结合大量银行“零售转型”的实施阶段和消费金融公司的“增资潮”,预计2019年持牌机构利用ABS融资的活跃度将大大提升,各类主体都会不断会有新面孔加入进来,从而在一定程度上改变仅靠少数几个“老面孔”支撑市场的情况,使得消费金融ABS逐渐呈现出百家争鸣、百花齐放的局面。

版权声明:

为依法维护著作人和融360大数据研究院的合法权益,合理规范相应作品的网上传播,要求转载融360大数据研究院原创信息与内容资源必须注明转自“融360”或“融360大数据研究院”,否则按侵权处理,融360大数据研究院保留最终解释权。