#央行金融统计数据# 3月10日,央行发布了2019年2月份金融统计数据报告。数据显示,2月住户部门贷款减少706亿元,其中,短期贷款减少2932亿元,中长期贷款增加2226亿元。住户部门贷款(尤其是短期贷款,包含了我们熟悉的消费贷)余额的减少,引起各方的关注,这是正常现象,还是住户部门贷款的趋势发生了显著变化?

针对这个问题,本文将对2016-2019年连续4年度的2月份住户贷款数据进行对比分析,综合解读2019年2月份住户贷款余额下降的可能原因与后续趋势。

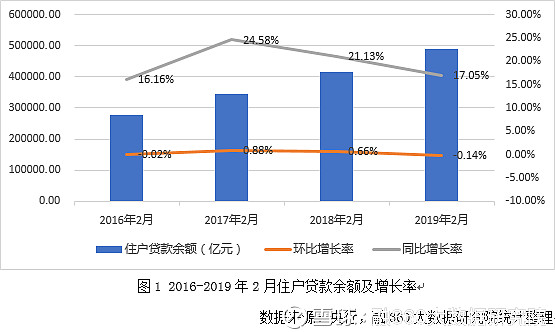

1

住户贷款余额环比减少 季节性周期影响系主因

我们看一下具体数据,2019年2月份住户贷款余额为48.81万亿元,环比减少706亿元,同比增加7.11万亿元。从2016年-2019年的住户贷款情况看,2017年2月住户贷款余额增速最快,同比和环比均为4个年度里的最高点(值得注意的是,2017年春节的日期为1月28日,春节对信贷的影响更多集中在1月份,因此导致2017年2月份住户贷款值的相对“异常”)。2018年2月增速减缓,环比增速下降到0.66%,2019年2月的环比增速更下降到-0.14%,出现了负增长。

不过,从上图可以看出,2016-2018年2月份的住户贷款余额环比增速都很低,最高仅为2017年2月的0.88%(请再次注意,这个增长幅度还是相对于2017年春节的1月份),最低为2016年2月的-0.02%,因此2019年2月-0.14%的环比“增速”相对前几年并不是很“难看”,而且其17.05%的同比增速还高于2016年2月的16.16%,也不算特别“异常”。

在大致了解住户贷款余额的总体情况后,我们根据央行统计口径,把住户贷款分解为四个部分:短期消费贷款、中长期消费贷款、短期经营贷款和中长期经营贷款,分别看看这四个部分2019年2月的余额变化情况。

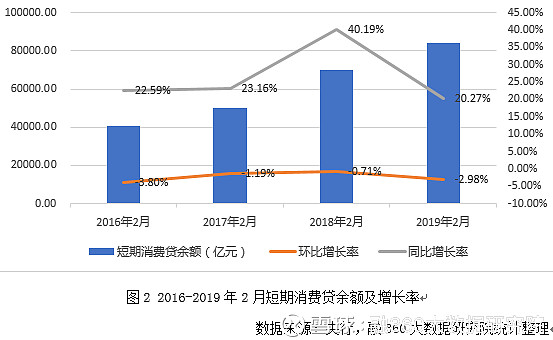

2

短期消费贷同比增速大减 仅有2018年一半

首先是短期消费贷款,它是目前消费金融行业最关心的一个数据,包含了大部分信用卡贷款和各种短期消费贷。2019年2月,短期消费贷款余额8.41万亿元,环比减少2581亿元,同比增加1.42万亿元。

由这个数据,可以说2月份短期消费贷款对住户贷款负增长的“贡献”最大:住户贷款余额环比减少706亿元,其中光短期消费贷款就减少了2581亿元,真是拖了大后腿。然而如果我们观察2016-2019年2月份短期消费贷款的情况,同样会发现,每年2月份的短期消费贷余额环比都有所下降。原因主要是每年的春节大都在2月份,用户早在春节前(1月份)就完成了集中采购,春节期间(2月份)以消耗存货为主,消费需求下降带来短期消费贷款额的下降。

2019年2月份的短期消费贷款余额环比降幅(-2.98%)略大,高于2017、2018年2月(-1.19%、-0.71%)的水平,但好于2016年2月(-3.80%)。同时,2019年2月份短期消费贷款余额同比增幅依然高达20.27%,与2016年、2017年2月(22.59%、23.16%)相比差别并不大。因此从这组数据来看,2019年2月份的短期消费贷款情况虽然不够“争气”(尤其是与2018年2月高达40.19%的同比增速相比),但同样也算不上很异常。

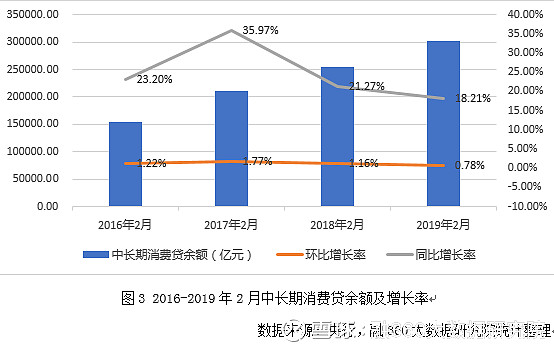

3

中长期消费贷回落稳定增长区间,房贷市场继续调整

其次是中长期消费贷款,主体是房贷,是房地产行业和宏观经济部门最关心的一个数据, 2019年2月,中长期消费贷款余额30.14万亿元,同比增加4.64万亿元,环比增加2325亿元。

从上图可以看出,4个年度2月份的中长期消费贷款环比和同比均为正增长。其中2017年增速最高,但如果刨除这一“异常”数据,可以看到其增速逐年下降,同比增速在2019年2月首次跌破20%,仅为18.21%;环比增速同样在2019年2月首次跌破1%,仅为0.78%。

我们认为,这个数据的增速下降,可能是房地产调控政策带来的房贷市场的持续调整,值得继续关注。

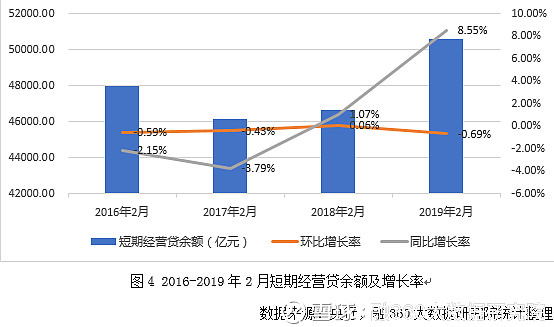

4

短期经营贷余额环比变化较小 同比增长率高达8.55%

第三是短期经营贷款,它主要用于补充个体工商户、个体经营者的运营资金,反映了这类个体的短期经营活跃度。2019年2月,短期经营贷余额5.06万亿元,同比增加3985亿元,环比减少351亿元。

同样受春节因素的影响,几乎每年2月份的短期经营贷款余额都会出现环比负增长,2019年2月也不例外,环比增速-0.69%,稍差于2016-2018年2月份的水平(分别为-0.59%、-0.43%和0.06%)。

从绝对数值上看,短期经营贷款余额的变化较小,从2016年2月的4.80万亿元增长到2019年2月的5.06亿元,绝对增长率为5.56%,月度复合增长率仅为0.15%,可以说大部分时间的月度环比增长率都围绕着0%波动,因此即使不考虑春节因素,2019年2月的短期经营贷款变化都属正常。

此外,与住户贷款的其它部分相比,这个数据其实存在着一抹亮色,就是2019年2月短期经营贷款余额的同比增长率达到8.55%,增速较2018年2月提升了7.48个百分点,这在短期经营贷款历史中是一个很高的速度了。事实上,在从2016年2月到2019年2月的37个月里,短期经营贷款余额曾连续23个月呈现同比负增长,直到2018年1月才扭转这一趋势。但其最高月度同比增速也不过是2019年1月份的9.37%和2018年12月份的9.06%,2019年2月份的8.55%已经是近年来排名第三高的增速了。

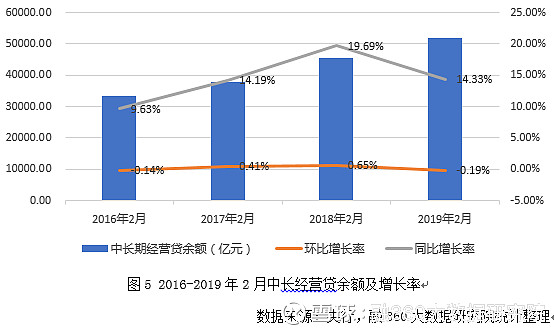

5

中长期经营贷2018年增速最快 此后逐月下降

最后是中长期经营贷款,它主要用于补充个体工商户、个体经营者的中长期资产和资金,在某种程度上反映了这类个体对未来业务景气度的信心。2019年2年月,中长期经营贷款余额5.20万亿元,同比增加6512亿元,环比减少99亿元。

同样受春节假期影响,2月份的中长期经营贷款余额时常会发生下降的情况,2016年2月环比下降0.14%,2019年2月环比下降0.19%,仍可视为正常波动。

这个数据值得关注之处在于同比增长率,我们可以看到2019年2月中长期经营贷款余额同比增长了14.33%,比2018年2月的19.69%下降了5.36个百分点。事实上,2018年2月是最近数年中长期经营贷款余额同比增率的峰值,此后增速便逐月下降,这是因为信贷政策的变化,还是因为个体经营者对未来信心不足,抑或是中长期经营贷款短期化,有待进一步研究和分析。

6

消费金融要变天?数据并没有你想的那么“难看”

通过上面的详细数据对比可以知道,2019年2月份住户部门贷款减少706亿元,从相对变动幅度来看并非历史罕见,大致上仍处于正常波动区间;而人们最为关注的短期贷款减少2932亿元,在扣除季节性因素后冲击力也会大打折扣。换句话说,消费金融并没有变天,短期消费贷款余额依然维持着20%以上的稳健同比增速。但是就具体分部数据而言,有以下问题值得继续关注、跟踪:

首先是消费金融(短期消费贷款)虽然仍保持着高速增长,但是同比增长率已经处于连续下降通道,2017年5月到2018年7月是消费金融的黄金时代,各月的短期消费贷款余额同比增长率均保持在30%以上,在2018年2月达到顶峰(40.19%)。2018年8月,同比增长率跌破30%(29.11%),到2019年2月,已经下降到20.27%,相比2018年2月几乎腰斩。伴随社会商品零售总额增速放缓以及居民负债率居于高位,预计消费金融已经无法恢复2018年的荣光,但仍有一定的增长空间。

其次是2月份的中长期消费贷款余额仍然保持增长,说明即使住户的短期消费需求受到一定的抑制,住房刚需却不会减少,银行对房贷也依然情有独钟。但值得注意的是,从2017年2月开始,中长期消费贷款余额的增长率同样进入了下降通道,从当月的35.97%下降到2018年12月的17.30%,同样腰斩,2019年1、2月略有反弹(分别为18.66%和18.21%)。同时,2019年2月份的中长期消费贷款余额环比增长率(0.78%)是最近数年来的最低值,这很可能说明房贷市场边际下行的趋势未变。

最后,经营贷的情况则比较复杂,2019年2月的短期经营贷款余额环比略有下降(-0.69%),但是同比增长率处于历史高位(8.55%),说明住户部门短期经营贷款的供给较为旺盛。同时,2019年2月中长期经营贷款余额的环比(-0.19%)和同比(14.33%)增速均出现明显下降,尤其是同比增速距2018年2月份的峰值(19.69%)已经下降了5.36个百分点。这种变化是受到银行贷款结构的主动调整、住户需求变化等多重因素影响,未来趋势有待观察。

版权声明:

为依法维护著作人和融360大数据研究院的合法权益,合理规范相应作品的网上传播,要求转载融360大数据研究院原创信息与内容资源必须注明转自“融360”或“融360大数据研究院”,否则按侵权处理,融360大数据研究院保留最终解释权。