昨天文章提到减赛道、增配金融地产和红利低波,看来蒙对了。不过实话说我还没来得及减,因为赛道年前明显是在超卖状态。

稍微放长远一点看,今天的交易情况,很大程度上可以说明一季度的问题。

新能源的问题是越来越卷了,龙头不止有宁德时代,也不能只看中国——海外的LG化学、松下都是劲敌,而且势头大有全面赶超之势。这也不是一天两天的事情了,功课还得做。

其实更重要的是,一月份赛道跌幅还不够刺激。股票在高位要继续涨,就得更大的利多消息,稳不住就得往下跌。

……

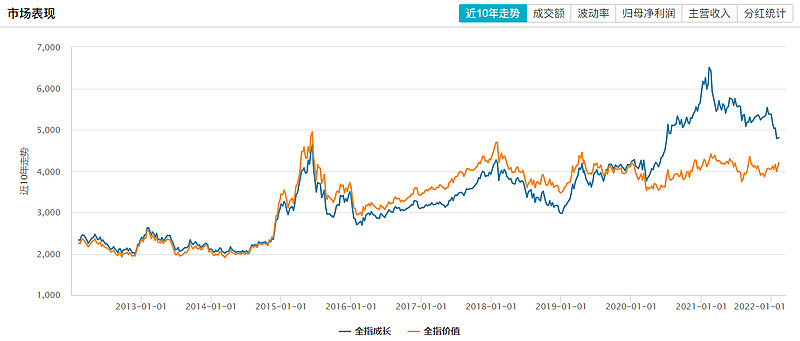

其实不加仓的另外一个考虑,是今年的交易风格问题。目前来看一季度价值风格是铁定跑赢了。截至今天收盘,今年以来全指价值(000058.SH)涨3.77%,全指成长(000057.SH)跌10.53%。

拉到年度来看,成长风格波动程度显著大于价值风格:

2016,价值-5.41%,成长-8.95%,下跌市,价值跑赢;

2017,价值+24.79%,成长+26.49%,上涨市,成长跑赢;

2018,价值-18.74%,成长-24.10%,下跌市,价值跑赢;

2019,价值+19.54%,成长+42.73%,上涨市,成长跑赢;

2020,价值-1.42%,成长+38.02%,分化市,成长跑赢;

2021,价值-1.06%,成长-8.39%,下跌市,价值跑赢。

2016~2021,价值+11.85%,成长+57.74%。

2021年主要是茅指数代表的「大盘成长」指数下跌,最终体现在「全指成长」上面是下跌的。时间拉长到10年,成长和价值的大幅偏离,发生在2020年以后,准确来说是疫情发生之后。没看明白的可以再看上一篇文章。

2022年先考虑回本,风格上侧重平衡,或者加仓价值、红利,目前还不晚。

……

另外看到一些朋友在刷公募FOF四季度持仓基金列表,希望根据这个来获得一些机构优选基金。这个思路本身没问题,但我觉得经过一月份这么一整,这个列表就有点滞后了,目前参考意义不是很大。

其实去年也是一样,我就举一个例子:机构重仓最多的一只二级债基(固收+)是张清华的易方达裕丰回报(000171),但这只基金去年2月份以来的收益率几乎是零,跑输了二级债基中位数。

看了下2021年FOF四季报持仓里面的偏股型基金,基本上都是重仓赛道的。机构持仓最多的一只偏股型基金海富通改革驱动(519133)四季报第一大持仓就是宁德时代。

如果真想抄作业,看各家基金投顾方案的持仓更好,至少接近当前的实时持仓。