基金的收费制度改革,算是今年一个现实而又胶着的话题。

为什么这个时点上,费率机制的设计问题变得重要?答案在于资管新规之后,「类FOF」的投资模式才真正找到了一种独特的市场空间,而「净值化产品+组合投资」又是财富管理的题中之意。国内没有委托账户管理,所以在资产管理——财富管理这样一个链路中间,公募基金销售几乎成了唯一的折中方案。

财富管理讲究的是客户利益至上,而费率设计又是直接体现客户利益的地方。

所以你会看到:

先是有基金业协会8月份公布的半年度工作计划里面,旗帜鲜明地提出了这样一种论调:「以前端收费加尾随佣金为代表的销售费率机制是损害投资者利益、导致公募基金畸形发展的重要原因之一」,并且给出了一个比较强烈的费率改革的信号,看起来似乎很紧迫。

再者也有一直胎动但没见真身的「基金投顾试点方案」,据说几家获监管认可的方案里面,都要拿掉基金的申赎费,考虑在账户层面收费。

最近两天也有公募基金浮动收费模式再次推进试点和新产品上报的消息。

什么样的费率机制,才是「不损害投资者利益」的?

普通人购买基金,通常只需要关注两个费率:申赎费和管理费。大体上,这两种费用,一个是给销售渠道的,一个给基金公司的。

也可以这样区分:申赎费是一次性费用,管理费是持续性费用。

但稍微资深一点的从业人员和投资者都会明白,基金的费用结构没有前面说的那么简单。持续性费用里面还包括销售服务费、托管费和一系列其他杂费;赎回费、管理费也都是由基金公司跟销售渠道一起商议、共享,不是简单的哪项归谁。

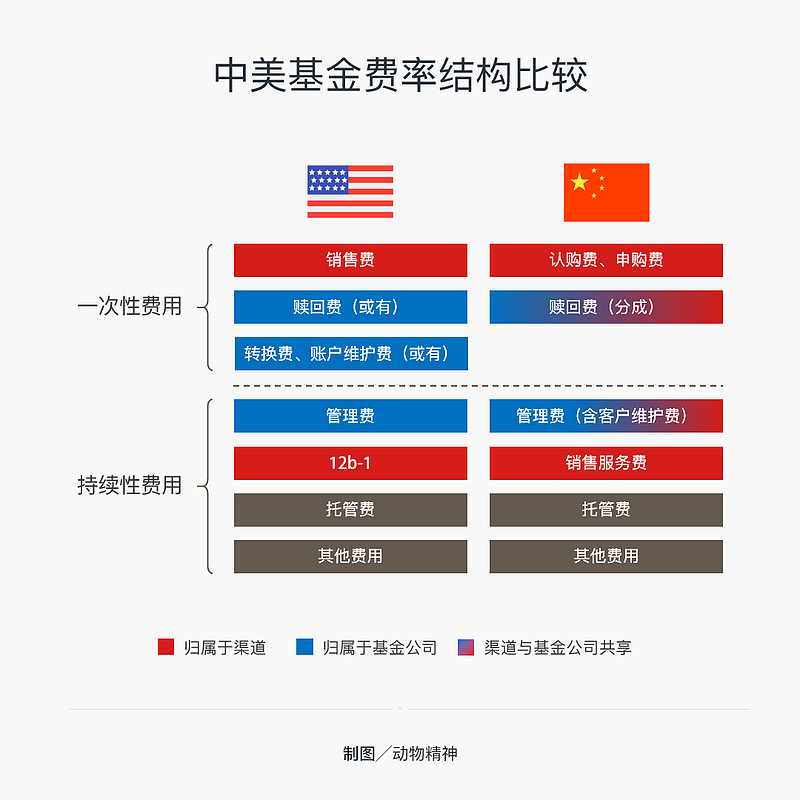

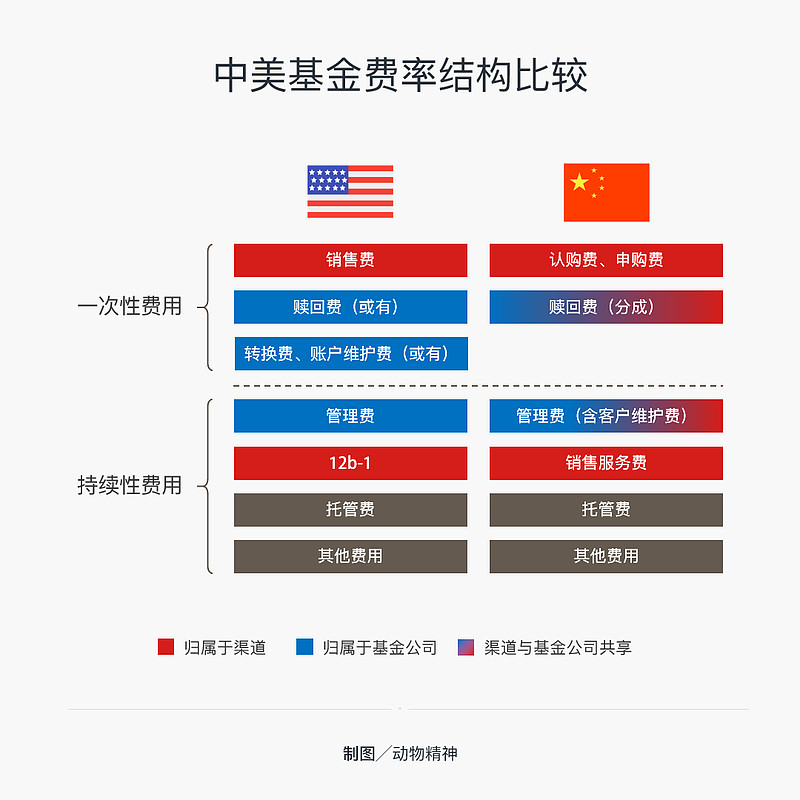

这里用一张图比较一下中美之间的基金收费结构差异。

在国内,赎回费是渠道跟基金公司之间分成,一般是对半分;管理费名义上归基金公司所有,但实际操作中间,会按照一定比例把它以「客户维护费」或「尾随佣金」的名义返佣支付给销售渠道,渠道越强,这个比例就越高。小的基金公司甚至可能会把六到七成的管理费划给渠道。

换句话来说,销售渠道间接通过这种方式拥有了「管理人」的属性,虽然不是基金公司,却赚到了管理费。

当然,这部分管理费大多数时候对于销售渠道来讲,还是没有申赎费赚的欢。举个例子,一只偏股型基金,假设渠道分到一半的管理费,一年大概是0.75%的收入;而在不打折的情况下,申购费一般在1.2%~1.5%,就算打折,让客户多换手几次也很容易超过管理费分成的收入。如果客户不在同一只产品上换手,那就不停地给他新的产品,讲新故事。

什么时候大家才会意识到「客户维护费」的重要性呢?熊市。这时候客户不愿买新发基金,而渠道起码可以吃到相对稳定的收入,因为管理费是相对稳定的。这样一来,牛市卖新基金(赚申购费),熊市保住规模(赚客户维护费),渠道才得以活得不错。如果客户想赎回,渠道还可以分到一部分赎回费。

应了那句话:小孩子才做选择,大人全都要。

到这里我们再回头理解一下基金业协会的原话:

「以前端收费加尾随佣金为代表的销售费率机制是损害投资者利益、导致公募基金畸形发展的重要原因之一。」——基金业协会2019下半年工作计划

前端收费、尾随佣金都直接指向销售渠道。这些费用一来看着名目繁多,二来跟应属于管理人的收费项目存在交差和共享的情况,这些共享的部分变动空间大、不透明,但最终都由客户来承担。

如果考虑直接把前端收费和尾随佣金拿掉,似乎又不太符合现实,因为行业要生存和盈利,不在这里收费,就得把收费转嫁到别处。

对于费率问题,海外是否有更高明的解决方案?

再看一次这张图:

在美国共同基金行业,持续性收入中间给到渠道的费用叫做「12b-1」。

这项费用出现在1980年代初,美国证监会允许基金公司从基金资产中间列支一定的比例,支付给渠道。12b-1中间包含两项费用,一是分销费(Distribution Fees),用于补偿渠道用作营销行为的成本;一是服务费(Shareholder Service Fees)作为销售人员的专业服务费用。由于销售机构越来越倾向于在委托账户层面收服务费,因此12b-1中间主要是分销费。

12b-1在国内有一个名义上的变体,叫做「销售服务费」。不同的是,国内的销售服务费主要发生在管理费率偏低的基金产品上,比如混合型基金的C类份额、货币基金,等等,因为这些基金的管理费本来就低,渠道即便分成比例高,最后也拿不到什么实际好处。销售服务费就用来补贴这些基金的销售。

所以准确来说,12b-1在国内的实际对应收费项是「客户维护费」。仅从名目上看,中美之间差异不大。

实际的区别在于费率的比重。基金公司在设计产品的时候,会把产品的一次性费用(申购费)和持续性费用(12b-1)综合考虑,两者加总不会超过基金净资产的1.5%。

另外,如果翻看美国投资公司协会(ICI)的基金业年度报告,你会发现,共同基金销售费用(即申赎费)的部分越来越少,也逐渐被零费率基金(No-load Funds)取代——它们更加侧重持续性收费,而不是一次性收费。

所以下一个问题是:侧重持续性收费有什么好处?

答曰:它可以解决老产品营销费用短缺的问题。

要解释这一点,我们先做个盘算:基金公司的主要收入实现形式是「管理费收入=管理规模×管理费率」,管理费率通常按照行业约定标准收取,只能在规模上下文章。

规模从哪里来?渠道。而渠道总需要靠新产品去盘活客户的资金,变相加大换手率,让它自己的盈利机器正常运转。

最后就变成了,基金公司靠新产品积累规模,渠道靠新产品给自己续命。不断追求新增规模的结果就是老产品逐渐被冷落,用于持续营销的费用也会相应减少。大部分老产品都被埋没,这也是类似于晨星(Morningstar)的星级评级在国内很难推广的一个原因。

总结来说,基金公司的规模是靠热闹的新产品驱动的,真实的管理能力最终未必能体现在规模上。如果没有办法使这一点发生改变,费率改革只是引起更多的喧哗而已。要让好的产品获得真正能与之匹配的市场声誉,最终才能让投资者获益。