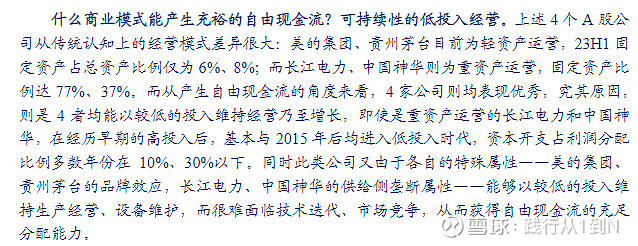

而从产生自由现金流的角度来看,4 家公司则均表现优秀,究其原因,则是 4 者均能以较低的投入维持经营乃至增长,即使是重资产运营的长江电力和中国神华,在经历早期的高投入后,基本与 2015 年后均进入低投入时代,资本开支占利润分配比例多数年份在 10%、30%以下。同时此类公司又由于各自的特殊属性——美的集团、贵州茅台的品牌效应,长江电力、中国神华的供给侧垄断属性——能够以较低的投入维持生产经营、设备维护,而很难面临技术迭代、市场竞争,从而获得自由现金流的充足分配能力。