牧原股份是什么类型的行业股票呢?牧原股份属于周期股吗?对,属于。那牧原股份属于成长股吗?对,也属于。那牧原股份真正是什么类型的行业股票呢?确切的说,牧原股份属于周期成长股。

那什么是周期股呢?周期股更多的是资源股,或者受经济周期影响比较大的股票。再简单的说,就是经济好的时候,需求大,商品价格飞涨,上市公司盈利增大。而经济不好的时候,需求少,商品价格一落千丈,上市公司盈利大幅下滑。属于这样类型的行业股票就是周期股,那牧原股份的养猪行业也是有这个特点的,养猪行业是有四年一轮的猪周期的。所以说,牧原也是属于周期股的。

那牧原股份为什么又不简单属于周期股,又属于成长股呢?这个说起来也不难,像煤炭钢铁这样单纯的资源行业,2016年行业产能就见顶了,不能再单纯的以产能提升弥补价格下跌带来的利润波动。换句话说吧,这些行业公司是成熟行业,产能不再扩张。而牧原股份属于的养猪行业则不热,跟美国相比,中国的规模化程度还不及美国的一半。美国前12大养猪场的生猪产能是50%左右,而中国前三十大养殖场的产能才只有22%左右。养猪行业的规模化程度还会在将来通过猪周期进行提升。

那我们看看牧原的生猪出栏量,就很好理解了。牧原股份2017年出栏量724万头,2018年出栏量1101万头,2019年非洲猪瘟影响出栏1030万头左右,2020年出栏1812万头,2021年出栏4026万头。2021年底母猪存栏数量高达283万头左右。今年2022年准备出栏5600万头左右。

我们从这个数据上就可以明显的看出来牧原股份的生猪出栏数量还在继续增加。牧原已经建成七千万的产能,现有土地产能规划达到一亿头,这个目标会在下一轮猪周期逐步实现。我们即使按照2022年的生猪出栏数量跟2019年的出栏数量做比较,产能是5.5倍左右。2019年因为非洲猪瘟猪价最高涨到20元一斤左右。牧原2020年的盈利高达274亿。我们如果按照5600万头的产能来算,猪价涨到10元左右,牧原的盈利水平就可以超过2020年最好水平。国家给的猪粮比价格不正常猪价是9倍以上,换算成猪价是每斤13.5元左右,远远高于10元的,猪价到12元,牧原股份的盈利水平就可以达到五六百亿。所以说,牧原股份不仅仅是周期股,还是成长股,是真正的周期成长股。

另外一个,我们从牧原股份的股价走势中也可以看出来,牧原在2021年之前一直不断创新高,是著名的大牛股,有猪茅之称。尤其是今年2022年以来,牧原的走势还是强于大多数行业。

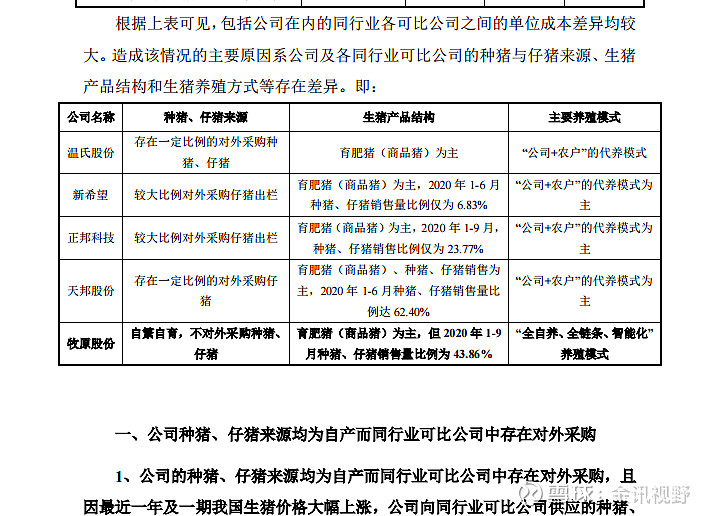

牧原从去年开始就一直被质疑,牧原股份的利润率是远高于养猪行业的水平的。为什么会这样的结果呢?这要从2018年的非洲猪瘟说起,当时突然发生的非洲猪瘟对整个养猪行业的影响特别大。牧原股份是自繁自养一体化的生产模式,这种模式有利于非洲猪瘟的防控。牧原的生猪产能大多就被保留了下来。而同行的温氏、正邦、新希望和天邦等都是公司加农户的模式,这种模式在非洲猪瘟之前可以迅速壮大发展,当时养猪行业的老大还是温氏和雏鹰农牧。雏鹰农牧由于多元化失败,倒在了2018年猪周期的底部。换句话说,牧原完全自繁自养一体化的生产模式,让牧原在2018年的非洲猪瘟中逆势而起,成为了行业的老大。这就是为什么2019年和2020年,牧原股份的利率率远高于行业水平,牧原向同行业卖了高价仔猪和种猪,剪了同行业的羊毛。

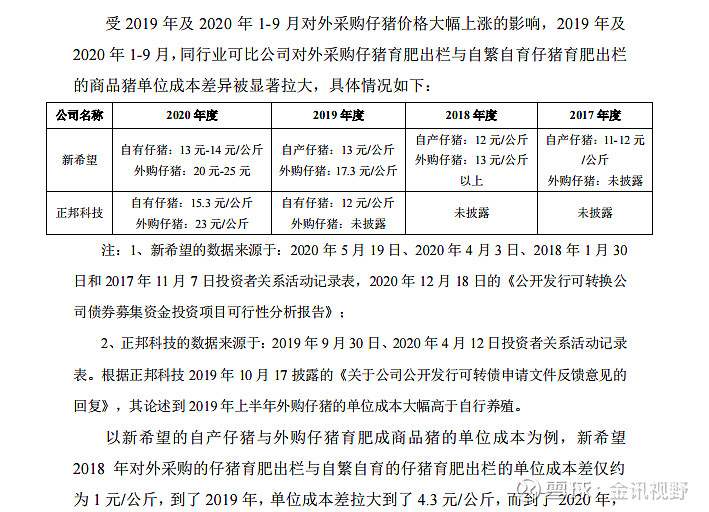

其实就单纯的自繁自养这块的成本,牧原和正邦、新希望、傲农生物、唐人神历年的养殖成本来看,都是几乎不差多少的。

最后我们下一句总结,牧原股份是真正的周期成长股。随着60后和70后逐渐老去,80后很少从事农业从事养殖,90后更微乎其微,散户养猪会越来越少。我们国家的养猪行业规模化程度还会进一步向美国看齐,作为行业龙头老大的牧原股份还会进一步受益于这种规模化提升的趋势。只要在当前的猪周期底部控制好产能,春天已经不远了。渡过这次寒冬之后,牧原股份势必凭借固有的行业优势地位会进一步壮大。

温馨提示:本文只是对公司的经营和财务进行客观的分析,不是具体投资建议。投资是非常复杂的事情,不仅要公司好,还要看市场风格和情绪,以及技术走势、价格位置。茅台公司再好,2700元的茅台股价也未必好。所以,投资有风险、入市需谨慎。。