#招商银行#近十年来一直是大型银行中最具成长性的优秀银行,因此市场往往会给出了一个高于国有大行的估值,但是最近一年,招商银行因为各种原因,股价下跌得厉害,因此我们不得不分析一下招商银行的财务数据看看未来招商银行是否会重新回到银行的强势地位。

基本财务指标

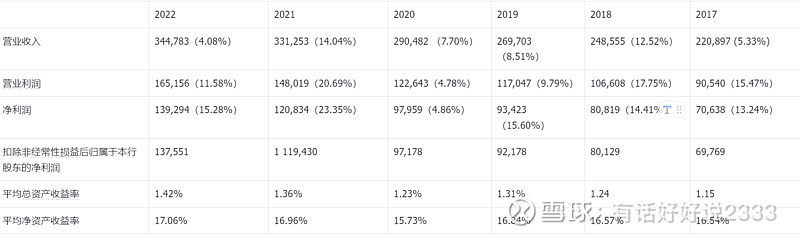

基本财务指标年度横向对比

从过去6年,招行资产总额增加了61%,负债总额增加了57.97%,营业收入增长56.08%,利润增长了97.19%,平均资产收益率增加了0.27个百分点,净资产收益率增加了0.52个百分点,不良贷款率降低0.65个百分点,下降了40%,核充率增加了1.08个百分点,远高于监管要求。

营业收入与资产,负债的增长速度大体一致,而利润的增长则远远甩开了资产负债的增速,可以说这6年招行的业绩非常的漂亮了。

于此同时,不良贷款率在稳步下降到低于1%,而拨备覆盖率已经高达400%以上,资产质量不能说是稳中向好,简直是好中向优。不过根据财政部2019年发布《金融企业财务规则(征求意见稿)》中提出“为真实反映金融企业经 营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规 范。以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为 150%, 对于超过监管要求 2 倍以上,应视为存在隐藏利润的倾向,要对超额计提 部分还原成未分配利润进行分配。”虽然该规则还未正式颁布,但是如果这一要求未改变的话未来招行可能需要降低拨备,把多余的拨备转回到利润中。

在做到这一切的同时,核心一级资本充足率也在逐步提高,远远高于目前监管要求的8.25%的水平,即使未来招商银行提升一级监管要求到第四组9%,也仍然不需要担心核心资本充足率的问题,3-5年内,招行不需要通过可转债或定增等方式来提高自己的核心一级资本充足率,可以说内生性增长还非常强。

营收分析

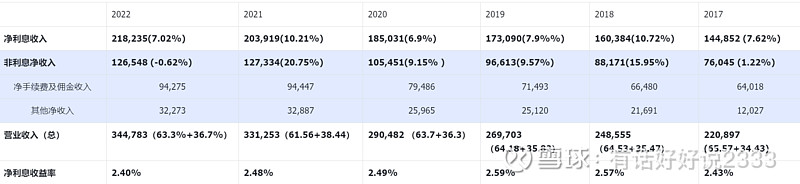

从过去6年的财报综合来看,招行的营收增长保持了利息收入与非息收入双轮驱动的态势,而且从增长势头上看,非息收入的增长趋势更好。但是从2022年以来,因为经济下行以及股市的低迷,招行的利息收入增长呈现了增涨逐渐回落,非息收入呈现了微微下降的趋势。

利息收入

2022年,利息收入3447.83亿,比上年增长4.08%,从最近6年的增长趋势来看,增长势头极大放缓,甚至不如2020年疫情元年,究其原因,利息收入的增长回落主要源自于LPR下调之后,在资产端的存量浮息贷款重定价和融资需求不足,导致贷款收益下降。市场利率在较长时间内低位运行,投资收益率有所下降,经济下行时,信用卡贷款与个人住房贷款的增长都有所放缓。因此利息收入的增长放缓基本符合当前大环境的趋势,主要看招行在同行之间的横向比较即可。

非息收入

我们能够看到,6年间,净手续费及佣金收入一直是非息收入的占比的大头,至少都占比70%以上,而且6年来,手续费及佣金收入总共增长了47.26%,可以说是相当不错的了,不过从2022年的财报来看,手续费这块的收入已经转入微跌。

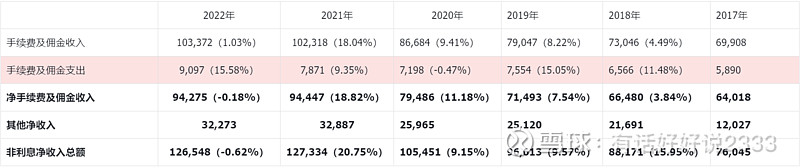

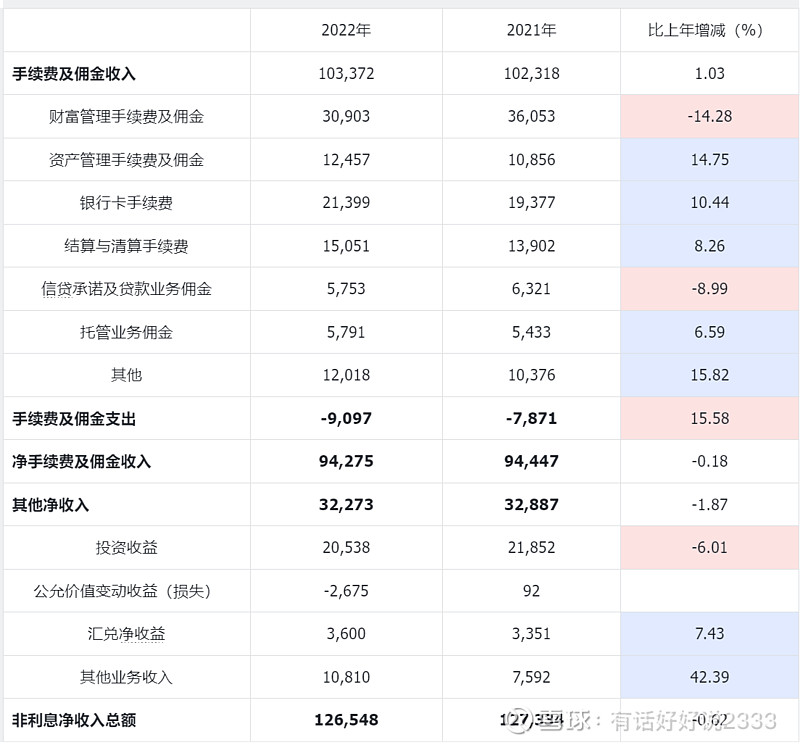

2022年,非息收入1265.48亿,比上年减少0.62%,仔细分析,非息收入中的大头手续费及佣金收入942.75亿,下降0.18%,而在手续费及佣金收入中, 财富管理手续费及佣金收入,309亿,同比下降14.28%(减少49.38亿)。而增长的部分主要是代理保险收入 124.26亿元,同比增长51.26%(增加42.11亿)

手续费净收入占非利息净收入总额:74.5%-84.18%,从2017年占比84%下滑到2022年的74.5%并不是手续费收入下滑,事实上手续费净收入在6年间一共上涨47.26%,只是其他净收入的增长更多,挤占了净手续费的收入。

2022年非息收入详情

2022年手续费及佣金收入中财富管理手续费及佣金大幅下降,但是其他的收入费增长弥补了这部分的下滑,让总的净手续费及佣金收入只下滑了0.18%,加上其他净收入下下降1.87%,非利息净收入下滑了0.62%。

资产分析

资产与负债

除了留存的利润,资产的增长主要来源于客户存款和同业往来,无论是绝对值还是增幅长期是客户存款起主要作用,除了2020年,当年同业往来的增幅超过了客户存款(两者均大幅提高),可能是为了应对疫情,而急于扩张资产,从而维持营收与利润的增长(这种情况在国内主要大银行中都有出现)。不过后面同业往来的资金增幅回落到正常水平,2022年甚至大幅下降(毕竟同业往来的资金成本比存款要高,能用存款还是尽量用存款)

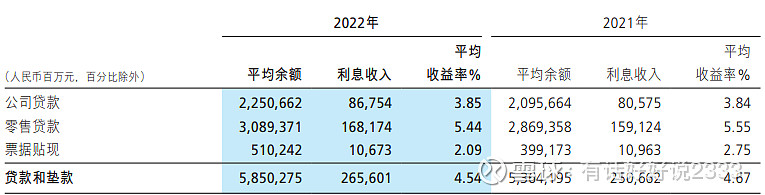

由于招行的生息资产、计息负债的利息收支表和资产负债表并不相同,因此只能再单独列一下生息资产、计息负债的收支情况

净利差与净利息收益率因为各种外部因素的影响,处于波动下滑中,但是整体上仍然高于主要国有大行。

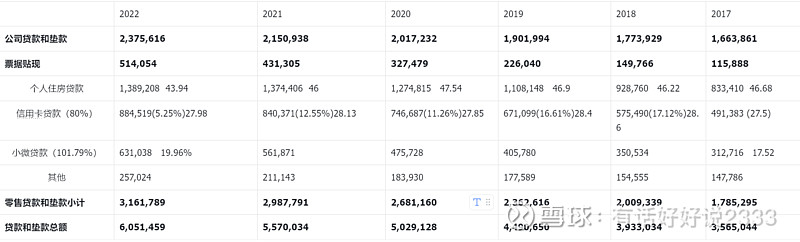

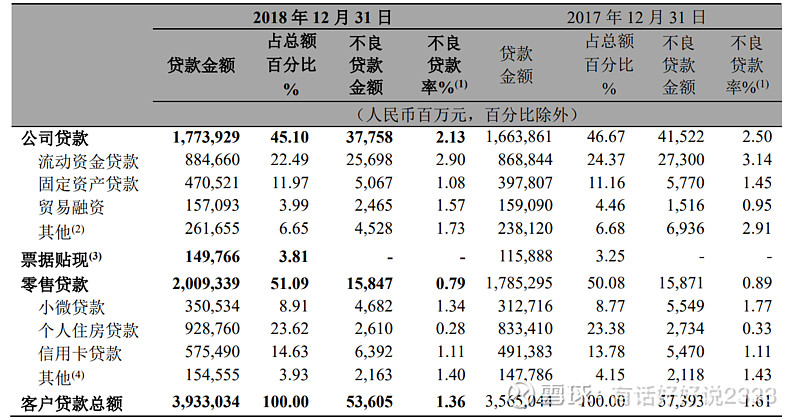

贷款和垫款

贷款和垫款统计表

从上面的表来看,零售贷款和垫款的比例一直大于对公司的贷款和垫款,一般来说零售贷款的平均收益率高于对公司的贷款,从2022/2021年的利息收入及平均收益率情况可能看到,零售贷款的平均收益率比公司贷款收益率高了1.59个百分点。

在零售垫款中,住房贷款占比之大头,近年一直都占比一直都在降低,份额被小微贷款和其他(主要是商住房贷款,住房装修贷,教育贷款等)业务里,而信用卡业务的占比则基本稳定,而一般来讲,在零售贷款业务中,信用卡,小微贷款和其他业务贷款的收益率要比住房贷款的收益率高一些,当然,他们的风险比住房贷款更大,因此这就要考验招行的内功了,能否在提高贷款收益率的同时又有效降低坏账率。

资产质量

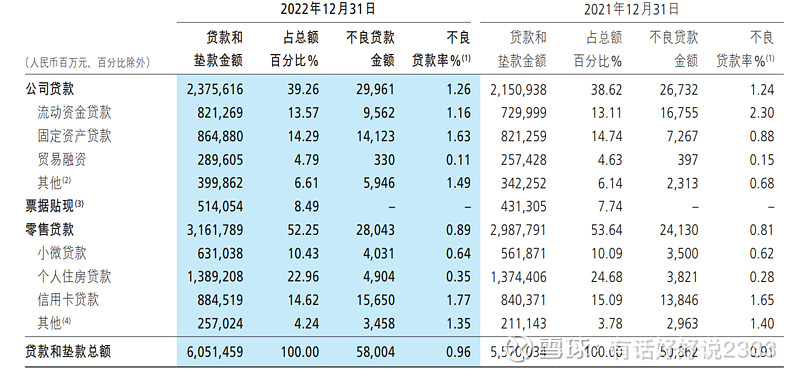

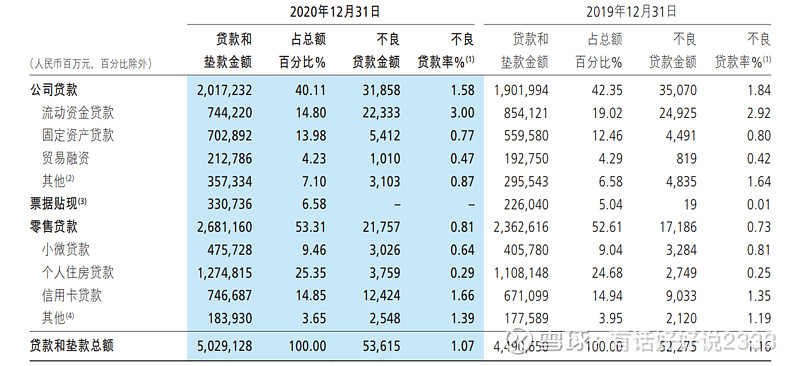

产品类型划分的贷款及不良贷款分布情况

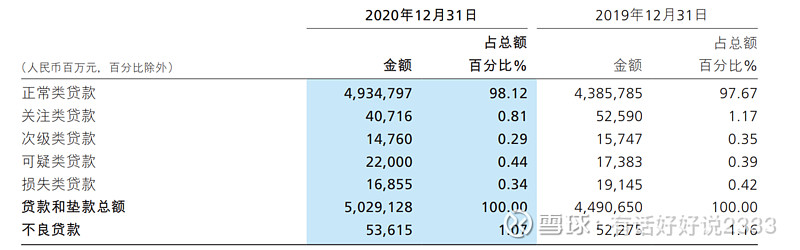

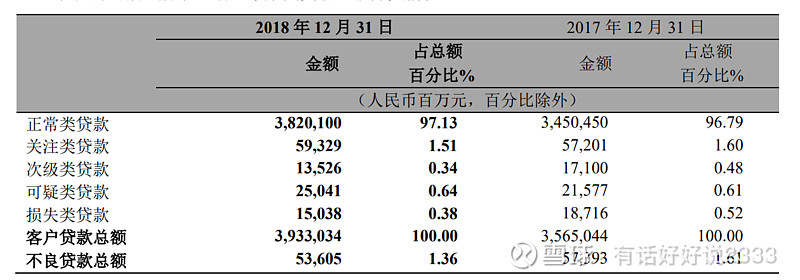

2017-2022年总体来看,公司的不良贷款率是波动中下降的,最近的财报显示不良率是0.96%,远低于自身2018年的不良率,也远低于几个国有大行。细分来看,公司贷款的不良率在持续的下降,但是个人贷款在前三年持续下降之后,疫情三年又回升,最后又回到了2017年的水平,这其中主要是个人住房贷款和信用卡贷款的不良率有所上升导致的,和疫情期间的经济环境相符合。

不过即使是这样,零售贷款整体的不良率也低于公司贷款,最新的2022年报,招商银行对公司贷款不良率1.26%,零售贷款的不良率是0.89%。

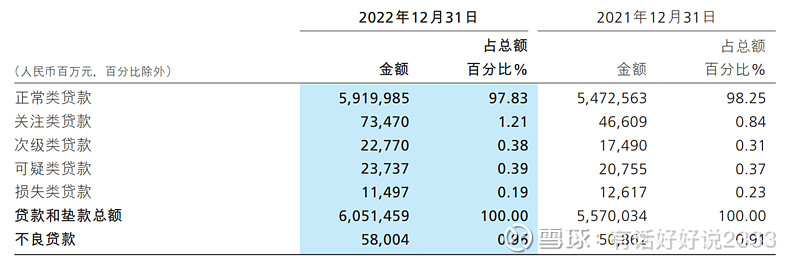

五级分类划分的贷款

值得注意的是,招商银行的贷款分类中,关注类贷款金额在2022年度增加了57.63%,由于大量的不良贷款都是从关注类贷款中过渡过来的,因此这算是一个潜在的风险,不过因为业绩发布会的说法,这也可能是是管理层的有意为之。基于2022年的经济环境来讲,关注类贷款增加也不是太让人惊讶。

招行的零售金融

前面的分析都或多或少的提到了零售业务,因为它算是招行的招牌业务,不是说别的银行没有,而是没有这么大的比例,作为战略级别的业务肯定还是需要单独拿出来再看看。

招商银行从经营业务分类上可以分为三类:批发金融业务、零售金融业务,其他业务。

批发金融:为企业,政府等机构客户提供金融服务的业务。

零售金融:面向个人客户提供金融服务的业务。

其他业务:除此之外的业务。

分部经营业绩统计表

从上表可知,招行的零售金融业务营业收入份额最高,业务产生的的利润占比更高,因此零售业务的利润率也更高,从前文中可知零售金融的不良率也相对批发业务更低,算是个金疙瘩业务了。

当然想要继续发展零售业务,对研发的投入是必不可少的,目前招行的银行app,掌上生活app都获得了不错的用户体量,2022年招商银行App和掌上生活App的月活跃用户 (MAU)达1.11亿户,2,439.42万客户购 买“朝朝宝”,期末持仓金额达2,055.68亿元。从个人体验上来讲,招商银行app的使用体验,服务水平都远超其他几个大型银行app,说是银行手机服务的第一梯队是不为过的,这对于招行获取用户,提高用户粘性有很大的帮助,同时利用app的流量可以反过来帮助招商银行推进零售战略。可谓相得益彰。

总结

招行$招商银行(SH600036)$ 相对于其他主要大银行的优势主要有两点:

1,传统贷款业务中。招行零售贷款业务占比很高,相比于公司贷款,零售贷款的收益率更高(2022年报,公司贷款平均收益率在3.85%,零售贷款平均收益率在5.44%),平均不良率更低。

2,非息收入中,手续费及佣金收入占比较高,这样可以平抑因经济周期而导致利息收入的波动带来的营收利润波动。也即穿越周期。

在经济下行压力加大,外部形势可能继续错综复杂,资本市场也风声鹤唳的背景下,招行的资产质量能否避免进一步的恶化,同时能否坚决扭转轻资本业务(非息收入业务)下滑的势头,在经济下行周期中能稳定甚至提高各种轻资本业务的收入,才是对管理层能力的真正考验。毕竟想要依靠轻资本业务穿越周期,那么轻资本业务就要扛得住周期的波动,这是很简单的道理。而且在轻资本业务上招行要面临其他银行的激烈竞争,毕竟再傻的人也能看明白,收利息的生意虽好,收手续费的生意其实更妙。

但是即使有这些挑战,但是我认为仍然应该对招商银行抱有信心,这仍然是中国主要大型银行中最优秀的那个,未来的增长潜力仍然会超过同行。