我们来看看中远海控港股到底有多便宜?

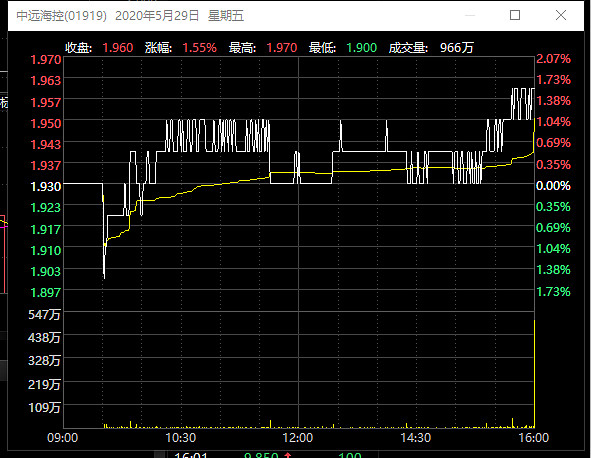

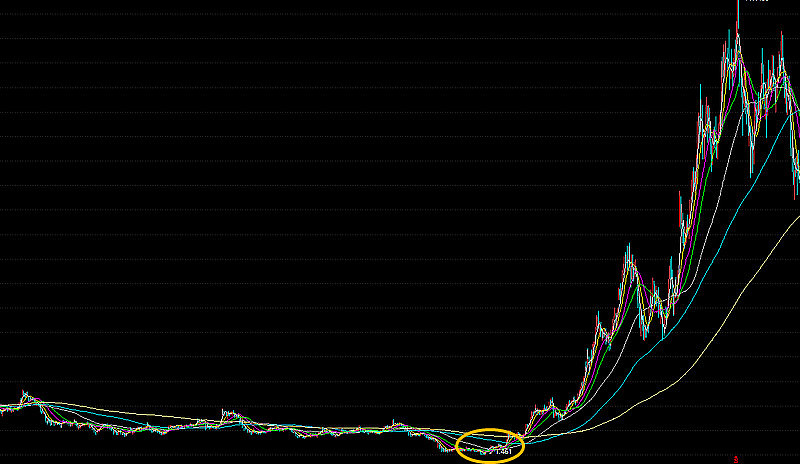

中远海控港股过去15年的最低价出现在2020年5月29日,当日K线为:

日K线图为:

按当前股本往前复权,2020年5月29日最低价为1.461,如果按这个价格算全流通股本总市值为港币233.96亿。记住:这个估值是中远海控港股过去15年的最低总市值。

2020年海控净利润99.27亿人民币,预计2021年海控净利润超过1000亿人民币。两年合计算1100亿人民币,对应1325亿港币。

现在市场对海控的歧视性定价在于:一口咬定海控就是受益于疫情是周期股,如但斌言:“赚的是千年一遇的钱,不可持续”。好吧,我就退一万步,你们说得都对。那如何对2020年、2021年的盈利估值呢?按理说,周期股再怎么景气盈利高点,也得给个估值对不?俗话说:卖在PE最低处。既然说PE最低处那也得对应个PE估值,对不?总得有估值吧?目前看市场对海控2021年的盈利给不出估值,也不想给估值。那OK,我们就按现金价值直接计入公司市值总可以吧?不给任何估值,就按1倍PE计入总市值。

那么2020年5月29日海控港股最近15年最低估值233.96亿港币+2020年、2021年净赚的现金1325亿港币=1559亿港币

今日海控港股收盘价对应市值:

港币1584亿。潜台词就是:过去15年最低的海控市值,加上最近两年海控赚的净现金不给任何估值,按现金价值计入市值。就这样。是否便宜,大家自行脑补?

那么股价后面如果按价值派看会怎么走呢?

考虑到海控赚的是真钱,经营性现金流远大于净利润。不是众多地产股那种重估净资产值,或者表外负债无法形成真实现金流入沉淀的那种;亦或者像某些建筑公司、制造业公司,一堆的应收款+存货。那么海控的估值就按净利润的现金价值计入加总算。

很简单,2021年后海控赚的钱,按现金价值计入市值,一步步往上怼。市场也别纠结什么周期不周期了,赚的钱全部按1PE按现金价值计入总市值。我也不管海控明年赚1000亿还是赚300亿还是亏钱,全部净利润按现金价值计入总市值,就这样。

如果海控明年赔钱,那现价自然要跌。如果海控明年只赚100亿,那就按现有市值+100亿作为最低估值下限,如果赚300亿,就加300亿;如果赚1000亿,就按现有估值加1000亿现金价值做估值下限。

那么分歧在于,你认为海控明年能赚多少钱?赚多少钱,就按最保守的现金价值计入估值体系。海控明年你预估的净利润折算成港币除以现有市值港币1584亿,就是海控明年涨幅的下限。

都这么保守了,说海控是强周期的伙计们,总归连现金价值1PE都不至于不给吧?如果真这么苛刻,麻烦对自己手头持仓的票也多点马列主义。

现价港股海控,不得不说跌出了钻石坑。除非明年海控亏损,或者后年巨亏。

欢迎理性讨论~~

@红领巾传奇 @top_gun888 @Bigpendan @银翼杀手20049 @今日话题 $中远海控(SH601919)$ $东方海外国际(00316)$ $中远海控(01919)$ @货代赚了钱来炒股 @天天 @王小贱tx5