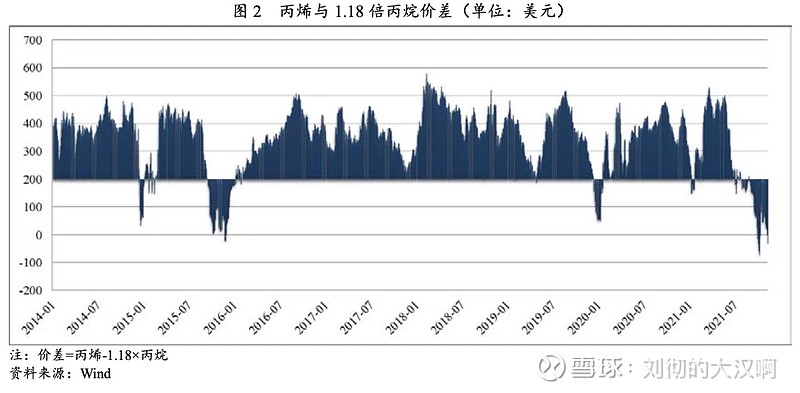

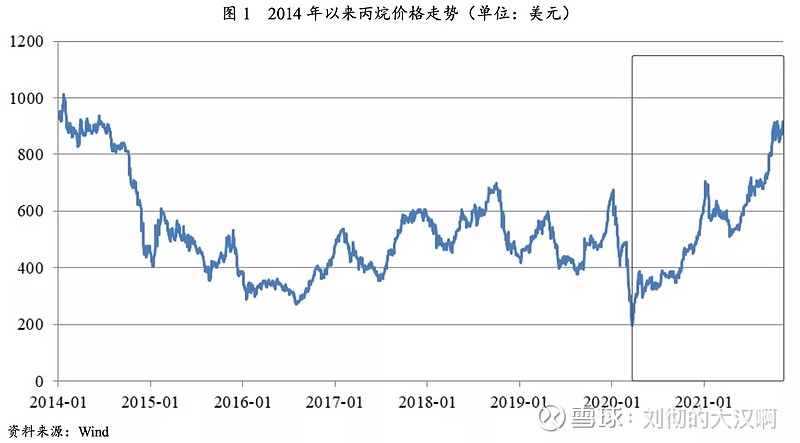

结合近年来丙烯与丙烷的价格运行情况看,除在2015年底,因大宗商品暴跌以及现阶段丙烷价格急速上涨,丙烯与1.18倍丙烷的价差出现短暂负值外,其它时间上述价差均维持在零轴上方。但考虑到单吨产品有1350元的综合费用,当“丙烯单吨价格-1.18×丙烷单吨价格>1350元”时,PDH项目方可盈利,即丙烯与1.18倍丙烷的价差在200美元以上,PDH项目方可有较好的效益。

从2014年以来丙烯与丙烷的历史市场价格来看,上述价差在200美元以上的概率为85%,项目总体历史盈利较为可观。但在近期丙烷价格暴涨的背景下,截至2021年10月末,丙烯与1.18倍丙烷的价差仅为41.76美元,目前市场环境下,PDH项目将处于亏损状态。考虑到丙烯和丙烷价格波动频繁,未来PDH项目盈利性或将持续承压。