第一次写海螺这样的大白马,还望大家多多指点 and 轻喷😂。

#海螺水泥# $海螺水泥(SH600585)$ #雪球星计划#

一

寒冬已至

悲哉,秋之为气也!萧瑟兮,草木摇落而变衰。

俗话说,“股市是经济的晴雨表”,且股价走势往往先于经济走势。A股虽然多一双无形的手,但即便它再如何孔武有力,也不可能让股市与经济脱钩。

况且,这双手往往还施加反作用力。

八月结束,上市公司的半年报都披露完毕,绝大多数公司的脸上都画着一个大写的「惨」字。

所以说,市场是多么的聪明,年初就「预见」了今年如此严酷的经济形势。二月份和四月份的两次急跌,已经让大家提前尝到了立秋的一丝寒意。

嗓子眼捅着捅着,许多小企业突然之间就没了;健康🐴扫着扫着,许多上市公司就快ST了。

覆巢之下,安有完卵。浓眉大眼的海螺水泥当然也难逃厄运。

二

营收大减

2022年半年报营收同比-30%,净利润同比-34%;其中Q2单季营收-33%,净利润-46.35%。

乍一看,一股寒意袭来。

营业收入是一家公司立足的根本,连营收都下滑了30%,似乎连根基都动摇了,江湖地位不保。

不过仔细一分析,似乎并没有那么吓人。

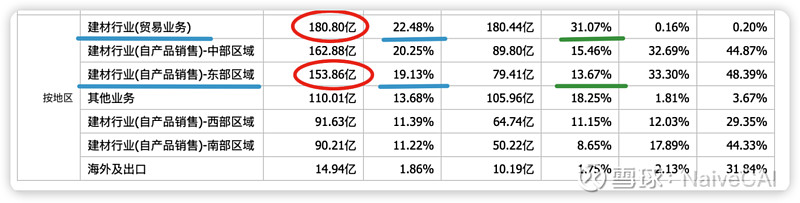

从去年的半年报中得知,(自产品销售)东部和中部区域是利润大头,加起来有316亿营收,占了66%的利润。

今年这两块区域营收加起来还有278亿,其实只同比下滑了12%。

说实话,在今年上半年疫情如此严重的情况下,再加上房地产开工萎靡的影响,重点地区营业收入只下滑了12%,完全比预料之中的要好。

那为什么总营收却下滑了30%呢?

因为占了22%营收比例的建材行业(贸易业务)下滑95%,几乎直接无了,这才是营收骤减的根源。

三

贸易业务

围绕着这个贸易业务,我冒出了下面这三个问题。

- 这个贸易业务到底是个啥?为什么毛利率那么低?

- 海螺水泥从17年开始经营这个贸易业务的目的是什么?

- 今年上半年直接无了是海螺有意为之还是环境使然?

现在,让我们把时光拉回到五年前。

2017年以来,伴随着水泥供给侧改革,熟料资源化属性凸显,华东熟料价格领跑全国。

越南和东北熟料价格便宜,通过海运直接抵达华东沿海,对华东熟料价格造成一定冲击并扰乱当地水泥市场秩序。

海螺水泥自身拥有30余个沿江码头,借助自身优势开展贸易业务,成立海中贸易平台承接海外熟料,并加大自身粉末产能消化熟料冲击,从而逐步获取沿江熟料定价权。

查阅资料后得知,这个贸易业务最一开始是海螺水泥与中国建材一起成立的一个贸易平台,用来承接越南或者东北进来的熟料,单纯是个东买西卖不赚钱的营生,目的是为了化解它们对东南部沿海市场的冲击。

那为什么水泥双雄要一起合作,做这个毛利率连1%都不到的不赚钱的生意呢?

首先,当这个贸易业务规模做大了之后有利于与上游熟料供应商谈判,对上游来说,寻找一个稳定的销售渠道也是他们非常看重的地方。

其次,下游的小粉磨站遍布沿海地区,而这个贸易平台以市场价大批量采购的模式正好可以将下游零散的需求化零为整。

原本这些小的粉磨站是海螺这些大厂们的竞争对手,因为它们只要采购到便宜的熟料然后自己粉磨加工就能生产出水泥参与竞争。现在却变成了合作伙伴,海螺只要留出一部分毛利给这些粉磨站,稳定住熟料的市场价格,就能保持自己的利润空间。

这就是熟料贸易平台最大的作用,也是当年海螺与中国建材成立这个贸易平台的目的之一。这样巨大的销售平台是具有先发优势的,类似消费品的渠道网,一旦规模做大,别人想另起炉灶干掉你几乎是不可能的。

而今年上半年贸易业务直接归零,我觉得并不是因为海螺的商业策略发生了变化,而是因为外部环境因素导致。

首先,由于海运费的暴涨,导致熟料进口厂商的利润空间被高额运费吞噬,国内需求不振,开工也受到疫情影响,熟料需求骤减,价格也大幅下跌,双向挤压利润,所以进口熟料量大幅下滑。根据我国海关总署统计,1~5月份,我国进口水泥熟料734万吨,同比下降34.8%。

其次,在整体需求不振的情况下,海螺肯定会优先保住自己熟料的份额,暂时舍弃不赚钱的贸易业务。

四

穿越周期

上一次暗无天日的时光还是2015年。

连续两年房地产投资增速下滑10%,加上产能的无序扩张导致供需关系恶化,水泥价格跌到白菜价。31个省份中有9个省出现全行业亏损。无论是阶段性停产、限产举措,都无法改变供需严重失调的局面,那是水泥行业最艰难的一段时期。

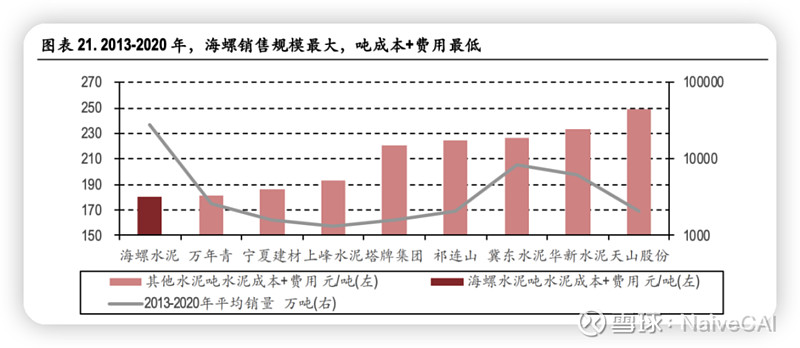

现在整个行业的竞争格局已经比当时好了很多,如果算上贸易业务,中国建材和海螺水泥双雄的总市占率加起来有50%,随着时间的推移,环保政策的趋严,落后产能会进一步慢慢退出,市场集中度还有提升的空间。

龙头的市占率越来越高有助于缓解过往恶意竞争局面,只要需求稳定,未来打价格战的概率就会很低,因为大家相互都打不死对方。价格战是杀敌一千自损八百的招式,除非打到天荒地老翻天覆地,不然大家都是输家。中型水泥厂肯定不会自找没趣,大家相安无事一起赚钱不香吗。

所以,只要中建海螺这俩大家伙相安无事,一起「闷声大发财👓」,没有外部因素的干扰,整个行业就能安安稳稳地一起过日子。

相较于房地产萎靡与疫情影响,更可怕的反而是成本上行的压力。

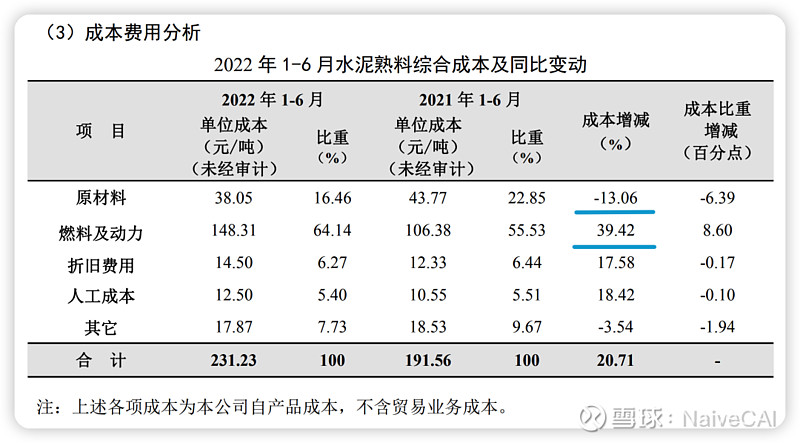

今年上半年每吨成本231元,其中燃料及动力就达到148元,占了64%(2021年同期106元,占比55%)。在原材料节约5元的情况下,总成本仍然增加了39元。

所以,今年整个水泥行业的下行周期主要是由煤炭价格的上行周期、房地产的下行周期,加上疫情这个外部因素三者一起导致的需求加成本双杀。

更令人担忧的是,由于过去十年全球大力发展新能源,导致传统能源的资本开支不足,可能会让煤炭这类大宗商品价格高企持续很久,这对中游制造业非常不利,因为工业品不像消费品那样能够将成本压力转嫁给下游消费者。

所以,这个水泥行业非常重要的竞争因素之一——成本控制能力,在未来的很长一段时间只会变得更加重要。

只有成本控制理想的企业才能顺利地穿过周期,强者更强,而这一直是海螺的核心竞争力。公司近几年也大力发展发电自用,随着时间的推移,相信公司对燃料动力成本的管控能力将会越来越强。

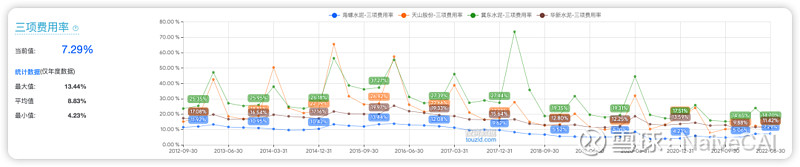

横向对比一下各家水泥龙头企业的费用率,可以说让对手望尘莫及,这也是海螺水泥的净利润率要高出其他对手一截的主要原因之一。

一个传统中游制造业企业的净利润率水平能常年维持在20%左右,可以说是非常优秀了。在2015年全行业陷入亏损的时候,海螺已经证明了自己拥有穿越周期的能力。相信这一次,依然能够否极泰来。

五

长夜漫漫

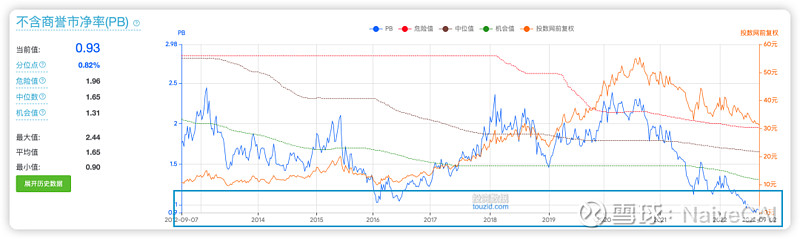

如今海螺的股价已经跌破每股净资产,市场对其的态度比六年前还要悲观。

当市场已经悲观到如此地步的时候,我觉得我们反倒应该乐观一些了。不妨去想想公司的核心竞争力还在不在?

海螺得天独厚的地理条件加上垄断性的矿山资源造就的低成本的竞争优势,其低负债高现金流的生意模式,行业龙头的地位,还是个大国企。

这么多优秀的地方,只给个0.8倍的市净率,是不是有点低估了?

即便今后中国的基建投资不再增长,只要每年的水泥使用量维持在一个稳定的水平,海螺依旧是那台稳定的赚钱机器。况且公司市占率还有提升的空间,未来还有骨料产能可以释放。相比水泥行业,骨料的行业集中度更低,TOP10产能才占骨料需求不到3%。

只要海螺拥有穿越周期的能力,今年就只是暂时的困境,一年三百多亿的利润就远远没有到达终点。只要有一天周期拐点出现,或者只要有边际变化的改善,比如基建地产企稳、疫情防控缓解,在周期底部买入的股权,超过8%的年化收益率,时间会告诉我们分红再投资的魔力。

莫等闲,白了少年头,空悲切。

这种逆周期底部的长期投资,对人性的考验极为巨大,磨底的时间可能长得超乎你的想象。

别信我,我也没体验过,毕竟我才30岁,还是个年轻的小股民😅。

长夜已至,我从今开始守望。