元邦VIEW

元邦视角的投资观察

环保与政策双驱动,天然气与GDP增速脱钩

改革开放至20世纪末,天然气行业发展缓慢,天然气消费量增速总体落后于GDP增速,主要原因是当时国内油气开发形势为“重油轻气”,天然气作为开发过程中的伴生气经常被放空点火烧掉。进入2000年以来,天然气行业迅速发展,天然气消费与经济增长的相关较强。随着天然气产量的提升,“西气东输”等重大天然气管网设施的建设完善,叠加天然气对LPG的替代等因素,天然气消费量迅速提升。自2016年以来,受益于环境约束和政策支持,天然气消费增长与经济增长脱钩。尤其是2017年,“煤改气”推进、天然气能源地位的确立等因素,进一步提振了天然气消费的增长。

上半年燃气需求持续增长,港股好于A股

2018 上半年,我国天然气表观消费量累计 1346.8 亿方,同比增加187亿方,同比增长16.12%。我国天然气消费正处于政策推动的快速成长期,燃气产业链上下游的企业总体保持快速发展。整体来看,推动天然气消费提升的原因有以下几点:1)3月份以来工业企业复工状况良好,2)燃气电厂装机持续增加,每年平均新投运1000万千瓦装机,3)煤改气工程带动的新增消费量。

资料来源:WIND数据库,金融研究中心整理

资料来源:WIND数据库,金融研究中心整理

但就上市公司的涨势来看,港股是好于A股的,主要原因在于港股为我国龙头城燃企业,占据了我国绝大多数地区,煤改气覆盖区域将会使其率先受益。而A股企业多为区域型企业,占据自身小区域,覆盖面小,对外扩张区域皆为相对偏远地区,增量和消费能力受限。从 Wind 燃气指数的上市公司市值分布来看,H 股燃气行业涌现了 500 亿人民币以上乃至千亿市值的龙头公司(如中国燃气、新奥能源、华润燃气等);而 A 股燃气公司市值规模较小,均低于 200 亿人民币。从经营区域来看,除香港中华煤气在香港地区业务占比较高外,其余 A、H股燃气公司的燃气业务均以中国大陆地区为主。

资料来源:WIND数据库,金融研究中心整理

(注:红色为港股企业,蓝色为A股企业,新疆火炬、贵州燃气皆为17年11月和18年1月上市新股企业)

我国天然气来源

我国气源主要来自三大块,分别是国产气、进口管道气(主要来自中亚)和LNG进口气(主要来自澳大利亚、卡塔尔等国家)。长期而言,国产气产量增速或将持续显著跑输表观消费量增速,导致对外依存度持续提升。进口管道气占比短期下降,但2019-2020年起或将再度上行(2019年底,中俄东线有望于黑龙江方向通气,初期自俄罗斯进口量约50亿方/年,后续预计逐渐爬坡至380亿方/年,有望带动进口管道气占比再度回升)。LNG将会未来进口气源的最重要的组成部分,当前以三桶油为主导,未来民营占比将会逐步提升。

国产气:我国国产气可细分为常规气与非常规气,其中常规气主要指大型油气田产气,非常规气主要指页岩气、煤层气、煤制气等。根据国家能源局口径, 2017年,我国常规气产量1339亿方,同比+8.1%;页岩气92亿方,同比+14.3%;煤层气利用量 44 亿方,同比+14.8%;煤制气 26 亿方,同比+34.3%。 我国 90%以上的国产份额属于三大油,其中中石油占比 70%以上, 中石化主要开采川气及其中页岩气,中海油主要开采海上气。(2017 年海上气 开采 74 亿方,同比+2.9%,主要归入常规气口径。)除了三大油之外,其余小型国产气开采商主要集中于煤层气、致密气(一般归入常规气口径)领域,上 市公司主要包括蓝焰控股、亚美能源。

进口管道气:我国进口管道气主要分为中亚(土库曼斯坦、乌兹别克斯坦、哈萨克斯坦)以及缅甸两个方向。2017 年,土库曼斯坦进口量占比达 85%。 我国的进口管道气全部由中石油进口。

进口LNG:我国进口 LNG 主要由沿海接收站接收,主要气源国依次为澳大利亚(237 亿方,同比+44.3%,占比 45%)、卡塔尔(103亿方,同比+50.4%,占比19.6%)、马来西亚、印度尼西亚等国。2017 年我国自美国进口量 21 亿方, 同比+750%,占比 4%,占美国出口量的 11.7%,中国已成为美国第三大LNG出口国。 当前进口 LNG 业主与接收站产权高度挂钩。主要的接收站集 中于中海油、中石油、中石化,民营接收站包括新奥舟山、东莞九丰、广汇启东。

产业链:

天然气产业链可以分为上中下三段:上游勘探开发;中游储运;下游支线输配和分销。

上游:天然气勘探包括区域勘探、预探、详探三个不同阶段,天然气开发包括气藏工程、钻井 工程、完井工程和采气工程等。天然气开采出来之后,经过脱水、脱硫和凝析液分离等工艺,进入长输管网进行长距离运输,或者进入液化工厂液化以便LNG车运。

中游:即天然气储运、输配,包括天然气的干线、中长线管道输送、储存与调峰,以及液化天然气的运输、接收、储存和气化等。中游的主体业务是长输管线运输和 LNG 船舶/槽车运输两 类。长输管线运输是将气田开采的天然气依次经过首站加压、分输站、压力站、清管站等输送 至城市输配站,向消费地区供气;LNG 运输主要包括 LNG 液化生产、LNG 液化运输和 LNG 接收和存储。

下游:天然气输配和分销,主要是中低压管线输配,是经过城市输配站的调压送至中压用户网 络(居民、商业等)或者次高压用户(大型工业企业)。

供不应求是中短期现状,对外依赖度持续上升

天然气供给方面,2018上半年我国天然气生产量775亿方,同比增长4.6%;全年天然气进口量约4208 万吨,同比增长35.25%。进口总量的4208万吨中,进口液化天然气(LNG)约2381万吨(约333亿方),同比增长50.5%,进口管道气(PNG1826万吨(约为256亿方),同比增长20.18%。我国天然气消费正处于政策推动的快速成长期,燃气产业链上下游的企业总体保持快速发展。

资料来源:WIND数据库,金融研究中心整理

资料来源:WIND数据库,金融研究中心整理

冬季购气成本价格上涨导致城燃毛利率下滑

天然气行业2018年上半年继续了2017年的高速增长,全国燃气消费量达到1346.8亿方,同比增长 16.12%。消费量增长带动了城市燃气企业营业收入持续快速增长。从整体来看,天然气板块公司的毛利率基本呈现下降趋势。从城市燃气企业来看,1月份我国天然气供应紧张,中石油门站价格普遍上浮10-20%,并且很多城燃企业采购了高价的LNG保障当地燃气供应导致成本同比增长,而销售端顺价情况不及预期,进而毛利率下降。

资料来源:WIND数据库,金融研究中心整理

资料来源:WIND数据库,金融研究中心整理

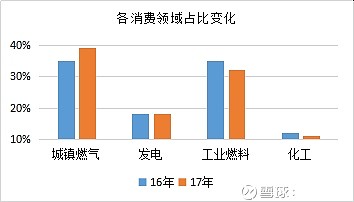

消费领域结构变化,城燃占比进一步提高

资料来源:WIND数据库,金融研究中心整理

资料来源:WIND数据库,金融研究中心整理

在我国天然气的消费结构中,城镇燃气占比逐年提升,2017年达到39%;发 电用气占比保持稳定,2017 年占比18%;工业燃料(锅炉)用气占比逐年下行,2017年占比32%;化工用气占比同样下行,2017年为 11%。

(注:工业燃气用气与化工用气的区别在于,工业燃气用气通过锅炉内的燃烧反应供应热能;化工用气通过化工反应用于生产化工产品)

上游LNG仍是今年最大看点

我国管道进口目前仍是靠中亚土库曼斯坦,19年底中二管线预计通气,未来将会逐步增大。因此18年解决气荒最有效的手段就是LNG进口,借助LNG接收站在东部沿海的广泛分布,可以有效地的缓解华北和华东的用气需求。同时,LNG采用随行就市的价格是藕断,在冬季供不应求的情况下可有有效地提升利润。而这其中,民营LNG企业将会最具价格弹性,主要原因在于三桶油签订的长协价格较高,很难有超额利润产生,而民营LNG接收站企业多为今年建成并销售进口LNG,价格相对低廉而冬季售价较高,且有很大占比是采用液来液走的方式,而不会像三桶油一样进口LNG近80%走管道输气从而形成价格倒挂。因此18年四季度上游民营LNG企业将会是弹性最好业绩增长概率最大的领域。

图片来自IGU

注:本文观点写于9月28日,仅代表分析师个人观点,仅供参考。

本文由“壹伴编辑器”提供技术支持

往期精选

元邦投研实力崛起,各大媒体纷纷报道

《期货日报》整版刊载:油脂趋势性上涨行情难以形成

《文华财经》发表元邦投研报告:现货成交转好,铁矿石上涨潜力增加

媒体采访元邦投研:国内大豆短缺时间可能提前到来

基金经理张明昕:如何判断市场走势

基金经理廖立:A股的大底在等待什么

基金经理陈世诚:简论量化投资

元邦集团爱心加倍、助力扶贫——“2018山东扶贫创客培育计划”腾讯公益“99公益日”网络配捐目标达成

元邦国际发展基金(新加坡)参加济南CBD国际投资发展大会