因为关注到王府井吸收合并首商股份一事比较晚,也就一直没跟进。正好有网友问起,还打赏鼓励,想想还是梳理一下吸收合并过程,算是做做功课,也供大家参考。

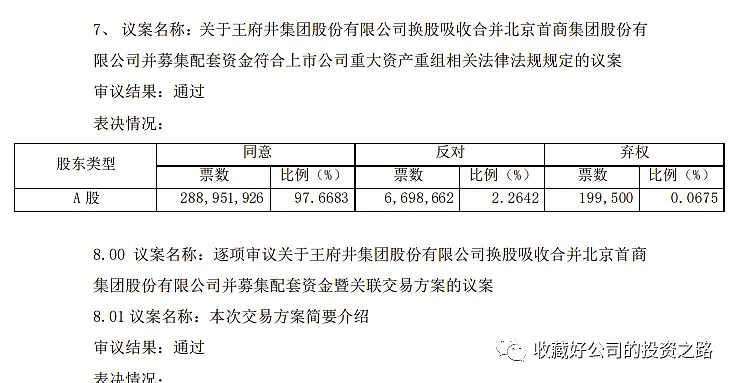

一、吸收合并方案。合并方案并不复杂:一是换股,二是定增。王府井以发行A股方式换股吸收合并首商股份,王府井将向首商股份的所有换股股东发行A股股票,交换股东所持有的首商股份股票。同时,王府井拟采用询价的方式向包括首旅集团在内的不超过35名特定投资者非公开发行A股股票募集配套资金不超过40亿元。根据吸收合并方案,王府井换股价格为换股吸收合并的定价基准日前20个交易日的股票交易均价,即33.54元/股。而首商股份换股价格以换股吸收合并的定价基准日前20个交易日的股票交易均价8.51元/股为基础,并在此基础上给予20%的溢价率确定,即10.21元/股。据此计算出换股比例:每1股首商股份股票可以换得 0.3044 股王府井股票。同时还有现金选择权的关键数字:首商股份8.51 元/股,王府井33.54 元/股。

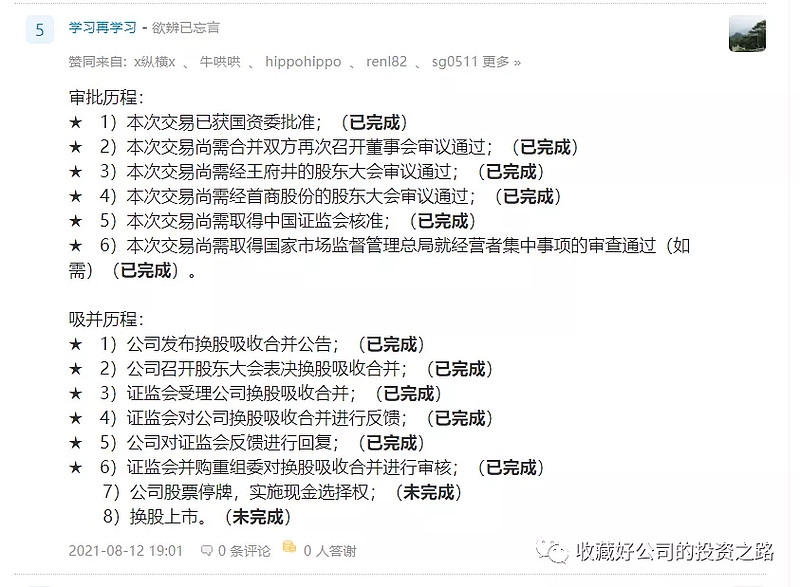

二、合并进程。从2021年1月公司公告吸收合并方案开始,到8月12日晚间,首商股份发布公告称,王府井集团股份有限公司换股吸收合并公司并募集配套资金暨关联交易事项获得证监会并购重组委审核通过。近8个月的整体进展情况见下图,感谢网友“学习再学习”的分享。

三、套利计算。换股套利主要集中在首商股份,当前8.15元买入100股,理论可兑换30.44股王府井,按当前27.65价格,市值841.666,理论上存在3.27%的套利空间;另外如果在公司召开股东大会表决换股吸收合并时投了反对票,还存在现金选择权套利。可见如果股东大会没有投反对票,此时再参与套利的时机并不太好,而且套利空间也不大。

四、现金选择权值得重视。本次合并方案是两家公司大股东首旅集团对其公开承诺的履行:2018年2月,首旅集团出具承诺函,承诺对王府井与首商股份之间存在的同业竞争自该承诺函出具之日起3年内提出明确可行的解决方案,5年内彻底解决。目标是力求打造具有国际水准、国内一流的现代商业零售企业集团。从合并方案开始,两家公司的走势就高度绑定。由于疫情反复,两家公司从合并公布即两个涨停后逐级下跌,合并利好敌不过疫情冲击,可见这种没有价格锚定的换股其实套利难度不小。

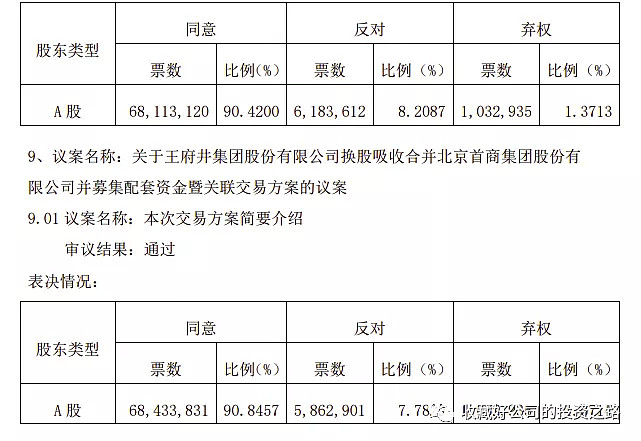

现在事后回头看,最好的套利节点来自于股东大会投反对票,博弈吸收合并成功,通过现金选择权获利。5月29日两家公司同时发布股东大会公告,合并方案通过,但王府井和首商分别有2.26%和8.2%的股份投了反对票。这些反对票占据了非常有利的位置,一旦合并成功,股价有现金选择权保底,股价高于现金选择权可以卖出获得更高收益。

28日王府井收盘价30.93元,首商股份收盘价8.67元,可见在股东大会前买入王府井比首商股份的现金选择权收益更高。就在5月29日股东大会前的5月中旬,王府井和首商的价格曾跌到30元和8元,出现了6%-10%的套利空间,这时候挥杆大概率是个好球,只不过不是那种又直又慢的好球,不能承担合并失败风险的普通投资者还是观望为佳。