江苏银行永续债、优先股、可转债规模都是200亿

永续债 利率每5年重置,现在是3.8%,下次重置2025年,2025年以后公司可以选择赎回。

优先股 利率每5年重置,5年期国债利率+1.31%,现在是3.86%,下次重置2027年。优先股转股条件:核心一级资本充足率小于5.125%,可以忽略。

可转债 利率逐年走高,分红会降低转股价从而增加转股数量。

苏银转债是转股价值最高的银行转债,离退市不到两年,预计两年内必转股。

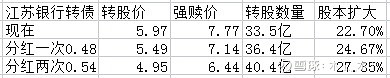

按照30%分红率,今年分红0.48元/股,明年分红0.54元/股(2023年业绩预计1.8元,多点少点不影响分析)。 以5.97元转股,股本扩大22.7%,分红一次后转股,股本扩大24.67%,最后一年转股,股本扩大27.35%。 转股那年就算增长20+%也被债转股的股本扩张摊薄掉了,每股收益几乎不变,分红也不会变。

个人结论,优先股和永续债利率低且不增加股本,多多益善;苏银转债则是跟股东争利。 现在的PB决定了今后增发或者转债融资几乎不可能,如果有那可是好事,看得见的股权融资渠道就剩配股了。