这里我说说不买的理由:$中国铝业(SH601600)$ $云铝股份(SZ000807)$ $天山铝业(SZ002532)$

一、利润目前尚可,但前景不乐观

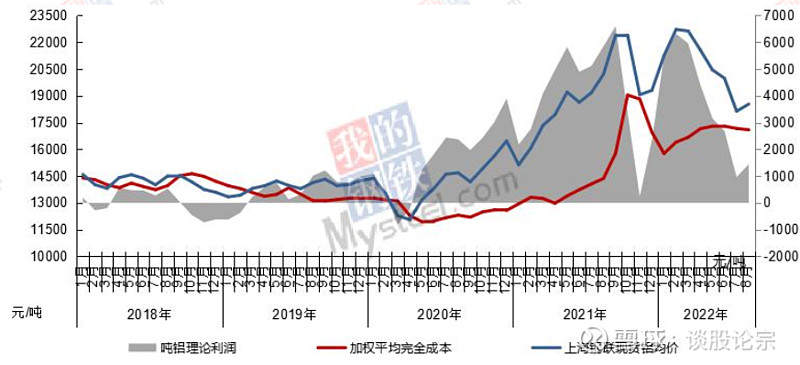

Mysteel铝研究团队对全国电解铝企业进行调研并测算,2022年8月中国电解铝行业加权平均完全成本17094元/吨,较7月下降75元/吨。与当月上海钢联铝锭现货均价18534元/吨对比,全行业盈利1440元/吨。

受铝价反弹带动,电解铝行业加权平均完全成本亏损比重有所下降,7月亏损比例为20%,而8月收窄至9.3%。其中用月度的加权平均现金成本来计算,8月电解铝行业亏损比重近5%,较上月规模也有所收窄。

高煤价,高电价,在未来一段时间的确定性是比较高的,铝将维持较高的成本,而经济的不景气,对铝企的利润将构成比较长期的压制,所以,中长期来看,对铝企不太值得多配。

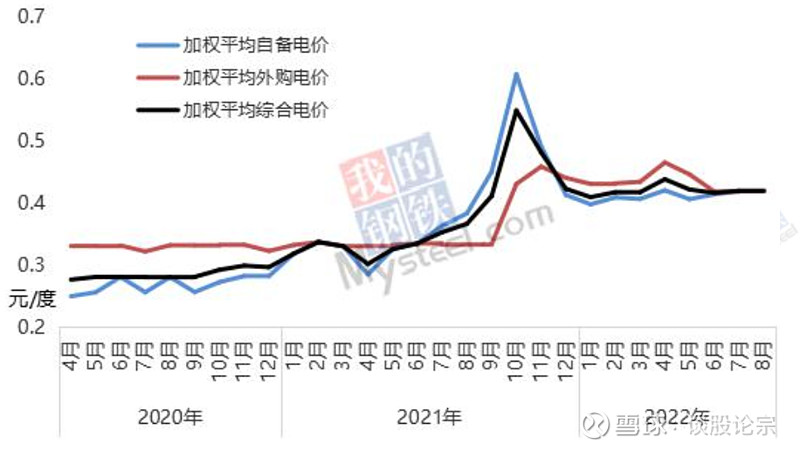

图1.电解铝行业加权平均电价走势图(元/度)

图2.电解铝行业加权平均完全成本及理论盈亏(元/吨)

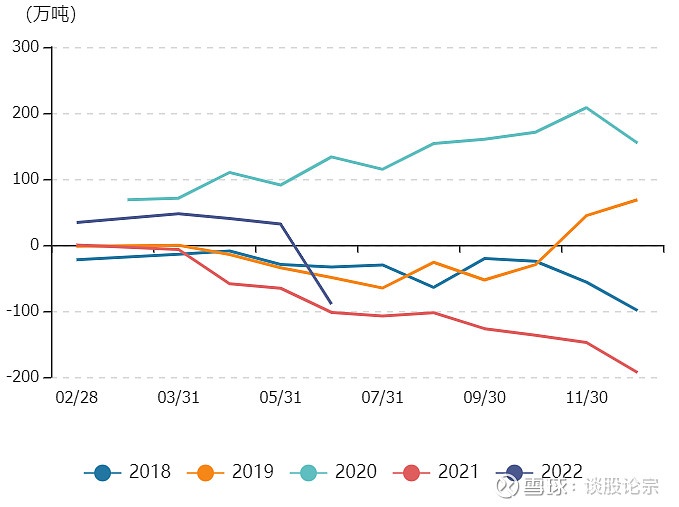

二、铝的供应还是比较充裕的,不存在短缺

根据权威机构统计,2022年06月份,电解铝供需累计值缺口89.5万吨万吨,从季节性角度分析,当前供需平衡情况较近5年相比维持在较低水平。

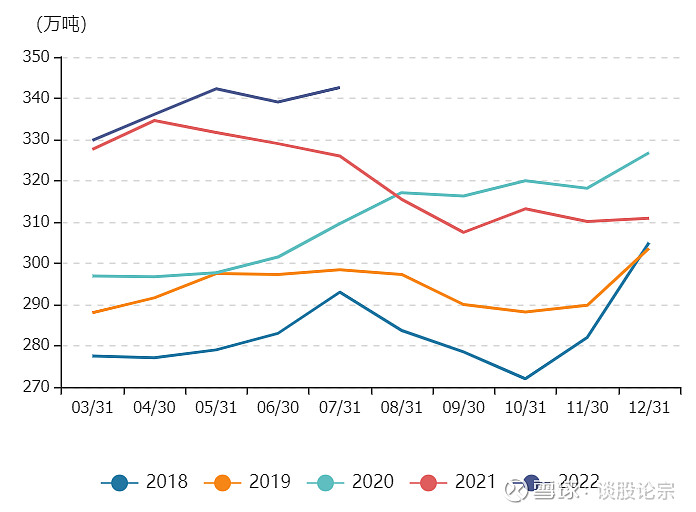

图3.电解铝供需平衡季节性分析

图4.电解铝月度产量季节性分析