前言:

2020年10月18日,为了面试,在前辈提出的富有建设性的要求下,我从三只医疗器械股票 $东富龙(SZ300171)$ $楚天科技(SZ300358)$ $迦南科技(SZ300412)$ 中 ,选择了东富龙作为自己最看好的股票。遗憾的是,实际的操作中,我把投在这三只股票的资金,逐步集中在迦南科技上,结果利润回吐了一半。

感悟:1、价格合理,其实是很好的买入点;2、买强不买弱,不仅适合于短线操作,亦适合于长线操作,弱于同行的股票,很可能会被淘汰,变得一文不值;

一、长逻辑看好东富龙的原因:

1、有实力(这是我最看重的)从行业的扩大与集中度提高两个方面做强做大。

制药装备业不是一个新兴的行业,是一个竞争比较充分的行业,要做强做大,企业必须要优秀卓越。从最近几个月东富龙、楚天科技、伽南科技这三家的微信公众号发布的文章来看,东富龙是最专业的,详细地讲述公司的技术优势,能为制药行业提供怎么样的解决方案。再者,东富龙总部设在上海,有利于公司人才的引进,以及海外业务的拓展。

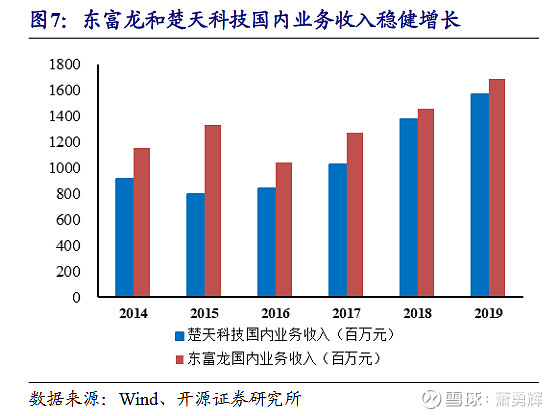

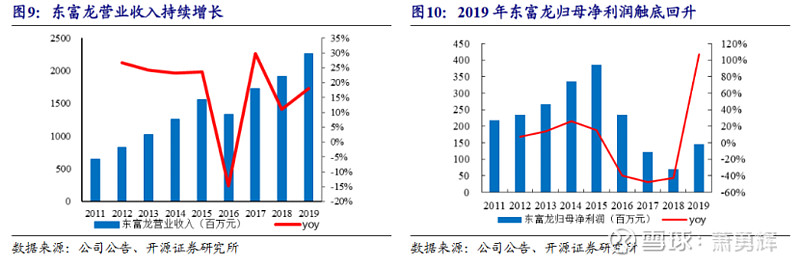

2019年我国制药设备行业实现收入172.7亿元,东富龙营业额为22.6亿元,多年处于行第一的位置,市场份额逐年提高。海外营收比例超过30%,产品竞争力强,毛利率始终高于楚天科技。

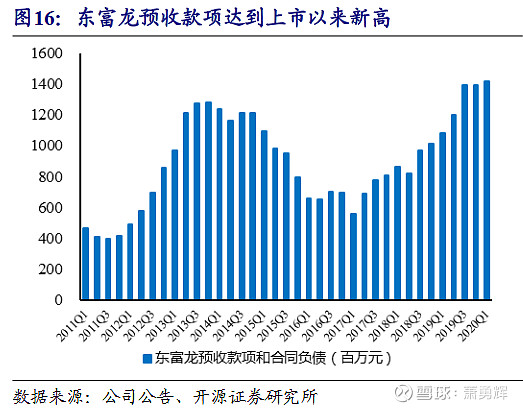

2、未来两年业绩有保障:

预收款领先营业额一到两年,目前预付款处于历史的新高,估计未来两年公司营业额继续保持增长。

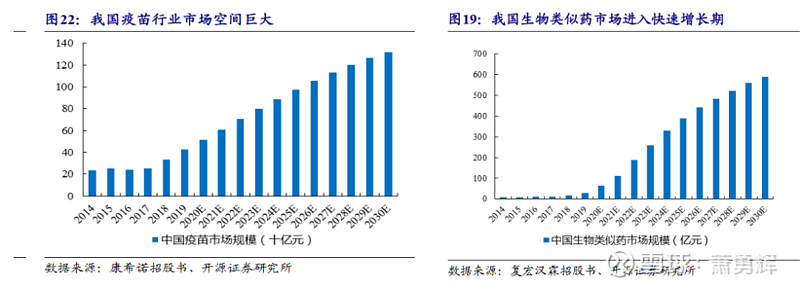

3、生物类、原料药类和消毒类产品前期广阔

生物类药进入快速成长期,消毒类产品,亦受新冠的爆发,需求大增。

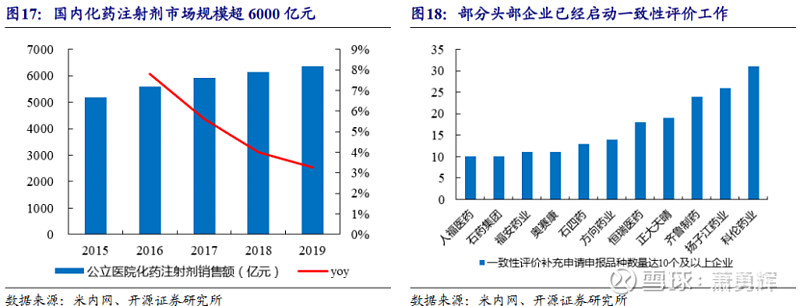

4、公司有望持续受益于一致性评价。

国家药监局于2020年5月14日发布《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》,要求已上市的化学药品注射剂仿制药,未按照与原研药品质量和疗效一致原则审批的品种均需开展一致性评价。同日CDE发布了《化学药品注射剂仿制药质量和疗效一致性评价技术要求》等3个正式技术指导文件。《化学药品注射剂仿制药质量和疗效一致性评价技术要求》中对注射剂成分处方比例、灭菌/无菌工艺、原辅包质量控制技术、稳定性等做出了明确要求。

当前估值高的原因:

1、公司营业额、利润保持增长;

2、疫情爆发的规模持续扩大,市场看好制药装备业,整个行业估值持续走高;

3、疫情推动医疗器械的需求,市场对公司生产的消毒设备市场前景较为看好;

风险点:

1、行业价格战恶化,利润上不来;