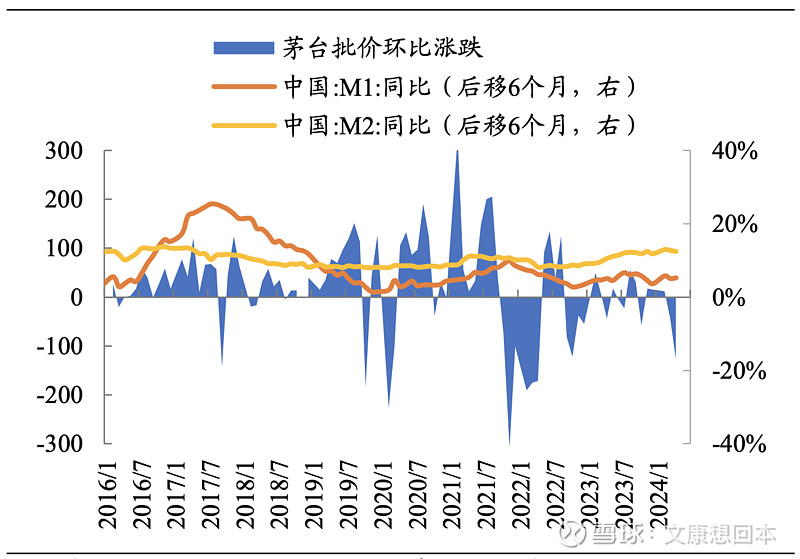

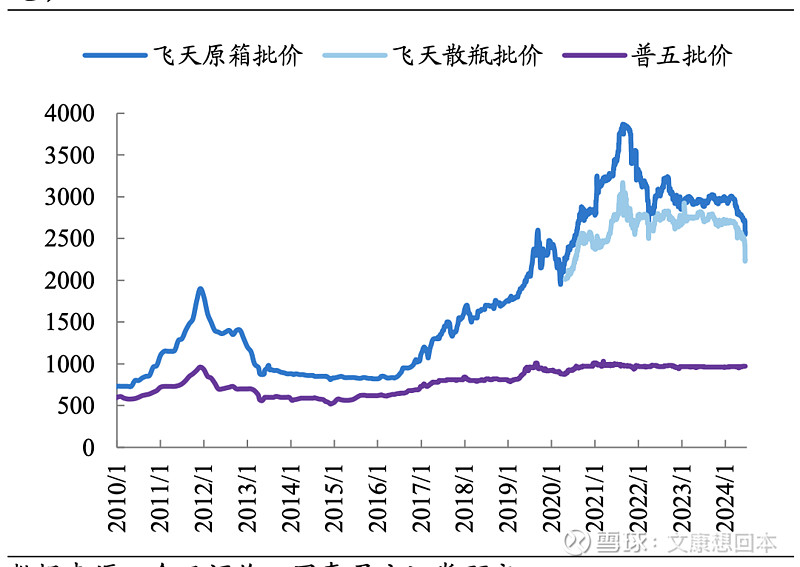

1. 飞天批价对于茅台股价具有一定支撑作用

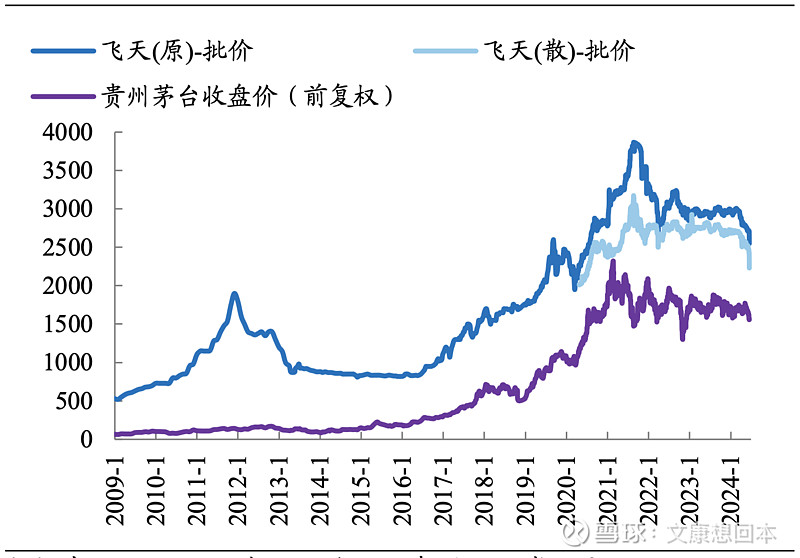

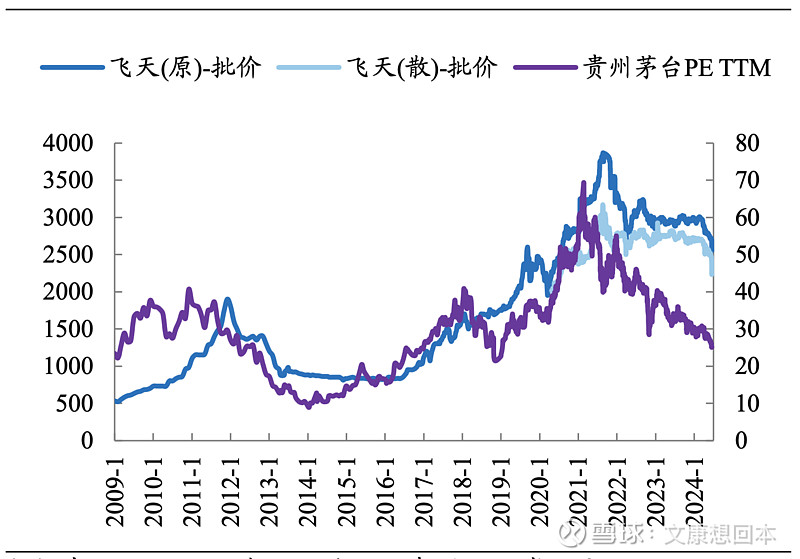

复盘贵州茅台批价与股价,发现 2016 年白酒进入新周期以来茅台批价与股价、估值呈现同向波动,茅台批价变化整体上由供需结构和金融属性共同推动,其价格是一种重要信号,对于股价和估值具有支撑作用。

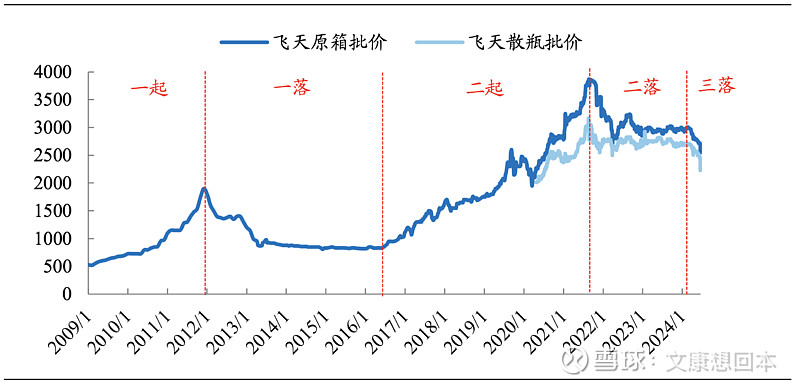

2016 年以来茅台批价与股价走势大体一致

茅台批价与估值整体呈现同向波动

2. 茅台历史批价复盘:供需关系为核,金融属性演绎

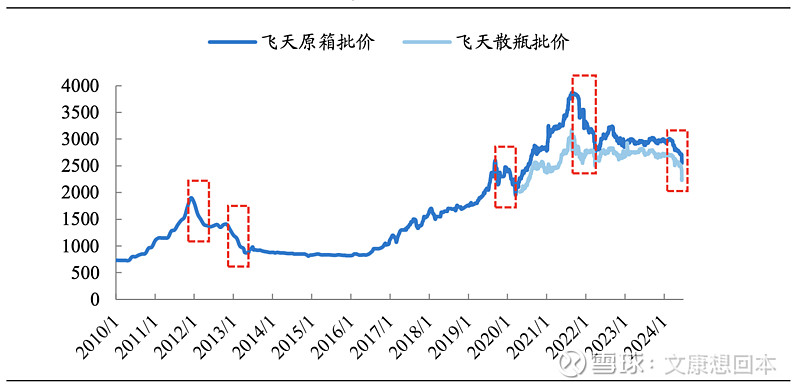

复盘近 15 年贵州茅台批价,大致可分为二起三落,整体来看批价上行多为供需多因素共振的结果,金融属性的演绎则会强化价格周期;批价下跌多为需求因素,厂商通常会采取措施积极应对。

复盘近 15 年飞天茅台批价走势,大致可分为二起三落

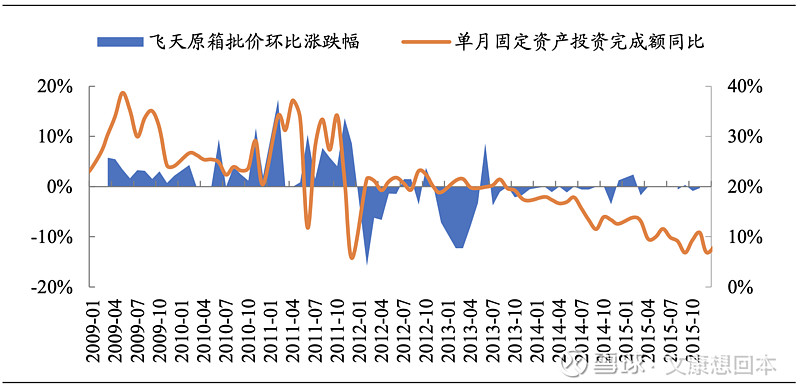

1、一起(2008-2011 年):基建驱动,饮用/投资需求双增

2008-2011 年恰逢白酒行业黄金年代,茅台批价提升由供、需两侧共同驱动。

1)供给侧:这一时期茅台处于提价周期,且 2008 年起提价动作早于五粮液,由价格追随者成为引领者,叠加酱酒本身的稀缺属性,使得茅台逐步成为白酒品牌风向标;

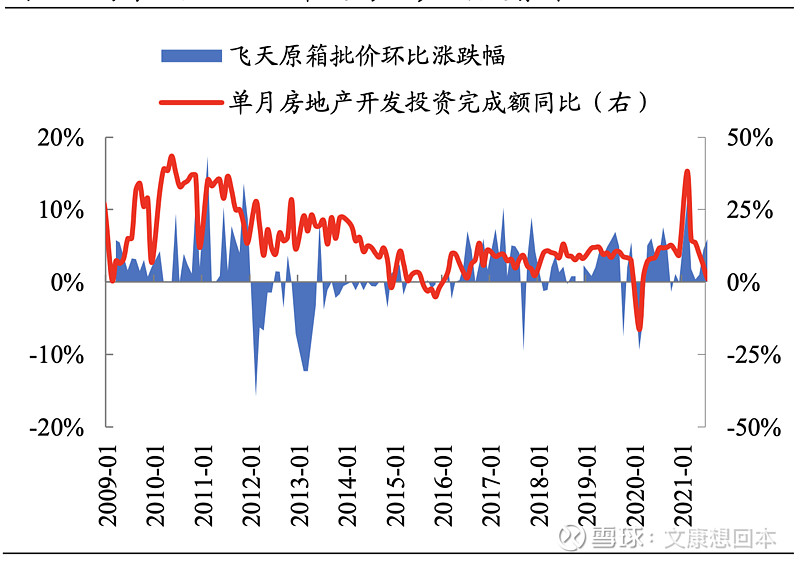

2)需求侧:2008 年金融危机后出台经济刺激计划,以固定资产投资为代表的经济部门快速增长,一方面白酒作为当时商务消费的组成部分充分受益,另一方面社会财富积累派生出投资需求,高端且具备稀缺性的茅台成为流动性承接的一部分。

供需两端作用下,茅台价格持续提升,而涨价预期吸引投资和投机需求涌入,进一步强化价格周期, 尽管 2011 年 9 月公司被要求稳价,但飞天批价仍一路上涨至 2011 年末的 1900 元左右、零售价一度突破 2000 元。

2008-2011 年固定资产投资带动白酒需求增长,飞天价格中枢持续抬升

2、一落(2012-2016 年):行业深度调整,需求萎缩+库存压力下飞天跌至出厂价附近

2012 年白酒行业面临严控三公消费的冲击,结束长达十年的黄金增长期, 从中酒协披露的数据来看全行业收入规模增速大跌,白酒需求相对低迷,商务消费等场景尤其受损,茅台也无法幸免。

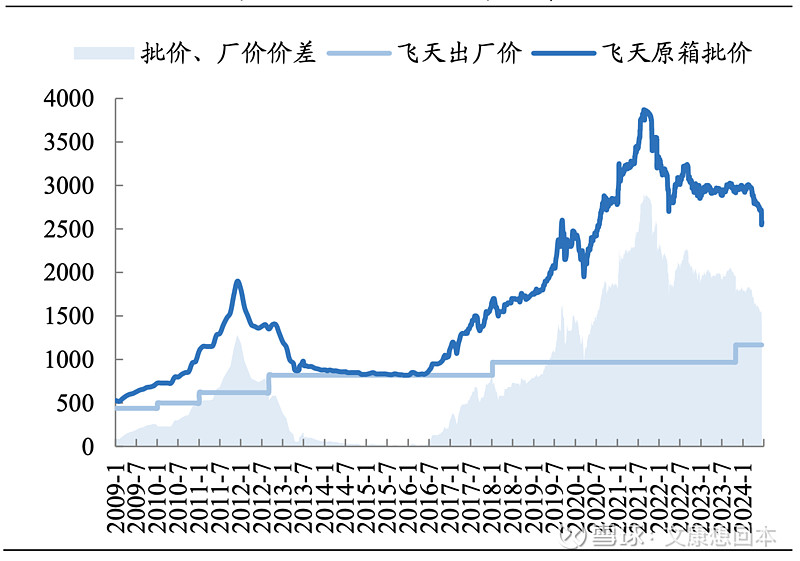

与此同时,前期价格上涨积累了较多渠道和社会库存,供需结构失衡使得茅台批价快速跌至 1400 元左右。 2012 年 9 月飞天出厂价由 619 元提至 819 元、提价幅度略超预期。

然而随着三公规定发酵以及塑化剂事件的爆发,飞天批价仍面临压力、持续震荡, 年底公司向经销商发出最低限价令以实现稳价,后触发反垄断调查于 2013 年 1 月取消限价令并被处以罚金,随后批价再度快速下跌,一度逼近出价,经销商利润严重收缩。

尽管这一时期价格上难以发力,茅台仍通过暂停提价、开放经销权、降低打款门槛等方式力保经销商利润和获取渠道增量, 在稳定渠道的同时保持收入正增长。

飞天经销商利差跌至极低水平

3、二起(2016-2021 年):地产繁荣营造财富效应,飞天金融属性凸显

2015 年棚改货币化安置开始推行,大量资金涌入房地产行业,推动房价上行,棚户区改造居民一方面获得大量货币补偿,另一方面其购置房产后房价持续上涨,具有较强的财富效应,拉动消费尤其是高端消费。

经过前期调整, 白酒消费结构中商务占比下降、大众消费占比提升,行业逐步走出阴霾, 开启高端化周期,此时茅台库存相较上一轮价格高点已明显回落处于良性状态,2016 年下半年在财富效应的驱动下飞天批价再度爆发。

随后 2017 年开始公司收紧普飞投放,拆分茅台酒收入及量价来看这一时期放量应该以非标 茅台为主,因此供给端普飞稀缺性增加,叠加需求端回暖,飞天价格持续上涨,2017 年末出厂价由 819 元提至 969 元、提价幅度约 18%,进一步强化价格周期。

随着地产行情演绎,飞天茅台展现出金融属性,即价格受流动性和稀缺性影响较大,与国内其他资产价格(例如房价)呈现较高的正相关性。

在此基础上,2021 年初公司实行 100%拆箱规定,希望通过增加散飞供给以提高开瓶饮用、稳定终端价格,此举使得原箱飞天稀缺性再度提升, 其价格大幅上涨,从 1 月初的 2800 元左右涨至 8 月最高 3850 元以上,相较本轮价格周期初期(800-900 元)涨幅约 350%。

供给侧,2017 年起普飞投放收紧,茅台酒结构升级主要靠非标放量

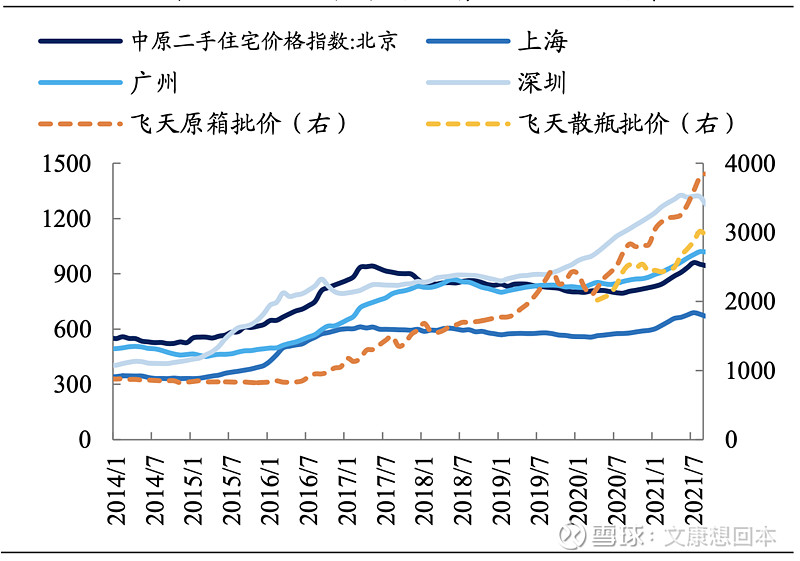

需求侧,2016 年起房地产再度繁荣

2015 年起核心城市房价显著上涨

4、二落(2021-2022 年):房价见顶,需求回落

2020 年监管部门为限制房地产行业风险出台三道红线规定,2021 年起北上广深等核心城市房价陆续见顶,深圳房价率先下跌,同时从 M1 来看流动性相较前两次高峰期有所减弱,资产价格下跌大幅削弱财富效应,相关需求开始走弱。

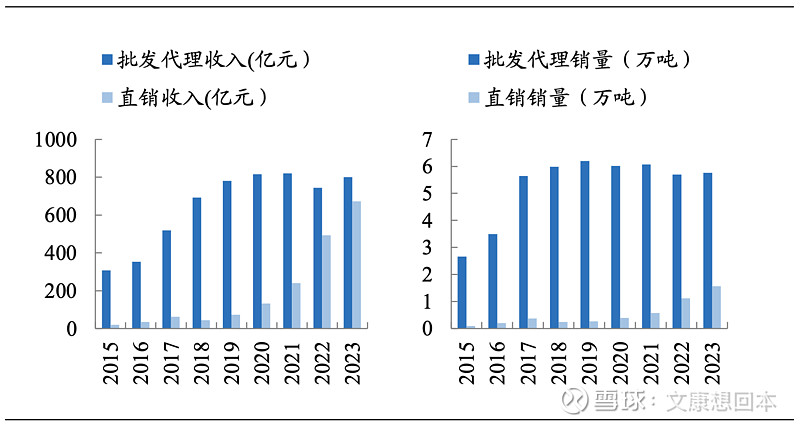

与此同时,公司于 2021 年末起逐步取消拆箱令以调节市场供需, 同时渠道体系变革加速,调节渠道结构向直销倾斜,2022 年 i 茅台 APP 上线后直销占比进一步提升。

整体来看这一时期飞天茅台金融属性有所减弱, 但仍承载了一定的投资和投机需求,原箱和散瓶飞天批价分别在 3000 元和 2750 元左右波动。

2021 年起公司加大直销渠道投放

2021年飞天批价、房价陆续见顶(2004年5月=100)

2021-2022年M1增速回落

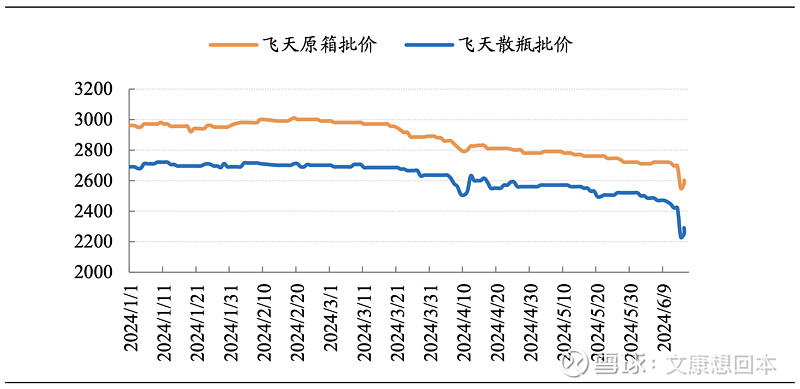

5、三落(2024 年 3 月以来):需求复苏偏弱

2024 年飞天批价经过一年多的盘整后再度下跌,核心在于需求侧。 尽管白酒行业开门红略好于预期,然而春节后需求边际走弱,茅台价格出现两轮较为明显的下跌。

其中 3-4 月批价下跌主要系供需结构短期恶化造成,预计需求因素影响大于供给因素;6 月以来批价下跌主因需求偏弱的背景下黄牛和电商平台博弈激烈,该部分库存低价成交导致短期内价格波动幅度较大。

作为应对,公司层面主要从投放节奏进行调控,部分渠道亦有收缩动作,本轮恐慌情绪释放后茅台价格将逐步企稳。

飞天价格急跌后短暂企稳

3. 对本轮批价波动的思考

关于本轮批价波动:释放风险,走向均衡。4-5 月消费整体增速有所放缓, 同时白酒进入销售淡季,端午期间白酒行业动销平淡,本轮恐慌情绪释放后茅台价格将逐步企稳。

白酒目前呈现低现实与低预期结合的特征,行业预期尤其是茅台批价经过一系列调整修正,逐步走向新均衡,将与经济更为匹配、重新进入相对稳态的状态。

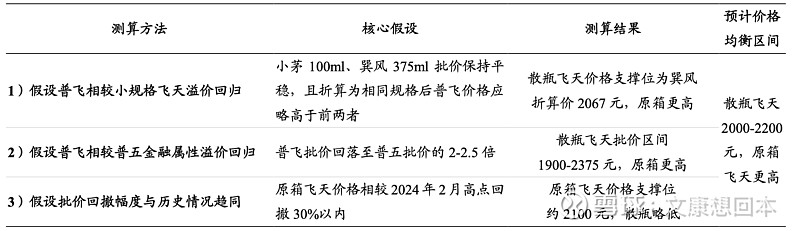

通过三种方式进行测算,预计散瓶飞天批价将在 2000-2200 元区间达到阶段性底部。

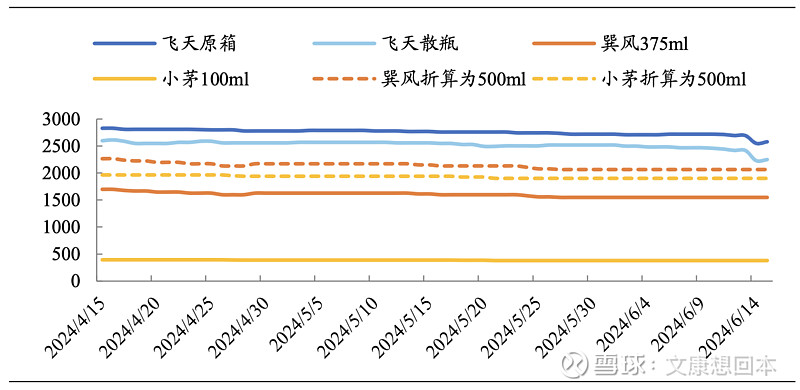

1、假设普飞相较小规格飞天溢价回归:近期普飞价格下跌对于飞天其他规格产品影响相对有限,根据今日酒价披露小茅 100ml 和巽风 375ml 价格整体平稳,将小茅 100ml 和巽风 375ml 批价折算为普飞规格分别为 1900 元/500ml 和 2067 元/500ml,考虑到越接近 500ml 规格其社交收藏属性和流通性越强,则散飞溢价回归理性区间后价格下行约为 2100 元。

小茅 100ml 和巽风 375ml 折算为 500ml 对应批价区间 1900-2067 元

2、假设普飞相较普五金融属性溢价回归:飞天茅台具备较强的稀缺性,在过去两轮价格演绎中成为白酒领域金融属性最强的品牌,相比之下同为高端白酒的普五更多是大单品属性,因此普飞与普五尽管出厂价相差不大、但批价和终端成交价长期保持较大价差。

2016 年茅台开启新一轮价格上行周期以来,飞天原箱批价/普五批价、飞天散瓶批价/普五批价的比值触底回升、长期保持在 2 倍以上,且本轮周期茅台金融属性相较上一轮更强,参考历史值认为 2-2.5 倍是普飞(散飞)和普五批价的合理比价区间,当前普五批价约为 950 元,对应散飞批价区间 1900-2375 元,原箱飞天批价应当更高。

过去两轮涨价周期普飞金融属性远强于普五

历史数据来看普飞和普五的批价比例应在2倍以上

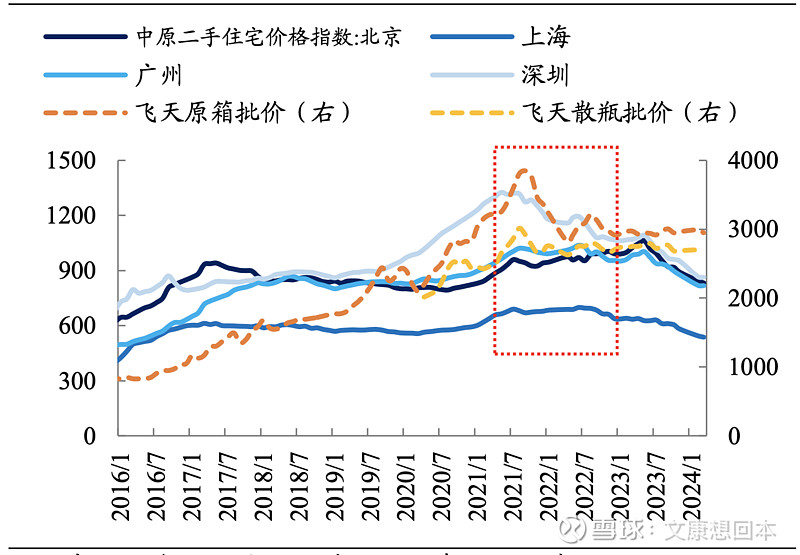

3、假设批价回撤幅度与历史情况趋:2016 年以后飞天批价与房价高度相关,二者均于 2021 年前后见顶。

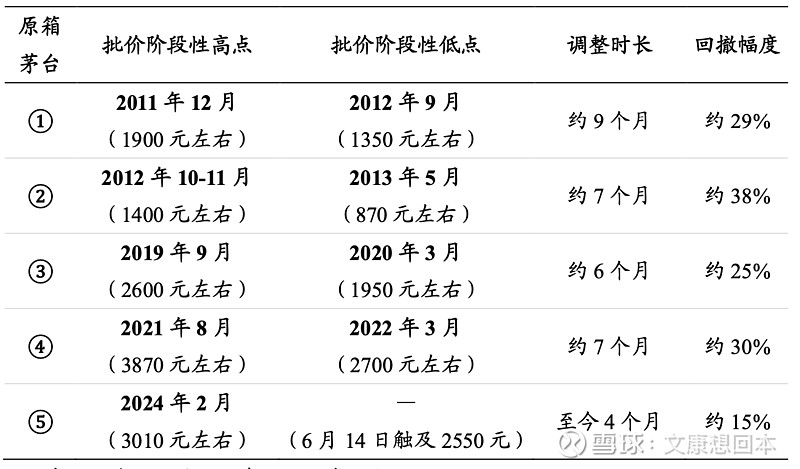

参考 2021 年以来房价变化,复盘过去飞天价格的 5 次下跌,飞天批价调整周期通常不超过 3 个季度,除 2012 年行业深度调整外原箱飞天历史回撤幅度基本在 30%以内, 散瓶飞天回撤幅度更小。

本轮调整从 2024 年 2 月开始,箱茅批价高点 3000+ 元,假设批价回撤幅度也在 30%以内,对应箱茅批价支撑位 2100+元, 散茅支撑位略低于箱茅。

除 2012 年行业深度调整外,原箱飞天批价历史回撤幅度基本在 30%以内、散瓶飞天回撤幅度更小

以箱茅为例,历史上价格调整周期不超过 3 个季度、回撤幅度不超过 30%(2012 年行业深度调整,回撤幅度大于 30%)

4. 投资建议

价短期波动主要系部分渠道行为,本次风险出清后预计价格将逐步企稳,茅台批价和股价有望进入新均衡,维持 2024-26 年 EPS 69.58 元、81.36 元、94.51 元,维持目标价 2286.53 元。

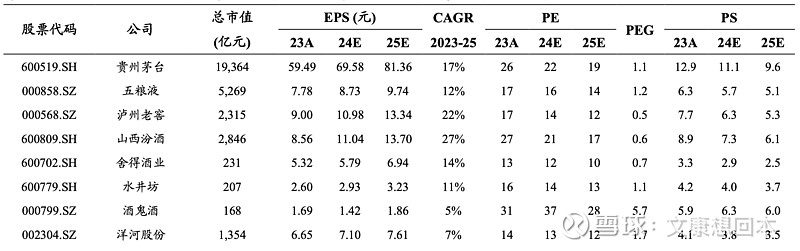

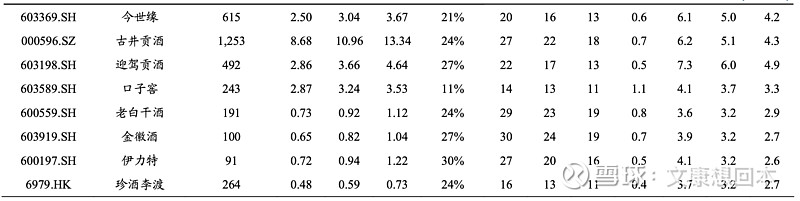

白酒重点公司盈利预测表