$万华化学(SH600309)$ 万华化学:乙烷船加速落地,石化价值有望重估

首先,为什么要关注美国乙烷资源?

万华化学目前业务结构主要为聚氨酯、石化及精细化工新材料。

聚氨酯:从 90 年代至今,万华化学通过对行业壁垒极高的 MDI 业务的持续耕耘,在规模、技术、成本多维度实现了全球领先,并持续取得明显超越行业的 ROE 回报;万华化学近年来也着力夯实、提升打造 TDI 的全球竞争力,市场对公司异氰酸酯乃至聚氨酯板块的α认可度高。

精细化工及新材料:万华持续研发投入,攻克众多“卡脖子”技术,实现新材料业务的快速扩张,部分新材料产品取得堪比 MDI 的盈利回报,市场对该项业务的认可度较好。

石化:2015 年万华化学 PO/AE 一体化项目全线投产,标志公司开拓进军到石化(大炼化)业务,2020 年乙烯一期项目全面投放,预计 2024 年底乙烯二期与蓬莱 PDH 项目投产,石化业务板块规模实现快速增长。由于市场上大炼化业务产品结构差异度大,较难去进行横向比较孰强孰弱, 但是由于前端原料环节,海外乙烷的成本优势有望长期维持,因此具备采购、运输、加工海外乙烷资源的大炼化企业有望长期维持竞争力。

其次,乙烷裂解:五重优势铸就强大护城河

乙烯是 C2 产业链中的重要中间化工产品,在我国其下游产物以聚乙烯为主,同时也被用来生 产其它用途广泛的化工产品及中间体,如聚氯乙烯和乙二醇等。按上游原材料划分,乙烯生产 工艺可以分为气头(NGL 产品)、油头(石脑油)和煤头(煤炭或甲醇)三大类,而国内乙烯产能则主要以油头为主,煤头为辅,气头产能暂未大规模应用。

乙烷裂解工艺路线作为原油路线的补充,拥有五重优势:

1)美国乙烷资源的长期大量过剩致使乙烷价格严重低估,乙烷裂解拥有非常明显的原材料成本优势;

2) 美国页岩油气革命后,乙烷资源严重过剩,以及港口码头出口能力不足使得其价格低估,率先拥有管道及码头等优质稀缺资源且拥有配套运输船队的公司,将会拥有乙烷裂解的先发优势, 后进入者受限于乙烷资源贸易制约而不得不推迟乙烷裂解的项目进度,率先进入的公司优先并持续享受优质低价乙烷资源带来的超额收益;

3)乙烷裂解拥有乙烯收率高、投资强度低及加工流程短的特点,加工成本大幅低于传统原油路线及煤制烯烃路线,在国内生产的完全成本与原材料所在地的美国处于同一水平,在全球乙烯生产成本曲线中拥有很大的领先优势;

4)虽然美国乙烷资源过剩较多,但先到者先得,资源先天拥有排他性,已进入者快速成长的同时对行业后进者形成了进一步的资源制约;

5)碳中和大背景下,极其优秀的负碳功能是乙烷裂解成长的基础。

再次,全方位布局,万华石化α有望显著增强

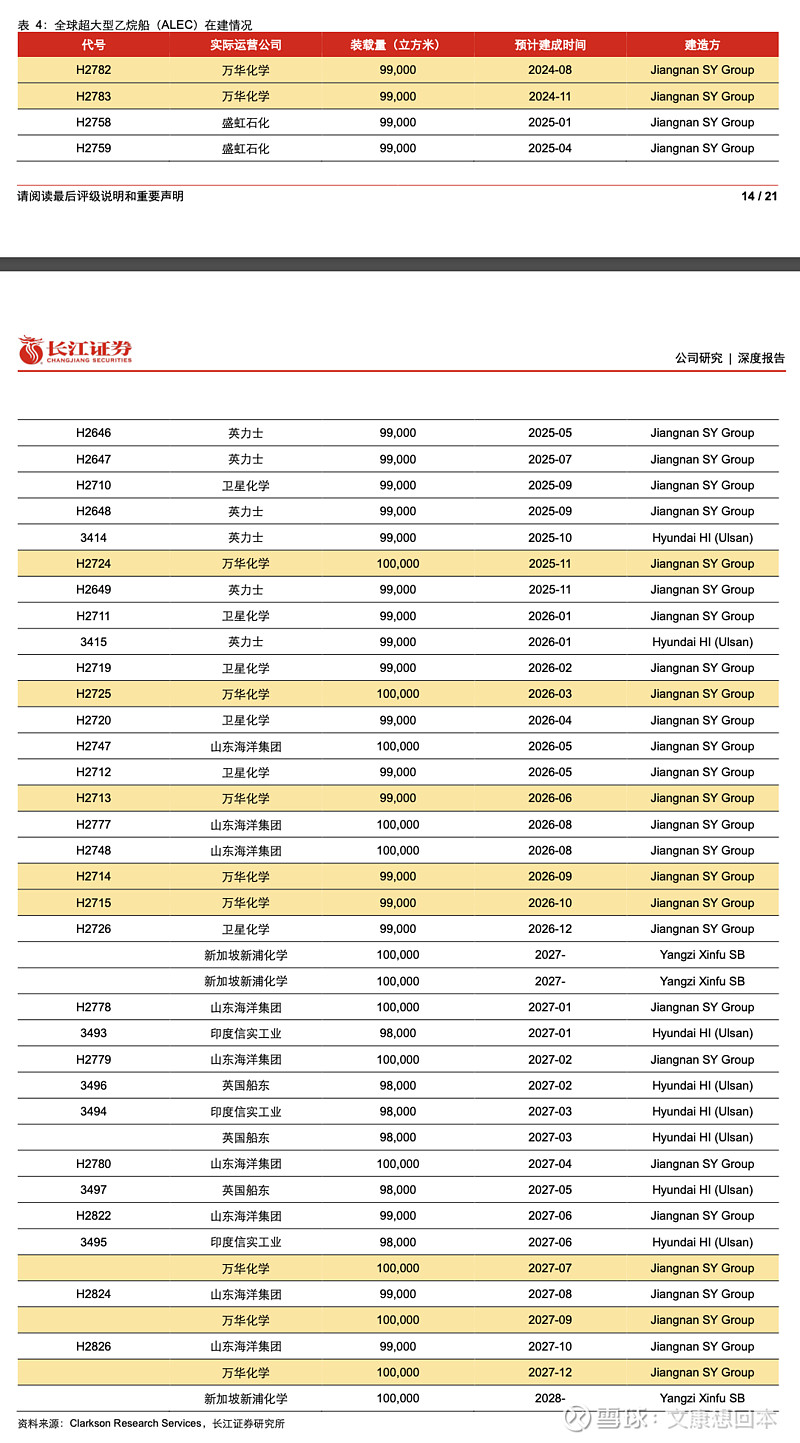

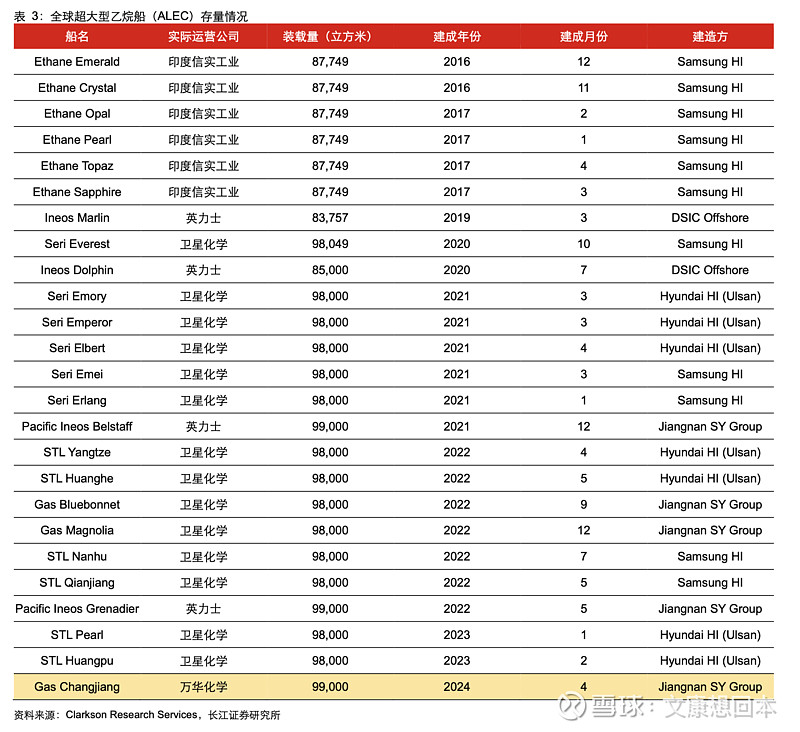

生产环节,万华化学乙烯二期项目即将投放,其他乙烯项目也有望借助进口乙烷资源优化成本;超大型乙烷船(ALEC),从全球 ALEC 在建项目看,江南造船厂以其领先实力取得超过 70%订单。

万华化学、山东海洋集团、卫星化学、英力士等几家企业垄断行业未来几年 ALEC 订单, 未来 ALEC 环节也将成为海外乙烷资源运输的瓶颈;港口资源,根据现有 ALEC 船运输量(按照每年往返运输 3 次)测算,每年可以运输的美国乙烷量约在 423 万吨,在建 ALEC 运输量约在 716 万吨,美国乙烷港口项目建设完毕后,乙烷的出口能力将达到 1651 万吨/年。

2020 年 8 月 5 日,万华化学下属子公司万华石化与阿布扎比国家石油公司旗下船运物流公司 ADNOC L&S 正式宣布成立战略合资公司,展开全方位合作。具备超大型乙烷船的企业将具备明显的先 发优势,万华有望因此受益。ADNOC 实力雄厚,全球化布局助益万华获取丰富资源。

最后,投资建议:维持“买入”评级

万华化学聚氨酯龙头地位突出,行业布局超前,石化业务不断上量,乙烷资源获取将显著增强 石化业务竞争力,石化板块有望迎来价值重估,多点开花的精细化工新材料稳健增长,预计公万华化学 2024-2026 年归属净利润分别为 187.7/235.8/266.8 亿元,坚定看好![]()