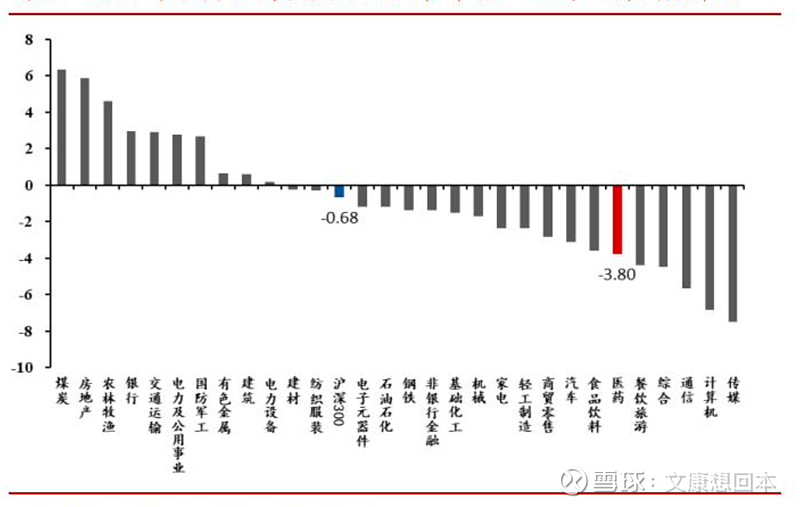

5月复盘:医药走势和涨跌幅排名

2024年5月医药指数涨跌幅在中信一级行业中排名倒数第6,相较于4月的正数第5,下滑明显。

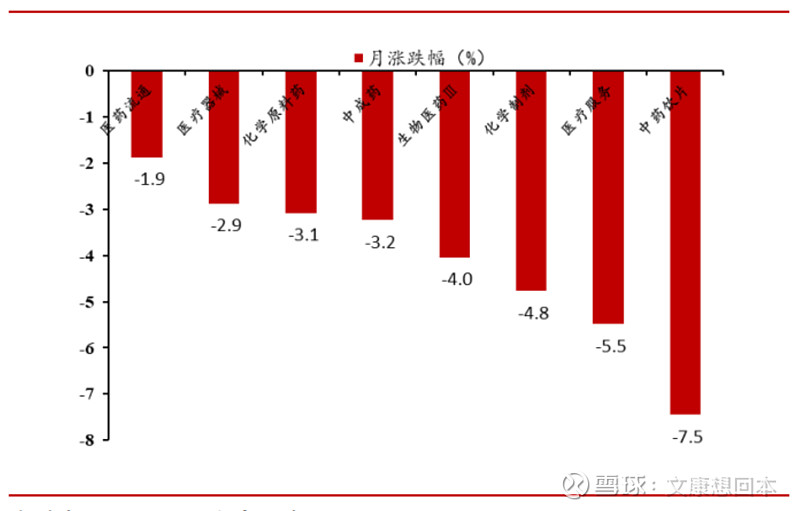

根据Wind中信医药分类看,5月生物医药子板块全线下跌,其中医药流通(-1.9%)跌幅最小,中药饮片(-7.5%)跌幅最明显。

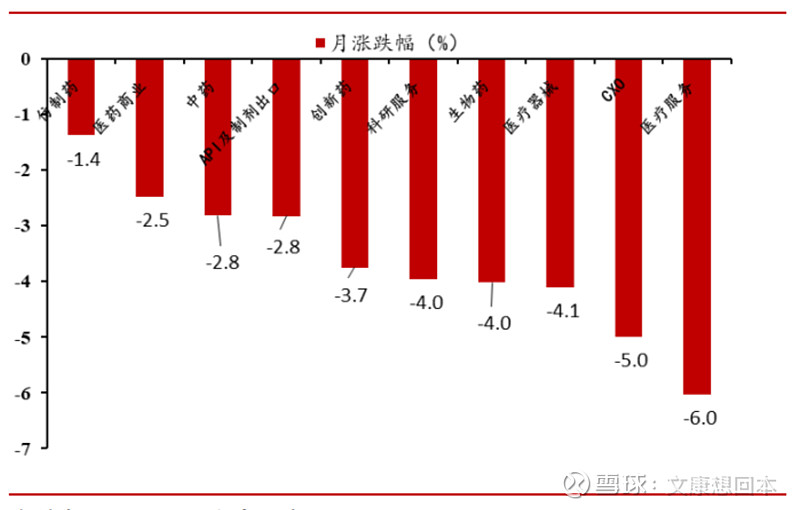

根据浙商医药重点公司分类板块来看,本月仿制药跌幅最小(-1.4%),医疗服务(-6.0%)跌幅最大。

2024年5月医药子板块涨跌幅(中信)

2024年5月医药子板块涨跌幅(浙商)

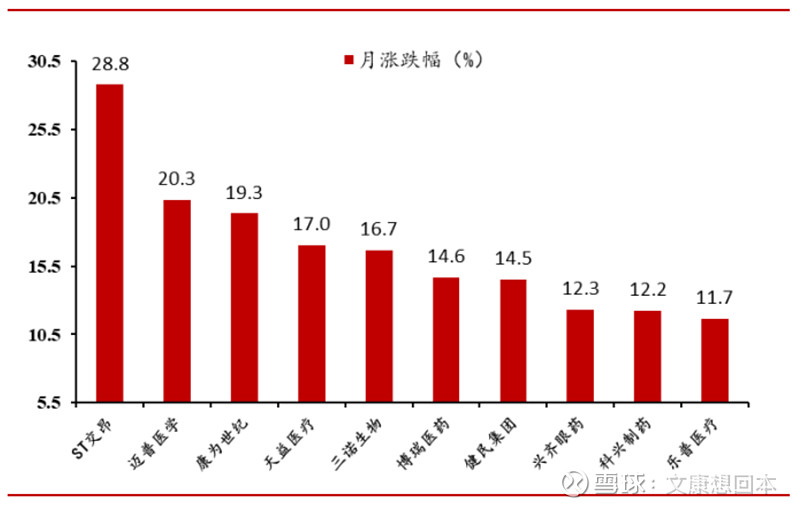

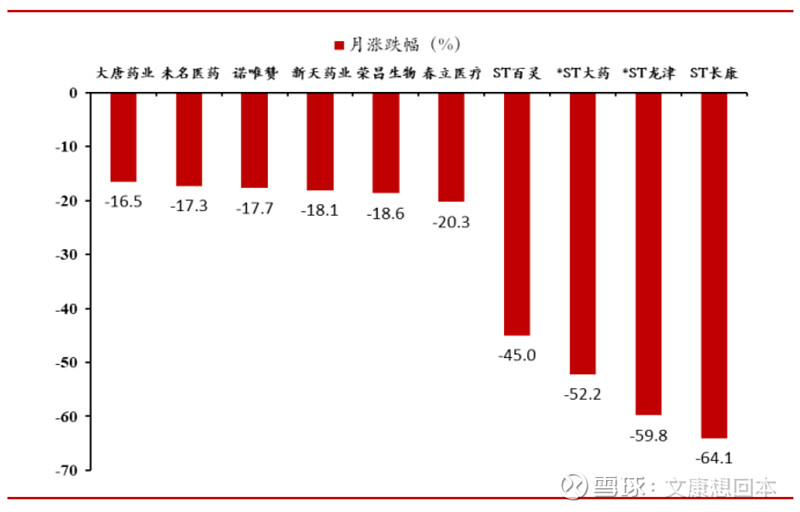

截至2024年5月31日,2024年5月个股涨幅前五分别为ST交昂(+28.8%)、迈普医学(+20.3%)、康为世纪(+19.3%)、天益医疗(+17.0%)、三诺生物(+16.7%),跌幅前三分别为ST长康、*ST龙津、*ST大药。

2024年5月医药板块涨幅前10的标的

2024年5月医药板块跌幅前10的标的

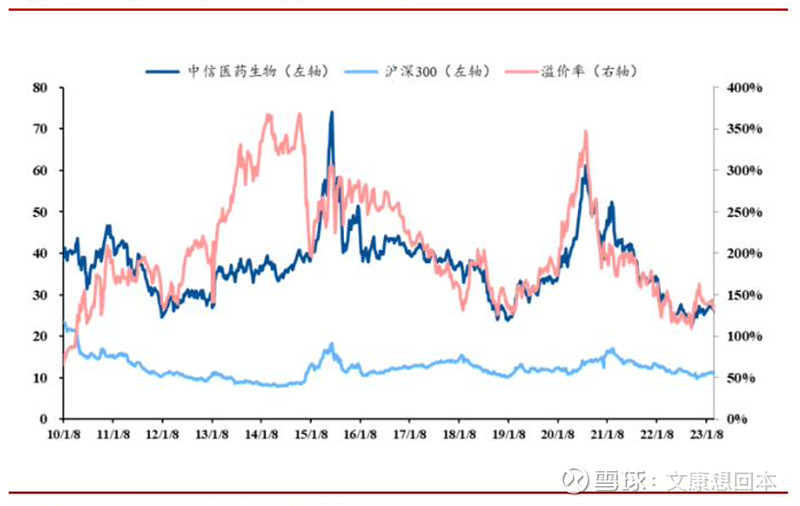

估值角度来看,截至2024年5月31日,医药板块整体PE估值(历史TTM,整体法,剔除负值)为26.44倍,较2024年4月30日估值下降0.97pct;医药行业相对沪深300的估值溢价率为128%,较2024年4月30日下降2pct。2024年5月31日,估值排名前3的板块为中药饮片、医疗器械、化学制剂,市盈率分别为72倍、32倍、29倍。

医药板块估值及估值溢价率

医药子板块估值

6月行业观点及组合推荐

6月行业观点:2024年医药板块持续调整,医药投资持续缺少明确主线。推荐从长期投资角度依照PB-ROE标准选择长期基本面优,稳定良性增长的标的。

• 1)在央果企改革下,短期业绩及长期发展可能超预期、基本面持续改善标的;

• 2)平台效应逐渐显现,海外增长曲线清晰,α能力显著的标的;

• 3)不受投融资影响,仿制药研发高景气受益的仿制药CRO。

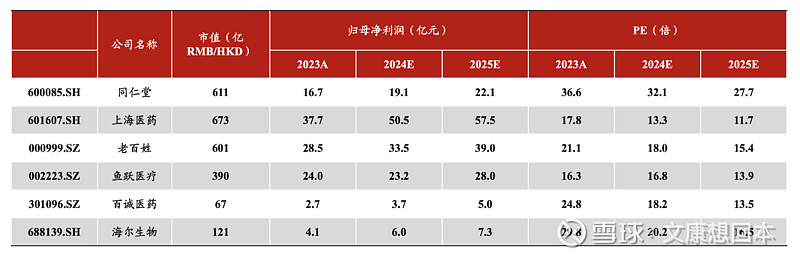

2024年6月推荐组合:同仁堂、上海医药、老百姓、鱼跃医疗、海尔生物、百诚医药。

同仁堂:国资老字号中药龙头,业绩反转带来估值修复

一句话推荐逻辑:一季报开门红略超预期,6月股东大会,估值存在回升空间。

➢ 支撑依据:公司发布一季报,实现归母净利润5.76亿元,同比增长10.04%,在相对高基数下实现了开门红。公司6月14日召开股东大会,测算2024年净利润19.05亿元,对应5月31日收盘价估值32倍,明显低于过去10年、5年和3年估值中枢。

➢ 与众不同的认知:市场认为:公司除了安宫牛黄丸,其他单品难以做成规模。我们认为:根据公司5月17日披露的《同仁堂投资者关系活动记录表》,公司持续聚焦、深化落实大品种战略,在推广安宫牛黄丸、同仁牛黄清心丸等核心大品种的基础上,将品种群进一步梳理并细化分类,筛选出了50多个潜力大品种,并根据市场实际情况,对品种进行动态调整。大品种战略成效渐显,五子衍宗系列快速增长。公司加大对其宣传推广力度,拓宽电商销售渠道,开展 O2O 购药场景及垂类医药平台推广合作,通过虎扑、世界杯、亚运会等赛事热点精准投放目标消费群体;五子衍宗系列2023年销售额已超过六味地黄系列和金匮肾气系列,跃居公司第三大单品、补益类第一大单品。

➢ 催化剂:1)安宫牛黄丸量价齐升带来超预期增长;2)重点发展品种销售增速超预期;3)降本增效成果超预期;2023年股东大会预计于6月14日召开。

➢ 盈利预测、投资建议:预计 2024-2026 年归母净利润 19.05/22.08/25.41 亿元,同比增长14.12%/15.94%/15.06%,EPS 为 1.39/1.61/1.85 元,对应 5月31日股价,PE 32.1x/27.7x/24.06x。考虑到公司为中药行业龙头,核心产品具备量价齐升的实力,维持“买入”评级。

➢ 风险提示:正侧调整风险,原材料供给不足和价格提升风险。

上海医药:创新与商业化能力突出的医药工商业龙头

一句话推荐逻辑:全国第二大医药流通龙头,创新业务快速拓展支撑业绩增长或超预期。

➢ 支撑依据——商业端:①医药流通行业集中度提升加速。龙头增速或更快。公司融资成本低且现金储备丰富,区域及渠道覆盖下沉、收并购区域流通商等或提速;②创新分销业务弹性持续体现。2023年公司全年成功引入进口总代品种29个作为国内稀缺的创新商业化服务平台,随着配套服务生态(2023年上药云健康、镁信健康分别完成C/C+轮融资)逐步完善,看好公司创新分销业务成长弹性持续体现;CSO业务方面,2023年12月上药控股与赛诺菲签署创新商业化合作协议(包括 20+个产品,合约总规模超50亿),我们看好赛诺菲合作对于公司CSO业务拓展初期的战略意义,有望打开跨国药企CSO合作模式的新空间。

➢ 支撑依据——工业端:①存量可维持,中药增量确定性强。存量化药中大单品注射用硫酸多黏菌素B风险已出清;中药二次开发空间大,未来增长确定性强;②2024年创新药管线逐步开始兑现,期待工业端估值切换。从管线NDA/pre-NDA受理的时间来看,公司首批两款一类新药以及中药创新药或在2024年起陆续过评上市。我们认为,在资金储备、商业化能力(创新生态体系+慢病销售团队)等优势下,我们预计公司工业端将在2024-2025年进入创新驱动的新周期。

➢ 与众不同的认识:市场认为,医药流通行业面临集采扩面压力,盈利能力或不可维持;且上药工业板块大而繁杂,其增长弹性或相对较低。我们认为,公司的创新药分销、CSO、器械分销的业务板块的能力已经过验证,收入结构的持续优化将支撑感受到盈利能力稳步提升;此外,工业板块经过了2023年开始的事件调整之后将进入提质增效的新阶段,中药、创新药的优质新产品的逐步释放有望支撑其迎来价值重估。

➢ 催化剂:①CSO、创新药总代新合作;②工业端新产品获批;③药品院内、院外市场正侧变化

➢ 盈利预测:预计公司2024-2026年实现营业收入2859.1/3178.1/3516.0亿元,同比增长9.84%/11.15%/10.63%;实现归母净利润50.45/57.53/64.47亿元,同比增长33.90%/14.03%/12.05%,对应EPS为1.36/1.55/1.74元/股,2024年5月31日收盘价对应PE为13倍,维持“增持”评级。

➢ 风险提示:行业加速出清下导致上下游经营短期波动风险;研发进展不及预期风险;财务杠杆风险

百诚医药:定位药研合伙人,进入延伸业态拓展释放期

一句话推荐逻辑:百诚医药是商业模式创新的仿制药CXO龙头,仿制药开发业务与延伸业态拓展有望驱动业绩高增持续性超预期。

➢ 支撑依据:1)研发技术成果转化业务供需格局较好且持续性强。复杂制剂、难仿、首仿药研发需求持续,公司自主立项布局产品数量近300项,其中2类改良型新药、难仿药、首仿药等品种的持续转化以及后续的权益分成有望支撑公司高增长持续;2)2024年CDMO迎来放量期。参考赛默制药药品挂网及中标数据情况,我们判断2023年赛默CDMO业务收入或主要由前端大包订单导流及申报时的小批量生产服务贡献。考虑到目前已获批的22个品种以及赛默大量排队获批的受理号(超280个),考虑到小批量生产服务业务跟随前端业务规模的增长以及后端配套原料药销售的弹性空间,我们认为2024-2026年公司CDMO业务或实现每年翻倍以上的增速。

➢ 与众不同的认识:市场认为,传统仿制药开发需求边际减弱,且公司业态拓展具备不确定性,公司高增速或不可持续。市场依据在于果嘉集采已经快要达成目标,当前市场空间大的仿制药品种基本已经采完,仿制药开发的红利期或已接近尾声。我们认为,公司仿制药开发业务高增长具备可持续性,基于下游MAH新业态的业务拓展放量确定性强。我们的依据是:①公司已逐步转向复杂制剂、难仿、首仿项目开发,此类药物可开发种类丰富,终端竞争格局好,项目单价与附加值更高,且高端剂型的仿制药CRO赛道供需格局更优;②国内MAH业态持续完善,基于这种新业态的产品立项、受托生产、权益合作等需求将持续,公司的“药企研发合伙人”商业模式与服务能力的稀缺性持续凸显。

➢ 催化剂:①新签大单落地,大客户拓展;②部分复杂制剂临床指导意见落地;③自研储备重磅项目过评/转化

➢ 盈利预测:预计公司2024-2026年实现营业收入14.59/19.89/26.40亿元,同比增长43.39%/36.32%/32.74%;实现归母净利润3.71/4.98/6.70亿元,同比增长36.30%/34.32%/34.50%,对应EPS为3.40/4.57/6.15元/股,2024年5月31日收盘价对应PE为18倍,维持“买入”评级。

➢ 风险提示:转让分成业务的季度兑现波动性风险;项目研发失败风险;从仿制药到创新药商业模式不可复制风险;信用集中风险

海尔生物:看好平台价值持续提升

一句话推荐逻辑:【海尔品牌】在医疗、生命科学领域平台化的持续变现。【客户拓展】与【单客户价值提升】均已明确兑现,第二成长曲线确定性强。

➢ 支撑依据:①单客户价值提升板块——非存储领域,是公司成长性最强且占比最高板块,23年收入占比38%,同比增长超30%。公司于5月底拟收购上海元析,打开分析仪器版图,平台能力不断完善,平台价值有望持续兑现。此外,截至2024Q1,在手现金及交易性金融资产20亿,现金流优异,并购预期强,空间及业绩有望再增厚。②客户拓展方向——海外及并购公司赋能,海外23年收入占比34.33%,海外能力建设持续加速,拓展方式逐渐多元化,产品、服务、生产多角度赋能。此外,此次拟收购的上海元析与公司原有客户基础具有一定的差异性,此次收购有望实现双方客户渠道的打通,帮助海尔生物在第三方检验及环境领域打开渠道。

➢ 与众不同的认知:市场认为公司行业增长较为稳健,叠加自身市占率已经较高,自身成长性偏弱。但我们认为公司上市以来收入结构已经发生较大变化,当前公司发展逻辑已经从王牌产品进口替代转化为【海尔品牌】在医疗、生命科学领域的持续变现。

➢ 催化剂:①收购标的对母公司平台拓展的超预期赋能;②海外市场直销部分超预期交付;③海外拓展形式的多元化超预期。

➢ 盈利预测:预计公司2024-2026年归母净利润分别为5.98亿、7.33亿及8.93亿元,EPS分别为1.88、2.31、2.81元/股,对应2024年5月31日收盘价2024年PE约为20倍。随着公司非存储业务产品矩阵逐渐丰富、占比的不断提升,第二成长曲线逐渐明确,有望迎来估值重塑。参考可比公司估值及行业地位,维持“增持”评级。

➢ 风险提示:业务拓展不及预期风险;市场竞争加剧风险;海外地缘正直风险;并购公司整合不及预期的风险。

鱼跃医疗:家用器械龙头&品牌影响力持续提升

一句话推荐逻辑:果产家用医疗器械龙头企业,产品持续高端化提升产品均价、海外渠道扩展加速,2024-2026年收入利润CAGR有望高增长。

➢成长驱动:存量 : 随 常 态 化 需求持续,有望维持相对较高增长。2023H1,公司呼吸制氧等产品需求爆发(收入同比增长109.99%),2024Q1,在2023年高基数以及2024年需求常态化下,公司整体收入下滑17.4%。我们认为,2024年高基数或带来公司呼吸制氧板块短期增长压力,但新品迭代加速及需求正常增长,公司呼吸制氧板块长期收入高增长可期。增 量 : ( 1 ) 新品布局,构建新增长曲线。2023年3月15日,鱼跃医疗14天免校准CGM产品NMPA取证,2023年公司糖尿病护理解决方案业务收入同比增长37.1%。我们认为,14天免校准产品CT3面向院外市场,借助公司传统血糖的客群优势、完善的线上渠道优势等,有望实现持续快速放量;另外,2023年4月7日公司自主研发的AED产品M600获证,CT3、AED等新品长期放量,叠加传统业务在需求恢复、渠道拓展下稳定增长,有望形成长期成长拉动。(2)海外收入恢复正增长,渠道拓展有望打开成长天花板。2023年公司外销收入7.27亿元,高基数逐步出清、海外恢复正增长。我们认为,非常态化需求带动了公司产品海外认可度的提升、打开海外销售渠道,有望打开长期成长天花板。

➢盈利预测:预计公司2024-2026年营业总收入分别为85.29/98.92/114.27亿元,分别同比增长6.99%、15.98%、15.52%;归母净利润23.24/28.05/32.83亿元,分别同比增长-2.99%、20.68%、17.05%,对应2024-2026年EPS为2.32/2.80/3.27元

老百姓:商采优化,利润率提升

一句话推荐逻辑:老百姓为国内连锁药店上市龙头企业之一,统筹门店增长&门店数量高增有望拉动收入持续增长,商采优化有望提升利润率。

➢ 成长性:加盟门店增长,统筹落地加速,驱动收入增长

✓ 加盟驱动门店数量高增长,下沉拓展加速。2023年公司门店总数13574家(2022年10783家),其中直营门店9180家、加盟门店4394家,加盟门店占比32.4%(2022年加盟门店占比29.1%),加盟门店占比快速提升,我们认为,加盟业务一直是公司利润增长的重要驱动,随公司加盟占比持续提升,有望带来长期的利润增长。

✓ 统筹落地加速,有望带来客流量回升,储备承接处方外流能力。2024年一季度末公司拥有门诊统筹门店4673家,其中直营门店落地门诊统筹占比39.78%;公司可互可刷的门店达到3338家,其中直营门店可互可刷占比30.67%(2023年三季度,公司可刷可互门店总计2893家,占公司总店数的22.14%),统筹落地呈现加速态势。我们认为,统筹落地有望带来客流量回升,驱动收入增长,并且随医保账户改革,准备充分的药店龙头有望承接更多处方外流,带来收入天花板的持续打开。

✓ 股权激励计划,彰显利润高增长信心。2022年7月31日,公司披露股权激励计划,测算业绩目标为2022-2024年归母净利润7.70/9.37/11.04亿元,充分彰显了公司对未来高增长的信心。

➢ 盈利能力:商采优化,有望提升利润率

✓ 商采系统优化,提升利润率水平。2024Q1毛利率35.20%,同比提升2.20pct,2024Q1统采销售占比69.5%,同比提升1.4pct;自有品牌自营门店销售额8.3亿元,销售占比20.8%,同比提升1.3pct。我们认为,2024年,通过提升统采占比、调整产品结构等措施公司毛利率有望提升,带来净利率提升。

➢ 风险提示:正侧变动的风险;新品商业化或市场接受度不及预期的风险;行业竞争加剧的风险