现在正是秋季招聘找工作的时候,前几天一个学弟问我,学长,我想从事证券行业,可是工资太低了,说只能给2000底薪。想做证券行业,可是看到底薪后却又犹豫了,证券行业一直被大家认为是高薪行业,认为搞金融的就是有钱,吸引了很多想挣钱又毫无经验的年轻人想进来,但是进来后发现跟想的完全不一样。

现在的矛盾是刚进来的新人没有经验,根本找到客户,可能一个月给公司创造的收益还没有2000块钱,所以一方面是员工觉得少,但是公司觉得员工还不值这么多。我们知道公司是以盈利为目的的,你值多少钱,公司给你多少,对于新人来说,要想更好的从事这个行业,把自己变得更值钱,我觉得就得更好的了解行业的趋势及未来具备怎么样的技能,你只有在能力上满足了公司的需求,公司才会给你更高的工资。下面我们来分析一下证券行业的现状、发展趋势及对人才技能的需求。

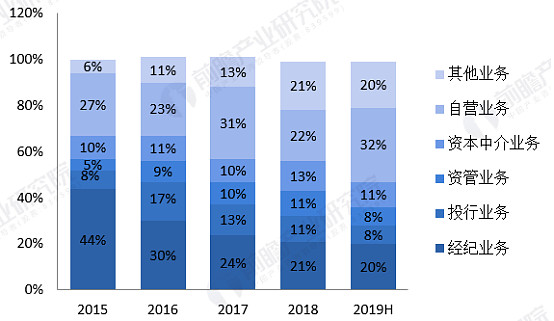

1. 经纪业务在逐步萎缩,向财富管理转型

经纪业务一直以来是券商主要收入来源,人员配置以经纪业务为主,投行、资管与自营人员为辅助,采用人海战术,但是近年来传统的经纪业务越来越不好做,佣金持续降低,未来完全可能到零佣金,经纪业务收入占营收从2015年的44%,到2019年1季度只占到20%,并且在持续的萎缩,而其他业务和券商自营业务则呈上升趋势,投行业务股权融资规模承压、债券规模抬高,占比8.2%,同比增长11%;自营业务持续增长,占比达到32%,按新会计准则影响调整后自营净收入同比增长134%,增幅显著。

图1:券商各类业务的历年比例变化

资料来源:前瞻产业研究中心

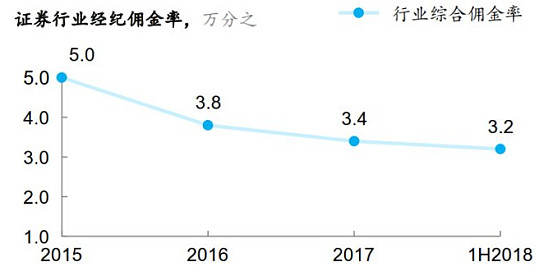

佣金率在互联网券商的冲击下也持续的下跌,2015年经纪业务平均佣金率还能在0.05%附近,而到2018年上半年已降至0.032%,并且仍没有减速下降的趋势,而在这笔收费中还有近0.01%是上交交易所及监管部门的规费和投资者保护金。

图2:证券行业经纪业务佣金率的变化

资料来源:前瞻产业研究中心

随着佣金率的趋向于零,未来客户付费将由佣金向服务付费,竞争将从“价格战”转向“服务战”,仅仅找客户开户,然后收取佣金这样的模式已经不行了,投顾服务对于公司营收将发挥更大作用,现在各大证券公司在快速往财富管理转型。

不过目前国内的财富管理基本上还处于初级阶段,就是产品销售。各券商之间拼产品丰富度、产品收益率,建设“产品超市”,产品够丰富、收益率有竞争力,相对来讲竞争力就更强。未来,产品销售将进一步升级为资产配置的服务,经纪业务牌照范围内能做的事,就是给客户提供配置建议,客户享受投顾服务,或者说是资产配置建议的服务,并为此付费。未来,经纪业务的盈利模式将从佣金收入为主向综合服务收费转变,经营重心将向客户的资产增值转移。这对于投顾的技能要求非常高,一方面要对金融市场各类产品非常了解,另外还需要有很强营销能力。

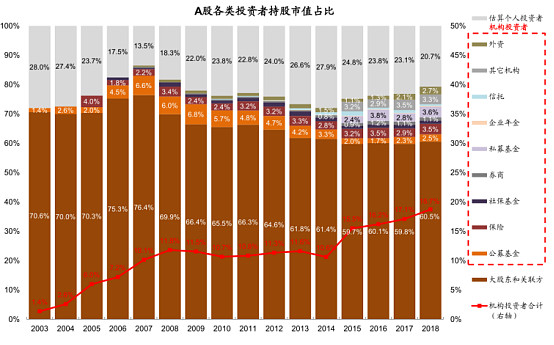

2、未来会是持续去散户,服务对象将从小白散户变成专业投资者。

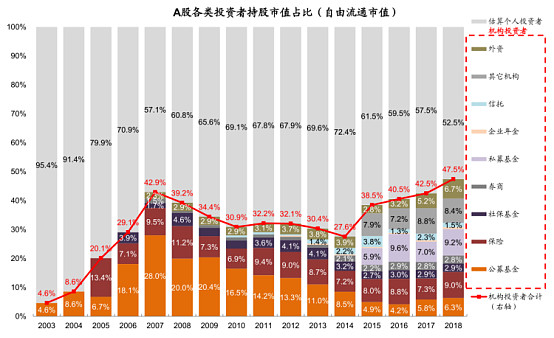

目前A股总市值中个人投资者持股的比例已经从 2014年的 28%下降到 2018 年的 21%,而“自由流通市值”中,个人投资者持股的比例已经从 2014 年的 72%下降到 2018 年的 53%。从更长期的视角来看,2008 年之前个人投资者在自由流通市值中的占比在 80%-90%左右。尽管根据上交所数据 2017 年个人投资者在市场交易中的比重仍高达 80%以上,但从持股结构来看,A 股的“散户化”程度已经大大下降。

图3:A股各类投资者持股市值的占比

资料来源:中金公司研究部

图4:A股各类投资者持股市值占比(自由流通市值)

资料来源:中金公司研究部

同时1.2亿个人散户投资者持股也集中在“大户,2017 年个人投资者持有市值中,66%的市值由 100 万元以上的“大户”持有,49%的市值由 500 万元以上的“大户”持有。

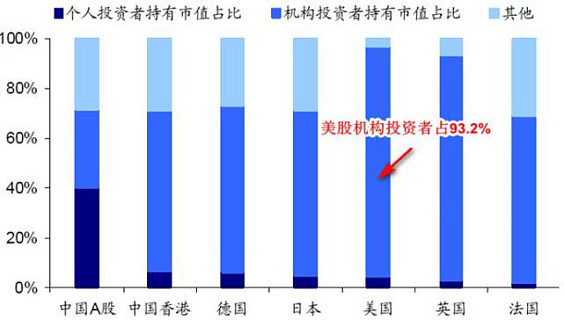

参考美国市场,根据美联储的数据,1945年时美股超过93%的部分都直接为美国家庭所持有。可是在经历了60年代至70年代,美国经济滞涨和石油危机之后,美股散户投资者数量大减,与此同时美国机构投资者开始兴起。海通证券研报显示,2018年年中,美国机构投资者持有市值占比高达 93.2%,个人投资者持有市值占比不到6%。

图5:2018年各国个人与机构投资市值占比

资料来源:海通证券

随着去散户进程的持续,未来券商从业人员服务目标是高净值客户和机构客户,而不是散户,服务对象由小白散户变成专业投资者,对券商从业人员的技能要求大大提高,

3、资本市场会持续开放,外资的参与程度会越来越高

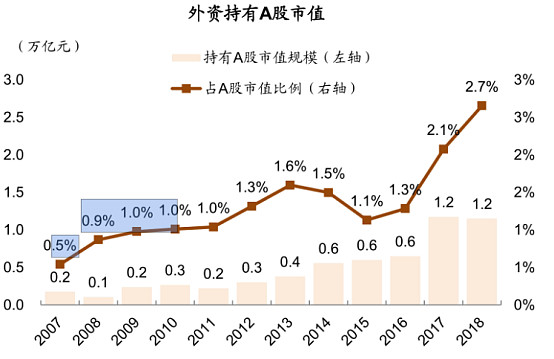

近年来资本市场的开放步伐加快,沪港通、深港通等加快双边市场流动。 沪伦通于2019年6月17日正式启动,标志着未来内地投资者可以直接购买到伦敦证券交易所的股票。截止2018年底,外资占有A股比例为2.7%,市值1.2万亿人民币。

根据韩国、台湾地区股市放开后外资持股比例逐年上升,稳定在20%左右的情况。按现有节奏,我们预计2025年外资比例有望增至15-20%。

另外截止至2019年9月,外资已有21家证券类私募机构在中基协登记备案,随着政策放开,外资券商对国内证券公司也会从参股变成控股,甚至独资,放开股比限制好比鲶鱼效应,券商竞争将更为激烈。

外资的持续进入,未来将可能作为主流的投资机构之一,外资机构也将会成为重要的服务对象,对证券从业的要求也会大幅度的提高。

图6:A股外资持有市值的比例变化

资料来源:中金公司研究部

4、营销方式的变化需要改变营销思维

以东方财富为代表互联网券商发展飞速,短短几年的时间就从成排名倒数迅速发展至目前的排名前15,相比线下,线上开发业务成本很低,对线下实行降维打击,所以未来的券商营销从业人员在营销上要转变营销思维,懂得应用微博、抖音新媒体等线上工具来获客。

传统的线下开户业务第一是成本高,第二是有很强的地域局限性,现在证券行业经历了多轮牛熊之后,进入了存量博弈阶段,基本无增量客户,同时开户流程简单,线上开户对一般人来说并不难,客户几分钟就能搞定。

未来一定是大量的中小微客户服务采用线上服务,大客户才需要一对一的线下服务,营销方式的变化需要从业人员对自身的能力进行调整。

5、金融科技会提高效率,大量从业人员面临失业

各家券商几乎全面发力金融科技战略,并形成了颇具特色的金融科技发展路径,其内部的“科技”基因十分明显,“科技券商”也在此轮数字化转型中初见雏形。

对于各家券商而言,金融科技转型的核心路径之一在于全系统提升内部技术能力,用科技公司的业务发展思维改造传统的金融业态,“技术”正在成为新业务创新的关键词。

以平安证券为例,因较早涉足Fintech领域,其金融科技战略触角已经伸向了人工智能、大数据等前沿科技,并在人脸识别、声纹识别、预测AI、决策AI、区块链等五大技术实现突破。

招商证券则是业内少有拥有自主研发集中交易系统的券商,通过搭建了企业级开发框架、相关机构交易和服务的平台以及系列科技业务产品,向个人和机构企业客户提供智能化服务。

通过2018年券商年报发现,华泰证券、国泰君安在信息技术投入的金额均超过10亿元。通过统计总的纳入统计的上市券商信息系统投入和研发投入合计近60亿元。

券商对于金融科技的投入是想成倍的降低成本,提高效益,其中降低成本最大的一块是降低人工成本,但是随着对金融科技的不断加大投入,券商大量招聘具有金融科技背景的人才,一面寒冰,一面火焰。

作为刚毕业的新人,在行业处于巨大变革时候进入,既是痛苦,同时也是机遇,很多人抱怨说证券行业很惨,但是事实上有专业能力的投顾、金融科技员工的收入影响不大甚至是在上升,在进入行业之前,要看清楚行业的发展方向和对从业人员的要求,然后努力提升自己符合行业的要求,成为对公司有价值的人,才能避免成为底层人员收入微薄的尴尬。