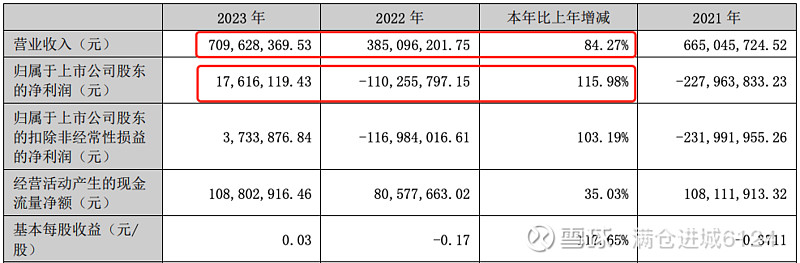

1、概述

营业收入7.09亿,同比大幅增加84.27%

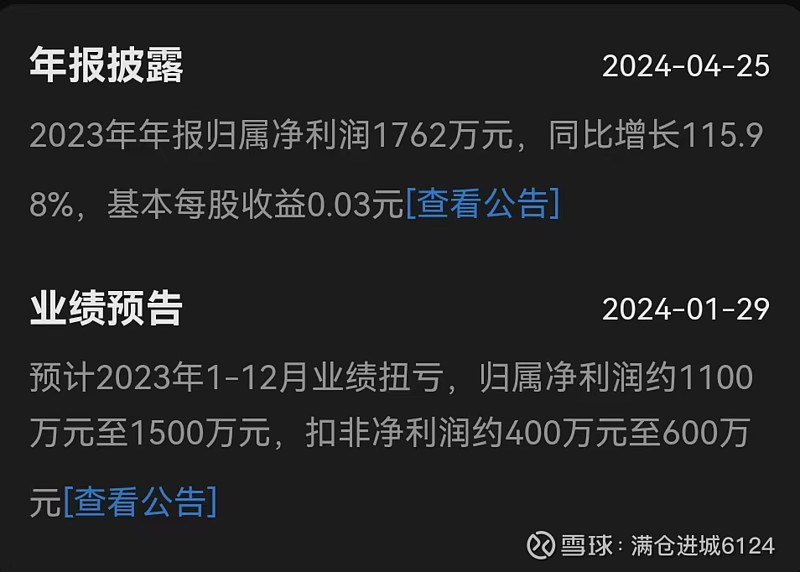

净利润1760万,同比增加115.98%,比业绩预告的上沿还高出260万,约17.3%,超预期。

扣非净利润373万元,同比增加103.19%,别看扣非净利润不高,对比起前两年来看,已经属于困境反转了。对于一个扭亏的公司,就别太过挑剔了。

2、分季度

前三季度的业绩已经都有公布了,这里主要看第四季度的净利,相对第三季度差了一点,但是仍然不影响扭亏。

这里面有个重点,第三季度开始大幅盈利,去年华力创通开始炒作的时候,正式Mate60横空出世的时候,也是在第三季度。业绩也在这个时间点开始,因此之前华力的大订单都是实锤的,对自己的业绩提升也是既定事实。到了第四季度虽然环比有所下滑,但还是持续盈利的,主要原因应该是供应商提前供货,业绩会有比较大一部分算在三季度。因此当初对华力的炒作逻辑是完全成立的。

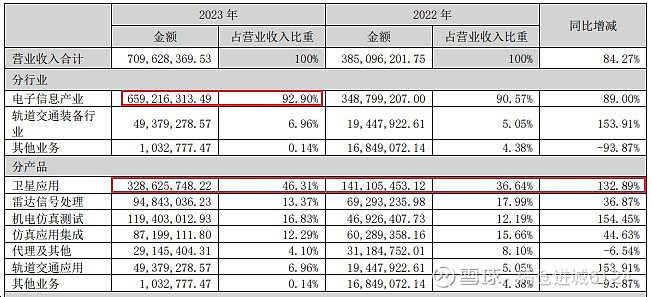

3、卫星通信业务

华力创通的主营业务是电子信息产业,占比达92.9%。而分产品来看,卫星应用的占比为46.31%,对比2022年的36.64%,在营业额大幅增加84.27%的前提下,卫星应用的营业额同比大增132.89%。由此可见,华力的业绩向好是明显受益于卫星通信的。

4、卫星通话手机

23年8月推出的卫星通话手机,由此带来民用卫星通话的普及。不止遥遥领先,越来越多手机厂商肯定会持续跟进,因此这一方面的业务必然会给华力的业务带来不小的增幅。

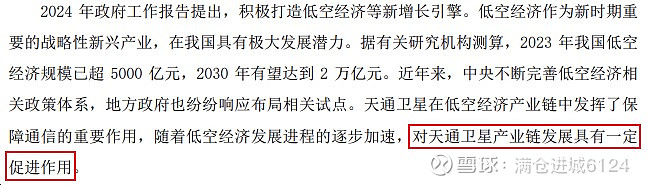

5、低空经济

同样是消费级的新兴产业,天通卫星相关产业链也都是受益者。

6、一季度的预期

华为在4月份发布了Pura70手机,同样是搭载了卫星通信,而且备货量不小,这一块的业绩应该会在一季度有所体现,我盲猜一下净利大概会落在1000万-1500万之间,猜测大概是以23年三季度和四季度的业绩作参考。低点可能会略低于四季度的业绩,高点也会低于三季度,因为Pura70的热度明显不如Mate60。

综上,我认为卫星通信的发展肯定在持续上升的,不止Mate60带来的发展,其他手机厂商也必然会跟进这一块,这是移动通信的又一项弯道超车。而低空经济等新兴产业也会加速卫星通信技术的发展。而这两天的涨跌,我认为只是短期波动,跟业绩似乎没太大关系。$华力创通(SZ300045)$ $海特高新(SZ002023)$ $华体科技(SH603679)$

上述分析为个人观点,仅供参考,谢谢。