$*ST盈方(SZ000670)$ $*ST德奥(SZ002260)$

在这里我借用ST德奥负责恢复上市的会计事务所的回复深交所的答案浅谈分析:

ST德奥会计:如广州农商行差额补足协议导致未来某年发生最终赔偿,将在当年发生会计处理,不影响2019,2020财务报表,不追溯2019 2020年财报调整。

st德奥的案例我来总结

德奥的会计事务所表示,在2019年并无收到这份违规担保的信息,所以即便需要做会计处理,也是做在2021年

德奥的会计意思是,等到判决下来就在判决那年做处理。

————————分割线——————

回到盈方微身上。

因为盈方微是在2020年之前就获悉的违规担保,所以按理在2020年是可以做违规担保负债计提准备的。

这里面是很模糊的,因为这个计提是需要参考可能性的,公司正是根据担保是违规的,从而认为计提可能性非常低而不做负债计提的。

但是如果判决上市公司需要赔付,是会追溯到2020年年报,8000万的负债,会追溯到2020年净资产为负,利润为负。

———————分割线————————

但是,这个时候,舜元的兜底承诺函作用就起来了。

不要说大股东的兜底承诺函没有用,如果没有用,中益达,德奥,ST慧球等等一切因为违规担保而大股东兜底的承诺函发出来有什么用?

所以,我告诉你,不是没用,而且是非常有用。恰恰就是用在如果要追溯到2020年的时候。

因为这关乎到所有违规担保都提及的

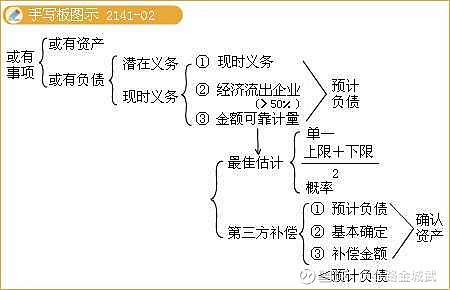

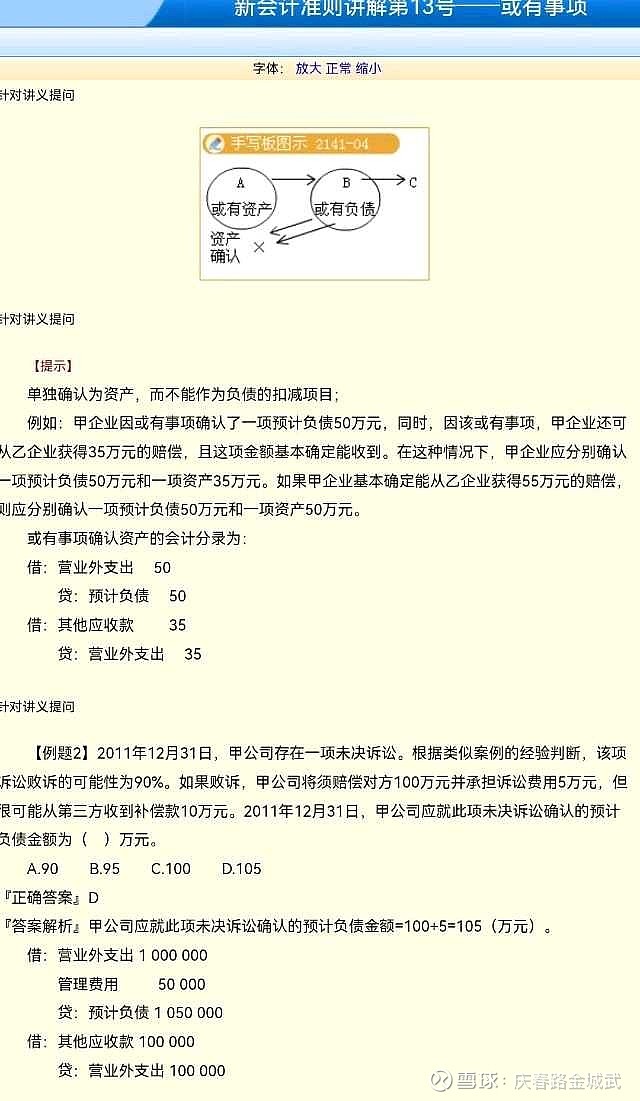

企业会计准则13号或有事项

当2021年,判决盈方微违规担保,赔付8000万。

8000万追溯到2020年财报。

这个时候 兜底承诺作用就来了。

因为兜底,舜元将支付8000万

经过调整后,2020年的财报,

多了8000万计提负债,

同样也会多了8000万应收款。

一正一负是可以抵消的。因为这不涉及营业收入等问题。所以财报会追溯,但是不影响当年净资产为正,利润为正,经常性利润为正。而这些就是恢复上市的原则性问题。

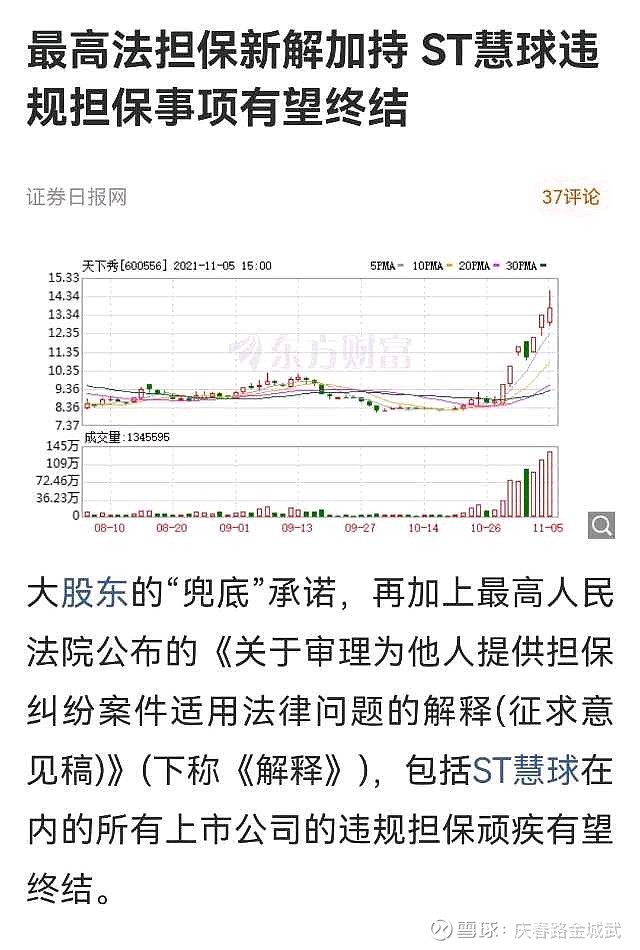

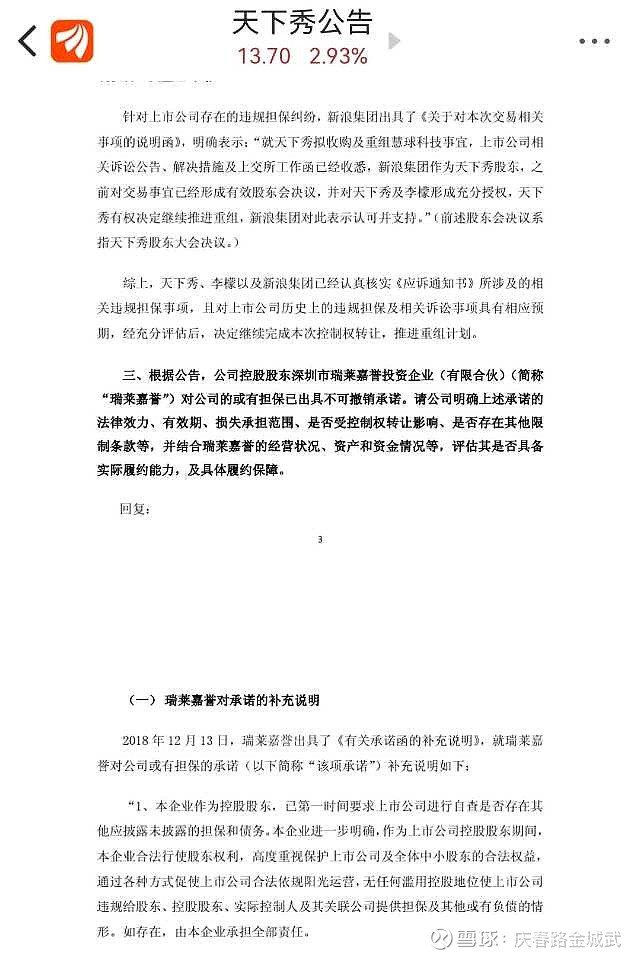

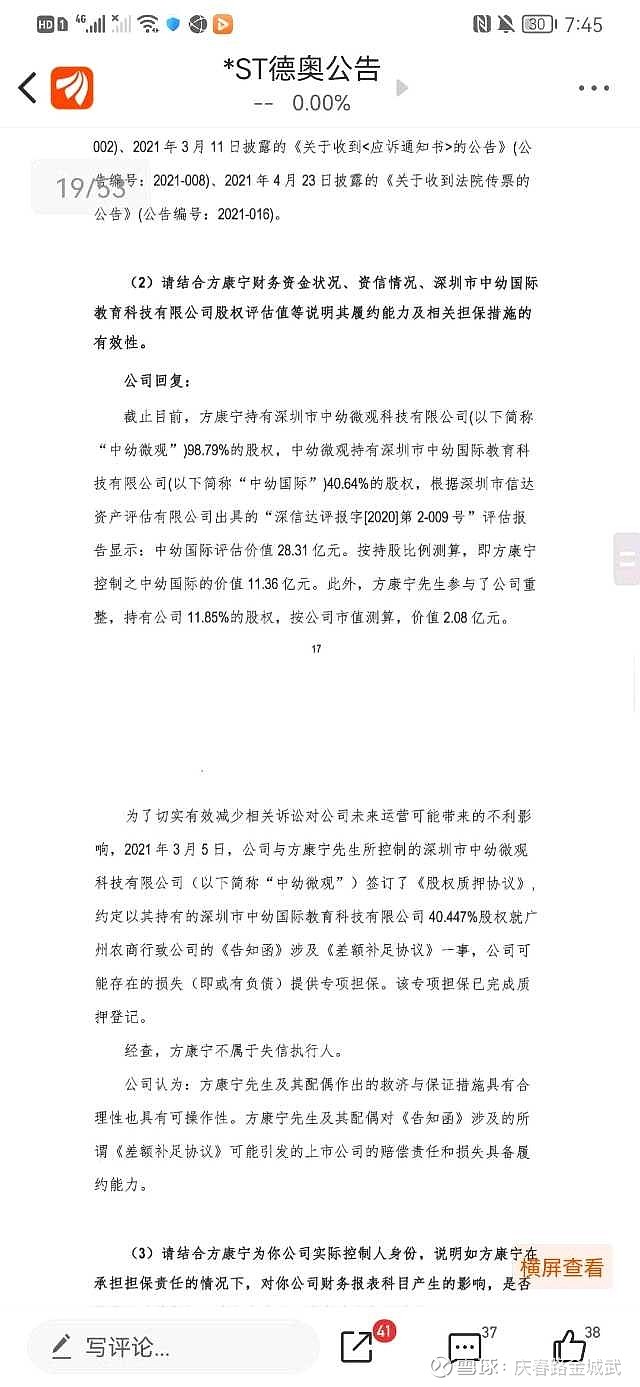

图1天下秀是2018年st慧球,和图2德奥。

都是证监会对大股东承诺兜底违规担保从而对大股东履约能力的问询函。如果规则不承认大股东兜底承诺,就没必要给承诺兜底的大股东发财力履约能力问询函。

最后送一句我很喜欢的话给大家

扛得住涅槃之痛,配得上重生之美。