一、撰写原由:

本人在证券市场上偏好的是弱周期并且经营收入稳定增长的公司,譬如本人曾经持有涪陵榨菜不到一年,获得了超过100%的收益。St博信并非属于我关注的标的,为何分析,原因有以下两点。

(一)近期我主要关注家乡苏州的上市公司,准备逐个进行分析,查阅上市公司市值排名时发现st博信市值倒数,引起我的关注。

(二)st博信新的总经理和一位非独立董事来自杭州金投融资租赁有限公司 $江苏租赁(SH600901)$ (下面简称“金投租赁”),本人从事融资租赁行业超过10年,这是本人擅长的方面,后面也会就此分析。

二、st博信概述

(一)基本情况。

St博信经历了一系列事件(不清楚的可自行查询公开信息)后于2021年4月被苏州市姑苏区国资委接盘,姑苏区国资委成为实际控制人。既然现在实控人变成了政府,后面出现黑天鹅事件的概率就极低了。

(二)股东构成。

St博信的前三大股东分别是苏州历史文化名城保护集团有限公司、西藏康盛投资管理有限公司和杭州利腾企业管理合伙企业(有限合伙),具体如下表。

苏州历史文化名城保护集团有限公司和杭州利腾企业管理合伙企业(有限合伙)分别是今年4月和去年年底成为股东的,西藏康盛是投资公司。

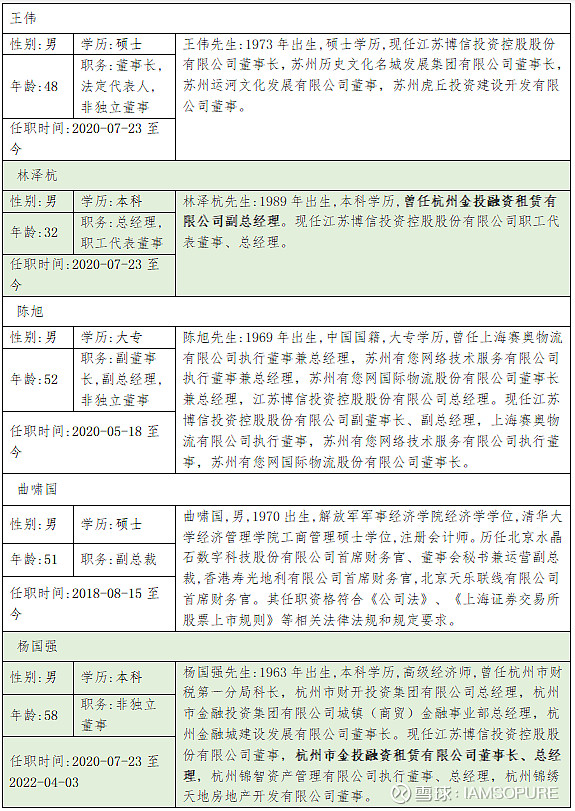

(三)主要高管介绍

这里主要介绍管理层的四位核心人员,这四位人员中除了林泽杭专职任st博信总经理以外,其他三人都在各自的公司担任一把手。要注意的是林泽杭仅担任总经理而非董事,所以他并不参与决策,仅负责日常经营和管理。这里需要关注的是林泽杭和杨国强都来自金投租赁,后面我会详细介绍。

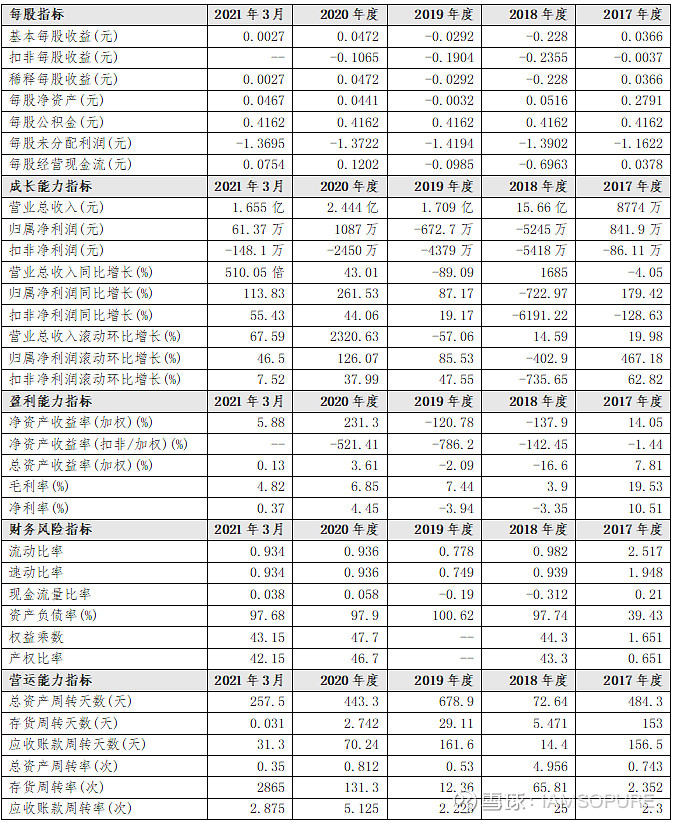

(一)财务分析。

财务方面我就不具体分析了,一个字“烂”,而且是一直很烂,有兴趣的自行查看下图数据。

三、逻辑分析

(一)引进杭州国资。

St博信核心管理层中有两位来自金投租赁,杨国强先生目前还是金投租赁董事长,林泽杭先生之前担任金投租赁副总经理。

有网友调侃苏州的上市公司重组进杭州国资是当代版的勾践灭吴,但事实并非如此。据了解,金投租赁曾以博信股份股票作为质押标的投资了3.50亿元的融资项目,该项目2019年发生逾期,2020年金投租赁已将该项目全额转让给金投集团下属子公司杭州汇石投资管理合伙企业(有限合伙)。截至2021年6月30日,st博信收盘价为6.49元/股,杭州利腾企业管理合伙企业(有限合伙)持有该公司股票数为1138.5万元,合计市值7389万元。当初开展了3.5亿元的债权业务,余额还剩多少已经不得而知,但是st博信股价暴跌后资产大幅缩水,恐怕难以覆盖金投租赁的债权。

上述事件说明金投租赁入驻st博信是被迫债转股了,不过派驻林泽杭担任st博信总经理说明金投租赁一直在主动出击化解不良资产。

(二)杭州金投租赁基本介绍

1.公司概况

金投租赁于2013年6月6 日在萧山区经济技术开发区注册成立的有限责任公司(台港澳与境内合资), 注册资本为5亿美元,公司的实际控制人为杭州市国资委。

该公司依托金投集团的资源优势和业务协同能力,开展融资租赁、经营性 租赁和债权投资业务,主要经营范围包括:融资租赁业务;向国内外购买租赁 财产;租赁财产的残值处理及维修;租赁交易咨询等。

截至2020年末,该公司经审计的合并口径资产总额为78.08亿元,所有 者权益为21.87亿元;当年实现营业收入5.51亿元,拨备前利润2.16亿元, 净利润1.54亿元。2020年末,公司母公司口径的应收融资租赁款总额为52.74 亿元,不良率为0.55%。

截至2021年3月末,该公司未经审计的合并口径资产总额为85.64亿元, 所有者权益为22.28亿元;2021年一季度实现营业收入1.25亿元,拨备前利 润0.55亿元,净利润0.41亿元。2021年3月末,公司母公司口径的应收融资租赁款总额为59.69亿元,不良率为0.47%。

2.公司业务

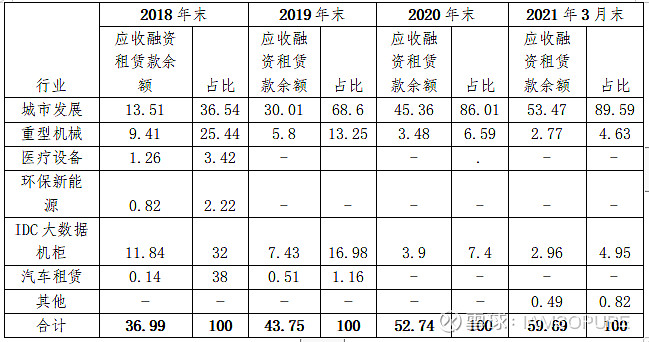

金投租赁的融资租赁业务主要围绕城市发展、重型机械和IDC大数据机柜等领域展开,以经济发达区域的国有企业、上市公司、大型企业集团、细分行业龙头和集团战略合作客户作为主要发展方向。其中,城市发展是公司近年来业务扩张的主要投放板块。截至2021年3月末,城市发展、重型机械和IDC大数据机柜板块应收融资租赁款余额分别为53.47亿元、2.77亿元和2.96亿元, 占比分别为89.59%、4.63%和4.95%,该类客户的融资特点使得公司应收融资租赁业务客户集中度较高。

具体来看,金投租赁对城市发展类公用事业投放力度较大,投放规模增速较快,截至2018-2020年末及2021年3月末,城市发展行业应收融资租赁款余额合计分别为13.51亿元、30.01亿元、45.36亿元和53.47亿元,分别占公司应收融资租赁款的36.54%、68.60%、86.01%和89.59%。在部分地方政府债务压力暴露的背景下,为防范信用风险,近年来公司逐步调整公用事业板块客户选择标准,在清理遗留的部分欠发达地方公用事业板块业务的基础上,开展有稳定现金流做支撑、资金用途相对明确的公用事业平台的融资项目。对于城市 发展类客户,公司通常要求所在地信用级别AA及以上的金融控股公司提供担 保。区域分布方面,2020年以来公司主要拓展浙江、江苏以及长三角一体化 重点区域城市,截至2021年3月末,存续投放主要位于浙江省内以及长三角 其他地区。项目单笔投放金额集中于1000-5000万元,期限集中于1-3年。

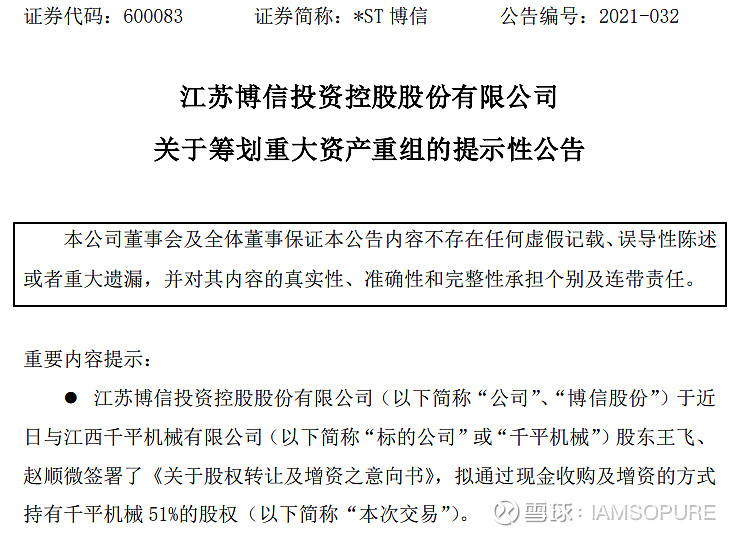

(三)st博信最新动态

St博信在6月24日公告称,拟通过现金收购及增资的方式持有千平机械51%的股权。标的主营业务工程机械及相关设备的租赁业务,在重型履带吊车的租赁业务方面具有一定的规模优势。

这一点与股东金投租赁主营业务之一不谋而合,是st博信未来主要的发展方向。

六、投资策略

st博信依托股东资源和管理层新的经营思路,从目前来看正按部就班朝着工程机械租赁专业化道路发展,摘掉st的帽子只是时间问题,未来发展可期。

该公司前景固然光明,但无奈过去亏损太多,因此还需要跟踪其每一期报表披露后的状况,重点关注其工程机械租赁板块营业收入和利润增长率。待该公司进入稳定期后,可参照工程机械行业龙头股建设机械 $建设机械(SH600984)$ ,建设机械公司目前PE为40倍。

我的建议是现在股价处于历史低位,建议可逢低购入进行波段操作,长期还是看涨。 $*ST博信(SH600083)$

本人从事债权融资业务10年,从业期间现场尽调了数百家企业,致力用最简洁的语言和大家分享交流上市公司讯息,欢迎大家指正!