$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板50ETF(SZ159949)$ 所有三季报都已经出来了,中上游的资源类或者是基础材料企业得益于大宗商品涨价业绩大幅增长,而大部分中下游的制造业及其加工行业利润几乎没什么增长,因为利润都被上游吃掉了,有数据显示全行业三季报企业利润增长只有3.2%左右,已经非常低了。消费大类公司业绩也不太理想,因为现在的消费也比较疲软。金融类企业跟消费比较相关的保险行业业绩也比较差强人意;奇怪的是跟制造业关联比较大的银行业三季度普遍拥有不错的增速,不知道是不是释放利润导致的,银行的报表调节空间比较大,释放点资产将其变成利润并不难,何况现在很多银行的拨备率处于历史高位;券商总体还算不错,不过分化比较严重,头部券商利润增幅要大于其它券商,充分体现了强者恒强的效应。

跳出各行业的框架,上升到宏观经济层面来看待三季报,逻辑就会更加清晰。经济增长的3架马车投资、出口、消费都已经出现了放缓的信号,出口的红利由于外部疫情缓解制造业复苏而慢慢消失;第二点投资中的基建部分这2年都表现得不温不火,原因是一方面是我们的大规模基础设施都已经建得差不多了;二是地方债务也在比较高的水平,想要大搞基建也是不太可能了。另一部分房地产投资到目前为止还是保持不错的增长速度,但是因为房地产的调控以及市场未来的预期和需求来看,未来的增速只会越来越低。房地产已经成为经济长期增长的风险点和阻力,过度的金融化和过高的房价掏空了大部分家庭的资金,增加了社会成本,让整个社会变得固化和僵化。过去30年来,我们的房地产对经济做出了巨大的贡献,但是现在这条路已经快走不下去了。所以,现在中央才有如此的决心和定力去调控房地产,即使经济不好的时候,因为不这样做就没有未来。第三点消费,现在大家都知道消费非常弱,大部分家庭都背上了沉重的房贷,加上企业效应下降导致员工收入减少,没有多少余钱或者信心消费。

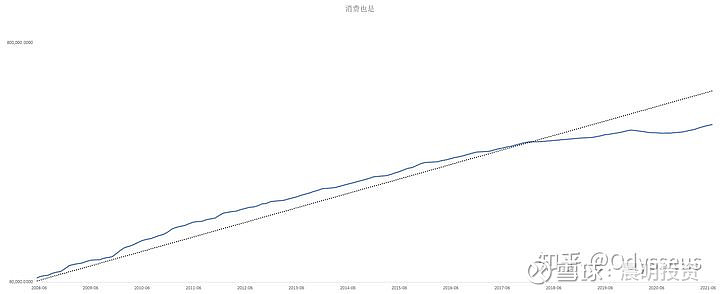

有数据显示自2016年后,我们的经济就已经处于一个周期的末尾了,全行业总的工业企业利润已经在趋势线下六年了。

近几年之所以还有不少公司的利润在增长,是因为行业集中提高,和利润率增长导致的。这也跟近几年龙头白马股业绩普遍不错相符。

所以说,我们正处在一个周期的末端,旧的发展模式已经难以为继,迫切需要改革或者新的产业政策来引导和释放新的发展动力。

一个周期快要结束,也意味着另一个周期即将到来,新的周期一定是以消费和科技为主导的经济模式,股权投资代替房地产的时代,贫富差距缩小,减少内卷的时代,具体的政策和发展还有待观察,但方向应该就是这样的,我们不妨拭目以待。