唐书院《遗憾陈列室》文章中提到,克里斯·戴维斯有个遗憾陈列室,他把那些自己亏过钱的投资一一陈列,芒格认为这个陈列室还应该列出能力圈范围内没做但若做了可以赚大钱的投资,两类陈列简称“错题集”和“错过集”。今年,我准备陈列下自己的错题,均是曾经发文买入且跌幅超过50%的投资,之前陈列了中国飞鹤,现在简单梳理下南极电商。

2021年9月,我初次学习南极电商,当时南极电商市值200亿,对应2020年净利润PE17倍,2021我预估的净利润6亿PE35倍(实际4.77亿)。公司本部主营为品牌授权及综合服务业务,简单来说就是贴牌,我直接套用2020年报授权服务收入13.27亿和净利润10.72亿,假设固定成本基本不变,忽略占比较小的所得税影响,毛估授权服务收入减2.5亿即归母净利润,时间互联主营移动互联网媒体投放平台业务和流量整合业务,每年约1.1亿的净利润作为安全边际。其实,上述分析是极不严谨的,当时财报的各项数据我都没细看,就直接毛估了净利润,虽然实际误差可能也不算大,但还是应该多方面佐证判断。

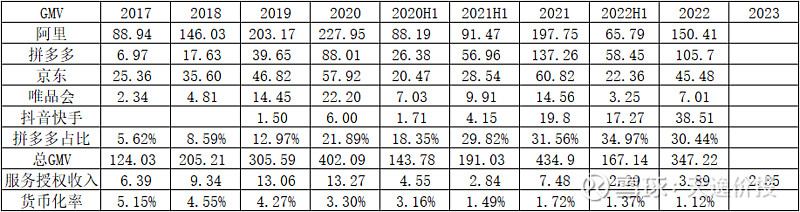

拆分授权服务收入,我引入了GMV和货币化率两个指标,历年GMV和货币化率数据见下表,之前发文数据到2021H1,本次更新了2021-2023的数据。可以看到GMV在2018-2020年复合增长率48%,2021H1还有33%的增长。货币化率逐年下降,从2018年的4.55%下降至2020年的3.3%,2021H1突然腰斩下降至1.49%。鉴于以上数据,我作出了乐观、中性和悲观三个预期。若200亿市值买入,悲观情况下,GMV年增速20%,货币化率维持1.5%,三年后服务授权收入12.96亿,归母净利润10亿,给15pe,150亿市值亏损25%。中性情况下,GMV年增速25%,货币化率提升至2%,三年后服务授权收入19.53亿,归母净利润17亿,给20PE,340亿市值收益70%。乐观情况下,GMV年增速30%,货币化率提升至3%,三年后服务授权收入32.96亿,归母净利润28亿,给25PE,700亿市值收益250%。由此我共计买入1.5%的仓位,持仓成本190亿市值,后续随着股价下跌既没有继续跟踪基本面,也没有再买入。近三年后的现在,南极电商仅65亿市值,相比我发文买入时跌幅超过65%,大致影响了总账户的1%。经过几个小时的复盘思考,错误教训有以下三点。

第一,认知不足,线性外推和拍脑袋随意预测未来GMV和货币化率。我对南极电商的商业模式认知是非常模糊的,只知道是个贴牌的生意,对过去南极电商GMV高速增长的原因也是模糊不清,在这认知下就直接依靠过去数据线性外推GMV的增速。之前发文中,我已经写到“南极电商过去的优势是用户搜索,通过同类商品具有极高的性价比和维护好评率等方式,搜索时排名靠前。而改版后的阿里,首先是下降了搜索的比重,增强了平台推送和展现的内容输出。同时,在搜索上更注重付费竞价排名,这对打造爆款、利润相对微薄的南极电商来说并不友好。两点结合,使得公司在阿里的GMV增速大大下降,突然的变化让商家措手不及,大部分手头都积压了大量商标,今年都在去库存,导致很多商家有GMV但公司无营收(服务授权收入)”,但是在后文分析时依然套用洋河股份、东阿阿胶的去库存案例,认为南极电商的去库存也会结束,结束后即使GMV增长放缓,由于去库存时公司无营收但有GMV,去完库存尽管错配自然有GMV就有营收,货币化率也会提升。这是思考和认知不足,洋河股份和东阿阿胶公司本身商业模式基本没变化,是因为向渠道压了太多货需要去库存,而南极电商是阿里规则改变,对于规则改变我的认知仅仅局限于字面上的理解,具体如何变、如何影响南极,实际并没有深刻的认知,应该也无法判断去库存要多久、去完库存后是否还能维持基本盘。而我当时想当然地认为淘宝规则改变不会对南极电商造成什么冲击,企业可以针对规则变化,维持之前的阿里基本盘,同时拼多多虽然货币化率低,但维持中高速增长可以以量补价,抖音快手的高速增长和高货币化率也可以逐渐提升占比。之后两年的事实证明,我这个认知是错误的。

第二、确定性不足,过于相信管理层的说法。公司在21年中报提出力争5年做到GMV3000亿,相当于年复合增速43%,由此我保守认为未来三年GMV年化增长20%还是没问题的,且给出了GMV年复合增速30%的乐观预期。按照我的估值,悲观预期下三年亏损25%,中性预期下三年盈利70%,乐观预期下三年盈利250%,可以说,乐观预期下收益足够大才是我买入的主要原因。三种预期下净利润10亿到28亿,这么大的净利润范围意味着我对南极电商估值极大的不确定性。相对赔率,概率即确定性更加重要。2021年8月28日,公司发布了新的股票期权激励计划,考核标准为2021和2022年相比2020年营收分别增速15%和30%,即21年过半定了激励目标21年营收增速15%,我也是相信大概率可以完成。在此之前,管理层说好的跨境上线时间不断延期,8月28日的电话会议上说9月上线,9月14日的临时股东大会又说10月中旬上线,从这一些细节来看,对管理层所说的不能盲目相信,一定要结合自己的判断。

第三,买入后再没有跟踪过公司基本面。之前发文中有说“如果GMV停止增长就要寻找原因更加谨慎”。事实上,我买入后再也没有跟踪公司的基本面,除了懒以外,买的太少也是一个原因,想着反正不会损失太多,这显然是不该的。如果只跟踪年报中报,2021年报GMV仅434.9亿,同比仅增长8.2%,增速远远不及我的悲观预期,和管理层所说的550亿的目标相差甚远,同时年中定的股权激励也没完成。这种情况下,要么是管理层自己也无法预测自己的生意了,要么是管理层说话假大空,无论是哪种情况,都需要对管理层的说法大打折扣。同时,由于和自己的悲观预期尚有差距,应该重新思考,调整估值。2021年报发布后,南极电商的市值已跌至100-150亿,且2021年货币化率1.72%相比中报还有上升,尽管GMV增速不及预期,我估计也不会清仓卖出。但是2022年中报GMV仅167.14亿同比下滑12.5%,货币化率下降至1.37%新低,此时无论GMV和货币化率均比我悲观预期还差,悲观预期下我对公司的估值仅150亿,而这个数据下公司市值100亿都是高估的,理性来看我完全应该在此时认错清仓。也许我此时仍然抱有幻想,比如2021H2货币化率高于H1,2022年货币化率应该可以达到1.5%,GMV下降但是100亿可能还是值的。但2022年报一出,GMV347.22亿同比下滑20.2%,货币化率1.12%继续下滑,那应该彻底击碎我的幻想。这样的服务授权收入扣除固定成本所剩无几,公司基本宣告价值毁灭。此时还能有100多亿市值,必须赶快认错出局。因为自己的懒惰,直到股票跌了近70%才以反思的态度来跟踪分析,无疑是耗费真金白银和机会成本。回过头看,认知不足的错误我是肯定要为此买单的,但是如果跟踪了基本面,就会发现自己的认知是多么的错误。2022H2就可以看出阿里的基本盘稳不住在大幅下滑,拼多多不再增长,抖音快手虽增速较快但基数太低,三个预期有两个不符合,我之前的认知肯定有不正确的地方,需要重新思考和估值。2022年货币化率更是大幅下降,远低于我的悲观预期,投资逻辑不再存在。如果跟踪基本面,不至于等到现在2023年报中原有业务已经彻底毁灭,GMV已不再披露,公司市值已跌至65亿时才清仓认错。

最后总结下南极电商的思考(1)若自己悲观中性乐观三种预期估值范围过大,很可能是自己的认知不足,确定性不够,需要警惕,重新思考投资逻辑。(2)自己发文学习并投资的公司基本面需不定期跟踪,至少保证跟踪一年四次财报,判断当初认知的投资逻辑是否发生变化,检验自己的预期业绩是否和实际相符。(3)对于管理层的乐观说法需要谨慎并打对折,之前若有前后言行不一致的,估值要再打折扣,不一致程度较为严重的直接排除投资。