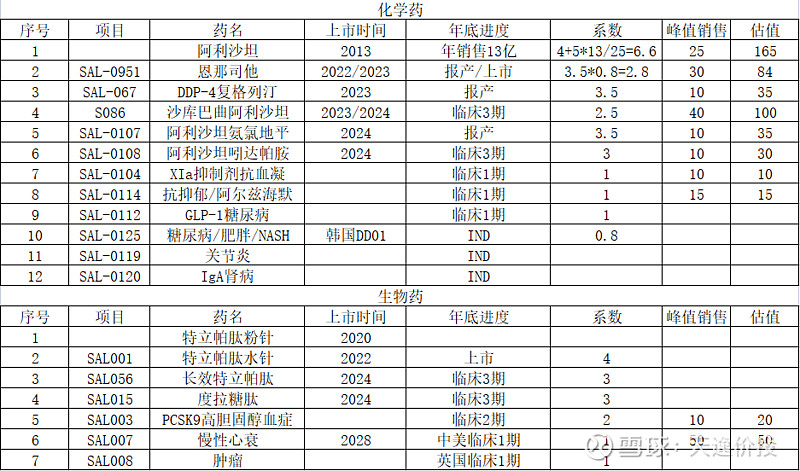

信立泰一直有跟踪,2022年个人预期总营收35亿,其中信立坦13亿,泰嘉等仿制药和原料药20亿,生物药和器械各0.8亿,其他0.4亿,归母净利7亿。主要梳理下创新药管线,估值还是按照之前的估值方法,如表所示大约值550-600亿市值,不过不再作为合理估值而作为高估,暂取其7折400亿为合理,5折285亿为低估,合理考虑卸去杠杆仓位,高估考虑减仓换股。

基蛋生物同样一直有跟踪,可惜机构组织的业绩说明会没找到录音,不像去年的有装机数据和今年目标,网上业绩说明会上也没人提问各类仪器的装机数量,看来下次要我自己提问了。只能根据三季报的装机数据推算,1600和6800基本完成了年初制定的目标,1200和6000均离目标差距很大,其他仪器同样均离目标差距很大。尽管如此,根据21年报仪器类营收比20年增长了97.44%,也许是目标定得太高了吧。此外,根据4月和5月的两次业绩说明会,线性推算6000在2021年装机160台,2022前4月装机140台,有放量趋势。虽然总体不及预期,不过除新冠外主业净利2022年估计可以过4亿,目前70亿市值可以安心持有,120亿市值30倍PE考虑卸去杠杆仓位,160亿市值40倍PE考虑减仓换股。

三聚环保

三聚环保自2020年8月学习发文后,定位是5%-10%仓位的高赔率中概率赌博股,就一直偷懒没有跟踪,直至最近三聚一季度亏损后股价大幅下跌,才重新去梳理基本面。

一季度亏损原因公司解释主要为山东三聚2-3月停车检修导致产能不足,生产成本较高,4月已恢复正常生产;美方焦化1-2月受当地大气污染防治要求降低负荷生产,且2021年底未能及时低价足额购入原料,导致1-2月原料成本和产品价格倒挂,以上导致一季度出现亏损1.76亿。目前山东三聚生产运行状态良好,美方焦化也开始盈利。四川鑫达也由于原料甲醇和燃料煤等原材料价格大幅上涨且生产负荷未充分释放出现较大亏损,今年盈利空间将逐步打开。这个暂时相信公司解释,后续中报再跟踪。

公司重点还是生物柴油。2021年生产烃基生物柴油4.38 万吨,销售 4.17 万吨,这比2020年产量还少是严重不及预期。目前海南环宇产能4万吨和山东巨野宝舜产能15万吨已开车,河南安阳宝舜5万吨还未开车。河南鹤壁10万吨(权益60%)需等合作伙伴供氢才能开车。根据2021年报业绩说明会,山东海右(权益84.6%)产能40万吨目前已开车,盈亏平衡点在12-15万吨,4月日产约500吨即负荷已超过50%(30*0.5=15),5月负荷已达60%,受原料供应、配套工程等影响预计9月份达产(30?)。2022年生物柴油产量不低于30万吨,龙油悬浮床预计2022年开车。

根据2020年报业绩说明会,三聚二代生物柴油生产约5万吨。根据2020年报问询函中问题4的回复,三聚贸易增值服务收入中生物柴油4.39亿元,基本对应产量5万吨(吨均价8780元),并将鹤壁和环宇均纳入计算,毛利率不到11%。从这个口径看,2022年目标30万吨的总产量包含了山东海右、河南鹤壁和所有合作基地,毛估海右18万吨,鹤壁、环宇和宝舜共12万吨。海右盈亏平衡点按15万吨计算,40万吨满产按2020.07.10公告归母净利5亿计算,盈亏平衡点后每吨净利润2000元。鹤壁等毛利扣除所得税按每吨净利润800元计算,目标达成两者相加净利润也就不到2亿元。若海右产能35万吨,则两者相加净利润可达5亿。海右一期加鹤壁等达产大致支撑百亿市值。后续新增产能主要有100万吨龙油、70万吨海右二期、60万吨广西北海,全部开车生产生物柴油估计勉强值500亿,目前后两者还没影,龙油还没确定做重质渣油还是生物柴油,如果做生物柴油产能估计也就50万吨,大致再支撑百亿市值。所谓的十倍蓝图千亿市值需要的生物航煤和直接液化也还没影。

综上,目前三聚和我2020.08发文的基本面预估相差较大,可以说严重不及预期。若2022年生物柴油产量达到30万吨且龙油开车而并无其他实质性超预期,可能会在200亿市值以上考虑减仓,若上述两项不达预期,可能会在150亿市值以上微赚减仓,保留5%左右的仓位赌一赌星辰大海。

业绩符合预期,目前80亿市值静态市盈率35倍,预计依然能维持30%-40%的营收和净利增速,PEG=1属于绝对估值合理,相对估值已经历史最低位,与同行用友网络和广联达相比PE/PB/PS均较低,继续持有。