新三板公司上市后,公司股东可以增持股份也可以减持股份,但是都应当遵循一定的规章制度。

一、新三板股东减持限售股份主要包括两部分:(可卖哪些)

一是已经完成股权分置改革、在沪深主板上市的公司有限售期安排的股份;

二是新老划断后在沪深主板上市的公司于首次公开发行(IPO)前已发行的股份。

每年可转让多少股份?

上市公司董事、监事和高级管理人员每年可转让股份数量可以分四种情况计算:

二、可转让股份数量的基本计算公式(可卖多少)

在当年没有新增股份的情况下,按照“可减持股份数量=上年末持有股份数量×25%”的公式计算上市公司董事、监事和高级管理人员可减持本公司股份的数量;不超过1000股的,可一次全部转让,不受25%比例之限制。

三、上市公司董事、监事和高级管理人员在哪些情况下不得转让股票?(什么情况下不能卖)

以下情形上市公司董事、监事和高级管理人员不得转让其所持有股票:

1、公司股票上市交易之日起一年内;

2、董事、监事和高级管理人员离职后半年内;

3、董事、监事和高级管理人员承诺一定期限内不转让并在该期间内的;

4、法律、法规、中国证监会和证券交易所规定的其他情形。

四、信披要求有哪些?

投资者及其一致行动人通过证券交易所的证券交易达到一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内在上述期限内,不得再行买卖该上市公司的股票。

持有5%以上权益的投资者及其一致行动人通过证券交易所的证券交易拥有权益的股份占该上市公司已发行股份的比例每增加或者减少5%在报告期限内和作出报告、公告后2日内,不得再行买卖该上市公司的股票。

投资者及其一致行动人通过协议转让方式、行政划转或者变更、执行法院裁定、继承、赠与等方式拟达到或者超过一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内在作出报告、公告前,不得再行买卖该上市公司的股票。

持有5%以上权益的投资者及其一致行动人通过协议转让方式、行政划转或者变更、执行法院裁定、继承、赠与等方式拥有权益的股份占该上市公司已发行股份的比例每增加或者减少5%在作出报告、公告前,不得再行买卖该上市公司的股票。

投资者及其一致行动人权益变动达到上述披露时点时,还应按照《证券法》和《上市公司收购管理办法》的要求,履行报告(向中国证监会、证券交易所提交书面报告,抄报派出机构)和信息披露义务(编制权益变动报告书并予公告)。

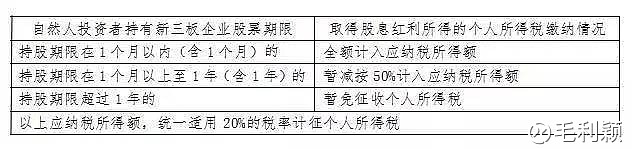

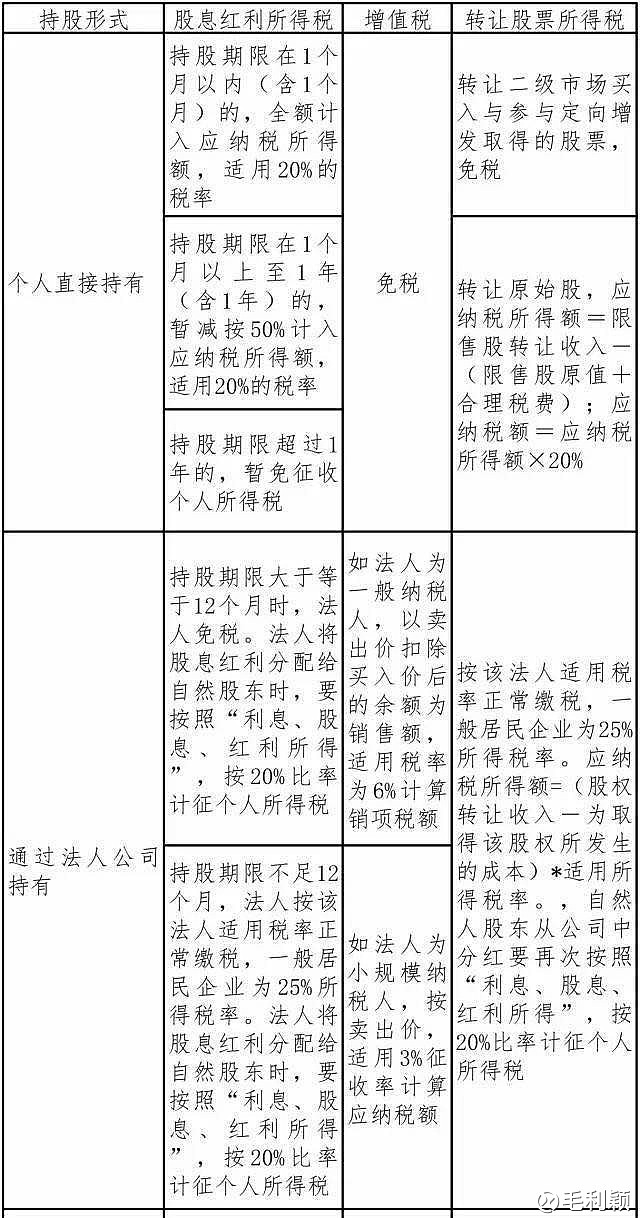

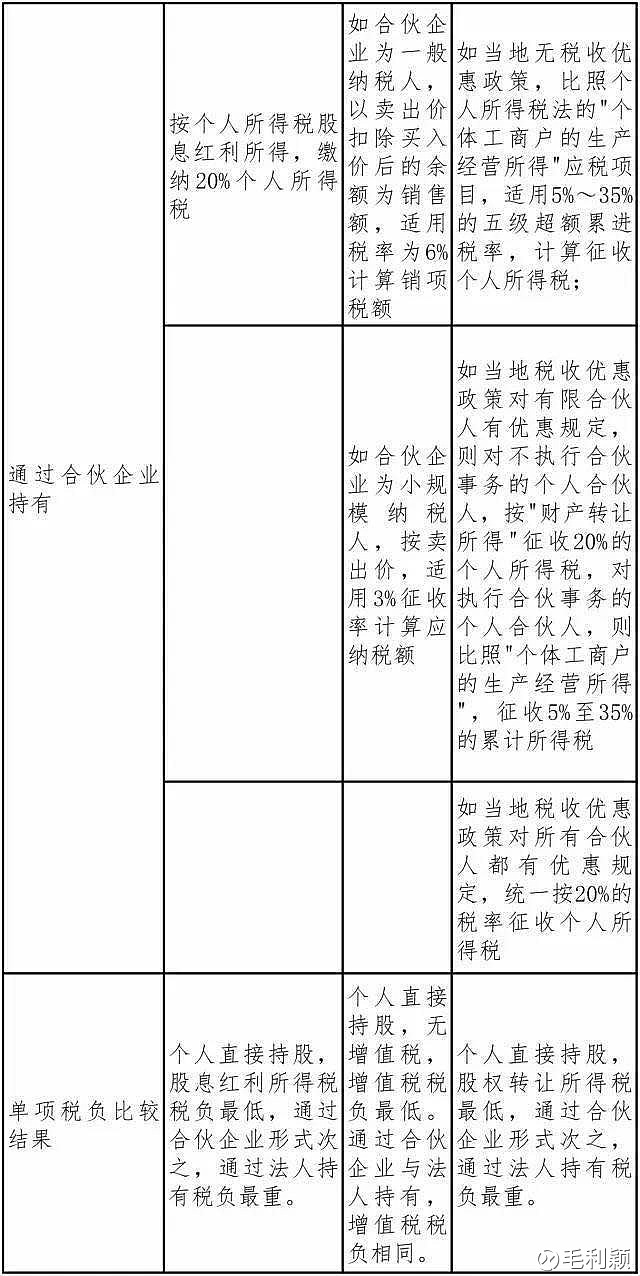

五、新三板投资人在减持时会遇到的税收问题有:持股期间取得的投资收益如何缴税、转让或者卖出股票该如何缴税?

我们把新三板投资人分为三类:自然人、法人(个人直接持有、法人公司)、合伙企业

新三板投资人投资渠道:挂牌前就持有公司股份、挂牌后定增、二级市场买入

减持时需缴纳的税种:股息红利所得税、转让股票个人所得税、增值税、印花税

A、自然人投资者

1、股息红利所得税与个人所得税

2、增值税

3、印花税

B、法人

C、合伙企业

免责声明:本文(报告)基于已公开的资料信息或者采访人提供的信息撰写,但新三板之家及文章作者不保证该等信息资料的完整性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。$隶源基(OC838908)$ $上证指数(SH000001)$ $神州优车(OC838006)$