上一篇从行业赛道、竞争格局等分析,见上一篇《汤臣倍健投资价值分析之一》

这一篇从汤臣倍健的基本面到业务战略等几方面进行综合分析,同时也讨论下最热点的问题:收购LSG到底对不对?

一、主要指标分析

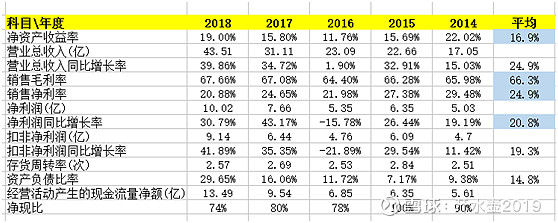

1、 毛利和净利率

公司过去5年时间,平均的毛利率为66.3%,而平均净利润为24.9%,在众多行业和A股上市公司当中,虽然比不上白酒和医药,但应该算是非常出众的了。证明了公司的商业模式和管理团队都是相当不错的。

2、 ROE。过去五年,在有息负债较低的情况下,小汤的平均净资产收益率为16.9%,也还不错。

3、 业绩增长。营业收入平均增长率24.9%,净利润平均增长率20.8%。

4、 估值水平。目前PE(TTM)为25.17。

5、风险。2018年8月,公司收购了澳洲益生菌品牌LSG,商誉占净资产达到30%以上,商誉减值风险较高。2019年是公司整合LSG的第一年,公司整合LSG及“Life-Space”产品在国内线下落地均需要一定时间周期。根据《企业会计准则第8号—资产减值》及证监会《会计监管风险提示第8号—商誉减值》有关规定,公司将在2019年末进行商誉减值测试。

二、业绩预测

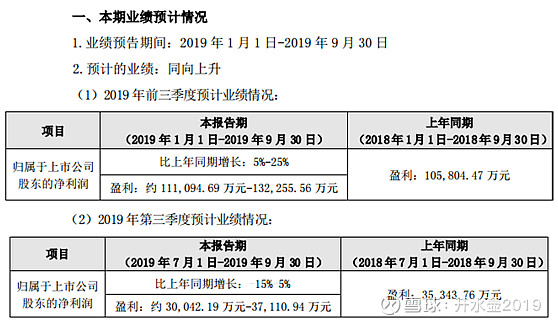

1、三季度的情况。根据公司三季度预告,预计第三季度盈利约 30,042.19 万元-37,110.94 万元,比上年同期增长:-15%-5%。

如果取中间值,第三季度盈利约3.35亿,同比去年下降5%。

2、 公司1-9月期间,盈利约 111,094.69 万元-132,255.56 万元,比上年同期增长:5%-25%。

如果取中间值,公司1-9月期间,盈利约12.2亿,同比增长约15%。

3、 年底预测。

我预计第四季度利润为-6349万,预计全年净利润11.2-11.6亿元,去年为10.02亿,同比增长12-15%。

三、关于LSG的收购值不值

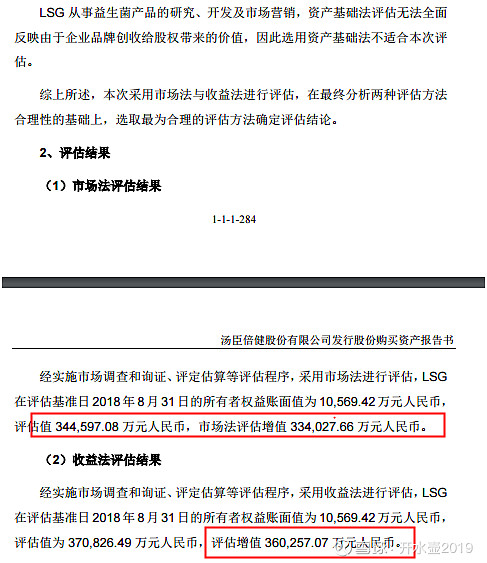

2018年,汤臣倍健以6.69亿澳元(折合人民币33.32亿元)现金购买LSG全部股权。值得注意的是,汤臣倍健收购LSG公司时,该公司的净资产评估从1.01亿元增值到34.11亿元,中间差额近33亿元人民币。

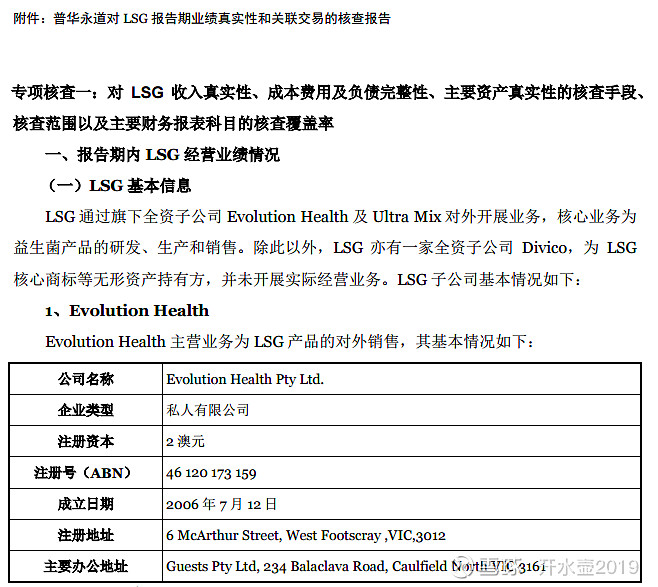

1、高溢价。高成本并购为汤臣倍健带来巨大商誉,总额接近22亿元;同样,也为其带来更高的资产负债率。据披露, Life-Space是澳大利亚一家生产、销售健康食品和综合保健品的家族公司,系澳洲益生菌市场领先企业,最终产品的销售区域以澳大利亚、中国为主。

2、参考合生元收购SWISSE的案例。合生元发布的收购报告显示,Swisse 截至2015年6月,资产净值为1.14亿港元,除税后溢利为4.08亿元。合生元以76.67亿港元收购 83%的权益,相当于给其估值为 92.4亿元,相当于22.6倍PE,PB 则相当于70倍。

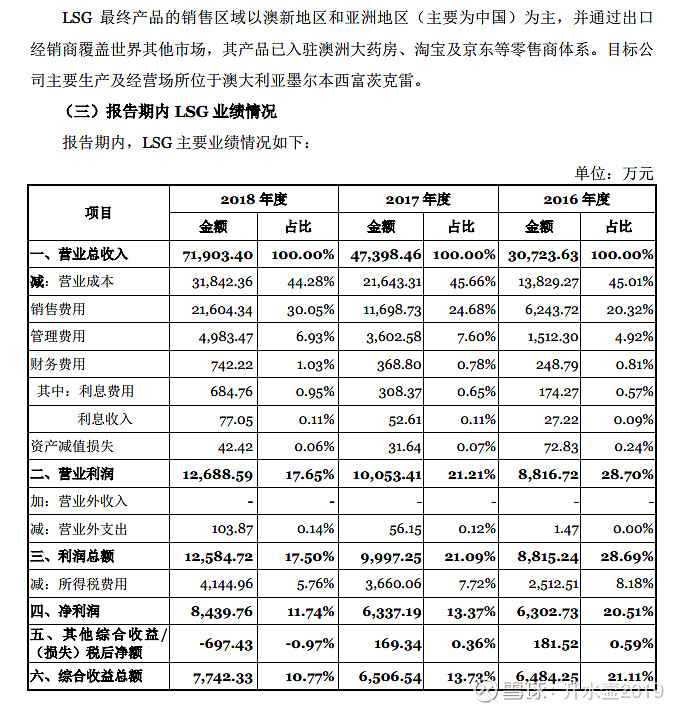

3、LSG几个问题:核心产品并非自己生产,而是代加工;存货和应收账款占比高;三费占营收的比重明显提升;毛利率低于汤臣倍健的毛利率,也低于国内同业上市公司,净利率也是问题。而从19年中报来看,LSG营业收入为2.7亿。净利润为-0.66亿,可以说是大幅不及预期了。

四、战略分析

2019 年公司根据既定的年度经营计划指引,采取适度激进的市场策略:启动以蛋白质粉为形象产品的主品牌提升策略、进一步丰富和夯实大单品战略、开启电商品牌化 3.0 战略、加速商超渠道和母婴渠道建设等,为公司业绩增长奠定基础。

1、 关于蛋白粉为代表的主品牌提升

这个版块主要对标的是安利、NBTY和GNC的国际主流膳食营养补充剂品牌。

上半年,以蛋白粉作为核心单品的“汤臣倍健”系列膳食补充剂,增长为14.4%。随着公司在销售费用的加大投入,这个增长率会有所上升。主要渠道:药房、电商平台、后续发力商超渠道。

2、 首个成功大单品-健力多

这个对标的是美国的氨糖软骨素品牌MOVEFREE,该品牌有75年历史,享誉全球。

健力多 2018 年收入超过 8 亿,2019 年一季度收入同比增速 70%,半年同比增53.71%。在 关节护理领域的市占率已经达40%。目前很快将超过10亿,增速仍然十分可观。

3、 LIFE SPACE

第一, 小汤对这款单品有较大的战略野心。LS对标的是合生元的SWISSE品牌,SWISSE品牌确实给合生元短短几年过百亿立下汗马功劳。所以,小汤除了在国内要尽快打造益生菌领导品牌外,也有对这个品牌国际化的考量,从而最后实现公司的国际化布局。

第二, 目前的困难。除了公司文化、人员、制度的整合外,还有一个意想不到的障碍就是国家电商法给代购市场的冲击,导致电商市场遭受意外打击,增加了整合困难。

第三, 目前已经铺货完毕,渠道上进入了药房和母婴等,包括后续的商超。市场推广策略也在积极推进。预计是到年底或明年初有较为明显的变化。

第四, 小汤为了收购LSG确实支付了不菲的溢价。这无形增加了整个项目的风险,但是,整个项目确实具有重大战略价值。成功与否还需要时间检验。

4、 健视佳。试点城市从三个扩大到六个,然后开始大范围投放广告。

五、总结与建议

1、 关于商誉风险

目前不确定性较强,需要到明年初看数据而定。不过对于中长期(3-5年)看好汤臣倍健的人来说,这个倒不是问题。如果是短期,那就要特别慎重了。

2、 关于医保刷卡。从药房反馈来说,这个利空消息目前没看到大的影响,有时候反而会利好于规范的大的龙头品牌。

3、 关于权健影响。对直销影响较大,对非直销领域和规范运营的公司来说反而是利好;对于中长期来说是绝对利好。

4、 关于海外品牌竞争。目前国内品牌毛利较高,而国外品牌反而毛利较低,所以也导致了代购或者海淘的盛行。但是目前国外膳食营养补充剂品牌在国内的售卖确实除了电商,还有许多政策限制。所以,短期内还看不到对国内品牌强大的冲击。

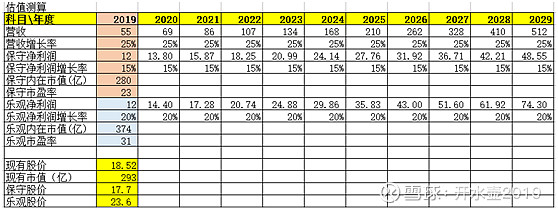

5、 关于估值

测算逻辑:A、以2020年开始,预计小汤净利率增长率为15%-20%。B, 推算2020-2029年的净利润。C、以未来10年净利润总和来算公司的内在价值。

所以,对应的内在价值预计280亿-374亿,对应的PE在23倍-31倍,股价区间:17.7元-23.6元。所以,在LSG的整合逐步明朗清晰的情况下,建议在17.7元以内考虑介入。

声明:本文仅代表个人观点,不构成任何投资建议。由于是投资新手,认知浅薄,欢迎批评指正!

上一篇《汤臣倍健投资价值分析之一》