这篇文章,其实是想和各位探讨一下,净现金策略的问题在哪里?

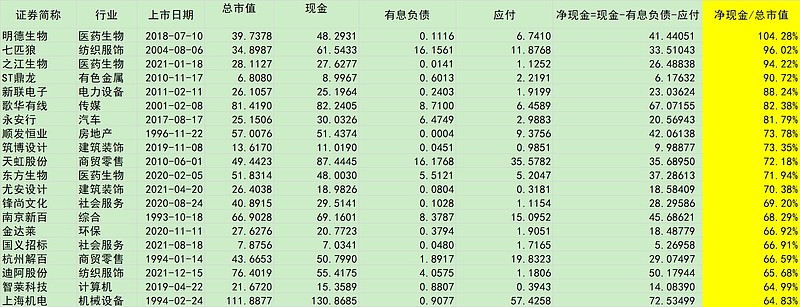

今天白天,我们老板突发奇想,说要看看“净现金/市值”最高的公司。

我把各家公司的总市值导出来,然后把净现金算出来(净现金=类现金-有息负债-应付款),两者相除,得到结果,进行排序。

排名第一的,是一个叫明德生物的公司。

明德生物01:现金来源

作为没买过这个股票,但经历过疫情的投资者,大致也能猜出来,这公司就是疫情期间发了财,没分掉也没花掉,钱还在账上。

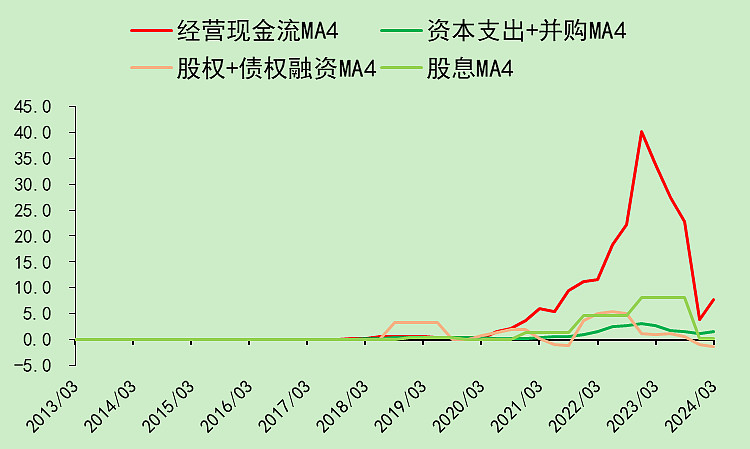

算了一下,2020年-2022年,经营现金流净额累计55亿,定增流入4.6亿,资本支出净额4.45亿,分红14.09亿。

现金变动=55+4.6-4.45-14.09=41亿。

也就是说,疫情之后,还多出来41亿现金没花掉。

明德生物02:股利分配政策

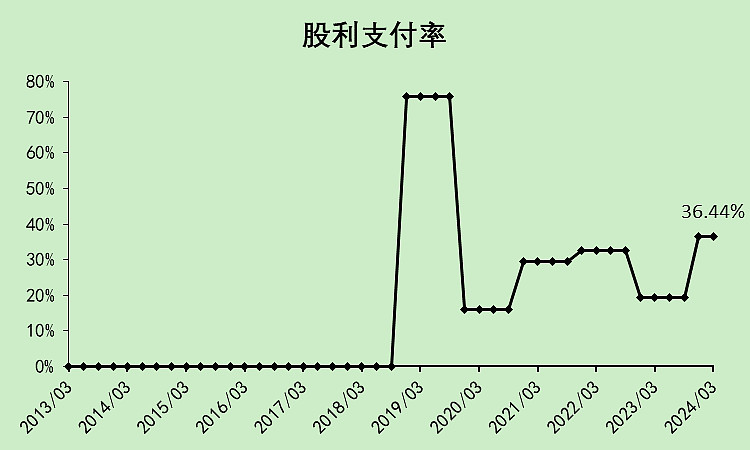

首先,我们看一下股利支付率,这家公司在爆赚的时候,股利支付率只有30%出头。现在不赚钱了,也没有增加股利支付率,所以钱都还留在公司账上。

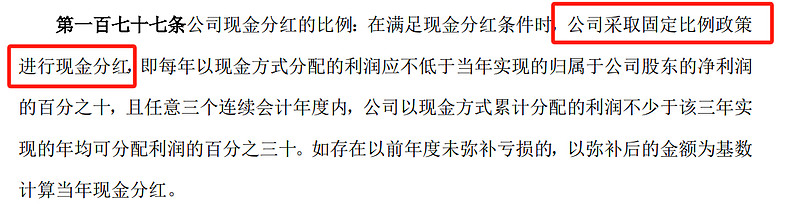

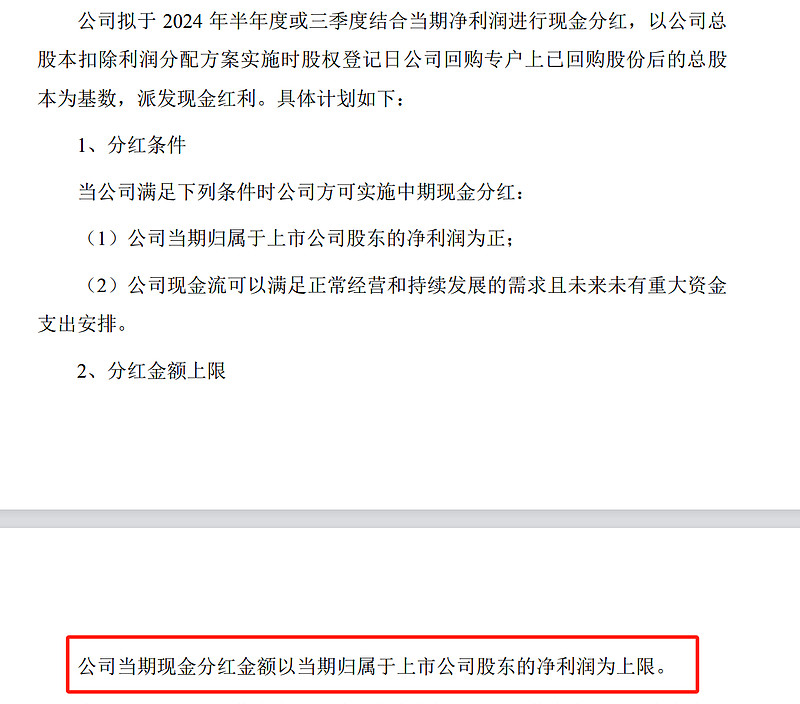

然后看一下《公司章程》中关于利润分配的表述:

章程里说,是按照当年的利润的固定比例进行分红,下限是10%,没有说上限。

但是在今年4月26日的公告当中,有一句话:

公司当期分红金额以当期净利润为上限。

也就是说,每年的分红,和之前那笔剩下的现金没关系,那笔钱不会分给股民的,而是属于公司的。

明德生物03:那笔钱在做啥?

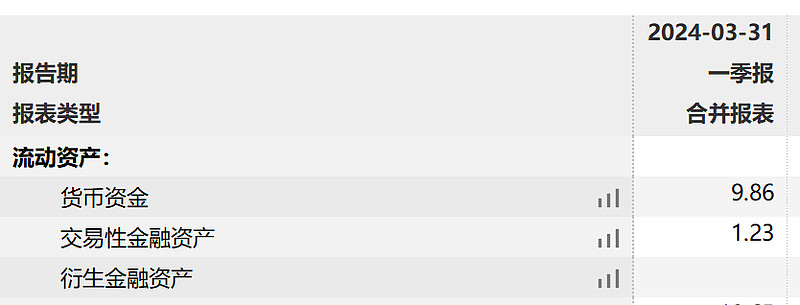

货币资金9.86亿,理财1.23亿。

其他非流动资产37.21亿,基本上就是大额存单。(第二张图是年报数据,数据会小于一季报)

这三项加起来,类现金资产就是48.29亿,大于目前的市值40亿。即使再扣掉有息负债和应付款,也还是大于市值。

去年的大额存单,产生了1.06亿的利息收入。利率=1.06/36.9=2.87%。

但不是年头买的,所以上面的算法是不对的。

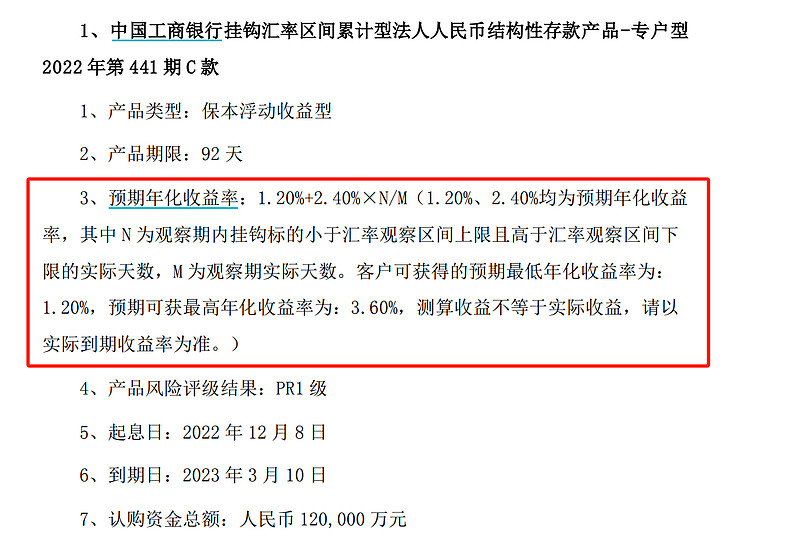

这些理财竟然还是结构化产品,真的挺会玩。

明德生物04:不分红,可以回购啊

确实有个回购,但金额只有1.75-3.5亿。而且还有一部分是用于股权激励的。

想着有1-2亿用于注销也好。

再看下去傻眼了:

剩下的1-2亿不是用来注销的,而是用来低吸高抛的![]()

真会玩。

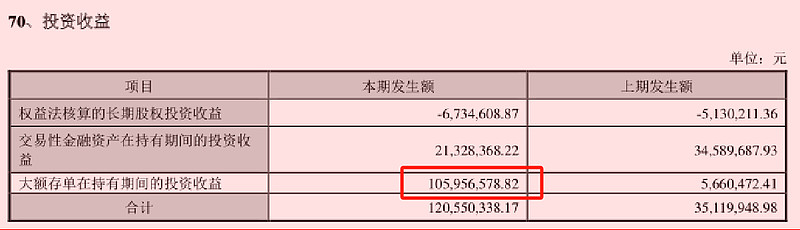

明德生物05:它的利润真的有那么差吗?

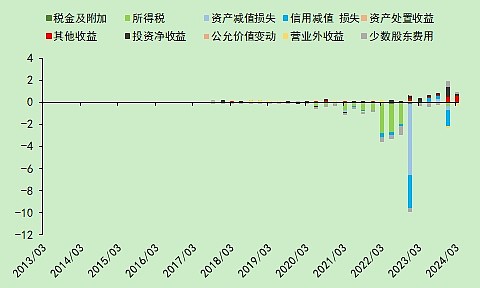

我们看到,2023年有比较大的信用减值损失,全年算下来为-0.8亿。减值完之后的净利润只有0.75亿。

所以,明德生物会告诉你,假如没有这1.19亿的利息收入,它就要亏了。

但如果把信用减值加回去,2023年的净利润应该是0.75+0.8=1.55亿。

或者我们换个算法,2023年的经营现金流净额是3.92亿,折旧是0.95亿,利息净收入是1.19亿,实际上的自由现金流是3.92-0.95+1.19=4.16亿。(我们直接无视存货应收款递延税的影响,因为开篇就是只算现金)

反正不管怎么算,它都是在赚钱的,而且赚的比报表上的净利润多得多!

看到这里,可能会觉得,我很看好这家公司,确实是的,但我的财务评分系统不同意!

明德生物06:财务分析模板

股息率只有0.72%,如果以后每年2亿利润,按照它的尿性每年分红30%,就6000万股息,股息率还是特别低。

股东人数还处于高位,还需要不断洗筹。

多头:现金比市值高,等老板想通了,把钱拿出来分红或者回购。

空头:疫情之后每年的利润不到1亿,就算全部拿出来分,按照现在的市值,股息率只有2.5%,没啥意思。

滑头:时刻关注变化!

最后刷了一遍净现金/市值排名前20的股票,全部都在创新低的路上。。。

可见,这个策略并没什么用。

净现金特别高的股票,一般都有问题,不然早就涨了。有些是资金被股东占用(利息收入特别低),有些是即将要去投一些无效资产(利益输送给大股东或者d方z府需要)。

但如果是现在这个价格,大家觉得可以买吗?