今天正好排到佐力药业,真巧,昨天公布了半年报预告,今天开盘就大涨。

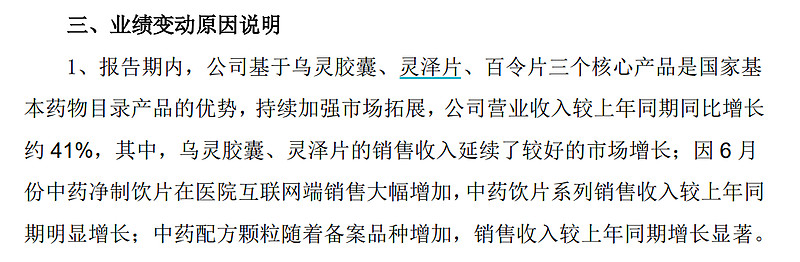

超预期的倒不是利润,而是营收。一季报营收增速是35.75%,半年度增速高达41%。

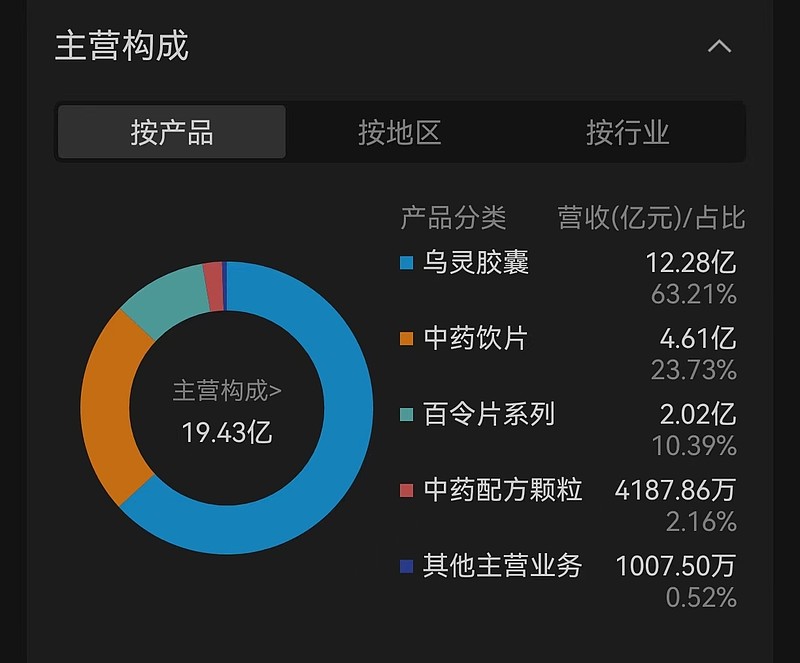

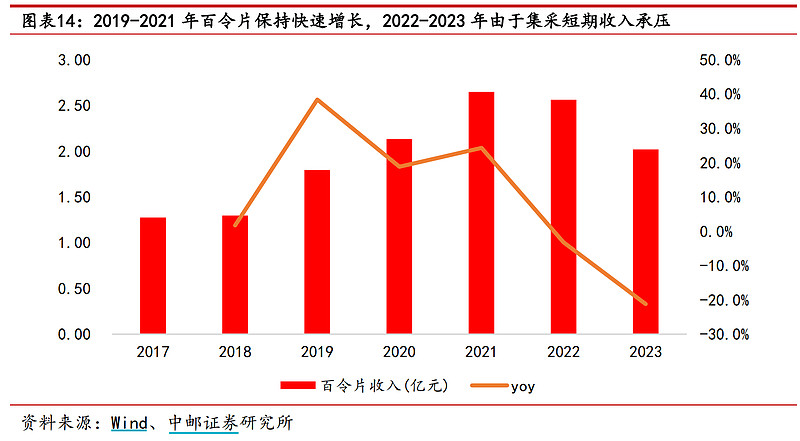

佐力药业01:主营概况

去年主营19.43亿,有12.28亿来自乌灵胶囊,妥妥的单品打天下。

乌灵胶囊是公司独家产品,乌灵菌粉系从我国珍稀药用真菌乌灵参中分离获得菌种,运用生物发酵技术精制而成的现代中药材。乌灵菌粉和乌灵胶囊皆在 1998 年 4 月获得一类新药证书。 乌灵胶囊治疗失眠、健忘、心理障碍等,作用机理明确。研究发现,其能改善脑组织对 兴奋神经递质谷氨酸(Glu)和抑制性神经递质γ-氨基丁酸(GABA)的通透性,增强谷氨酸脱 羧酶(GAD)的活性,使脑内抑制性神经递质γ-氨基丁酸含量增加,同时提高大脑皮层 γ-氨 基丁酸受体的结合活性,从而发挥镇静安眠作用。

这种药的市场是非常大的,老年痴呆,失眠,虽然不一定真的有效,但这个世界上就没有有效的药,它就算是个保健品,也能卖得比较好。

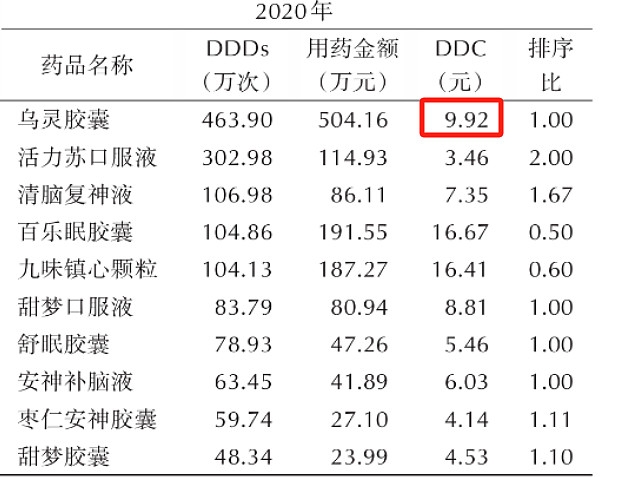

2020年的日均费用是9.92元,看起来也不是特别贵。而且现在集采还降价了一些,普通老百姓也是负担得起的。

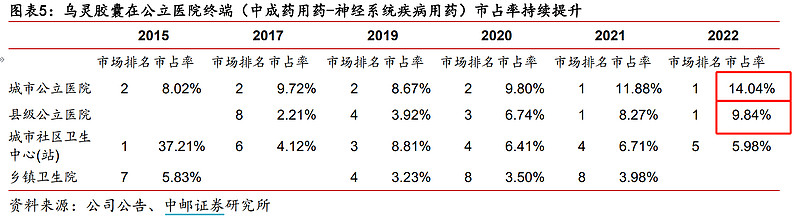

市占率也在不断提升。

佐力药业02:专利纠纷

佐力药业与华东医药之间的专利纠纷已经进入法律程序,这场专利之争主要围绕“百令”系列产品核心原料的专利权展开,具体涉及到发酵冬虫夏草菌粉的生产工艺。华东医药认为佐力药业冬虫夏草原料侵犯了其发明专利权,并提出高达1.11亿元的赔偿要求。

佐力药业方面表示,其控股子公司珠峰药业所生产的百令片是合法合规经营了十余年的产品,且公司已委托专业的知识产权律师代理本案,将积极准备应诉材料,并有信心也有能力处理好本次案件。此外,佐力药业的百令胶囊已于2024年1月7日获批,成为国内首家申请报产的同名同方药的产品,目前百令胶囊主要在进行各个省份的挂网工作。

佐力药业03:财务分析

主要问题是应收账款大幅增加,经营现金流跟不上利润。其它都挺好,所以要重点关注二季报的应收账款到底是减少还是继续增加,基本上可以判断出下半年的业绩,甚至股价走势。

这票位置比较高,好在它确实有业绩增长支撑。

如果还有我没看到的潜在风险,请各位大佬指点一下。