羚锐制药的涨势比较好,老龄化逻辑比济川顺很多(济川主要是儿科药),财务稳定性上比九典好(九典分红太少,扩张有不稳定性,估值贵)。太完美了之后,问题就不在财务数据上了。

现在的主要问题是:股价位置比较高,涨高了就有股东减持,从去年到现在为止总共减持了4.06亿,不算特别多。但还有个问题是,十大股东持股比例比较低。

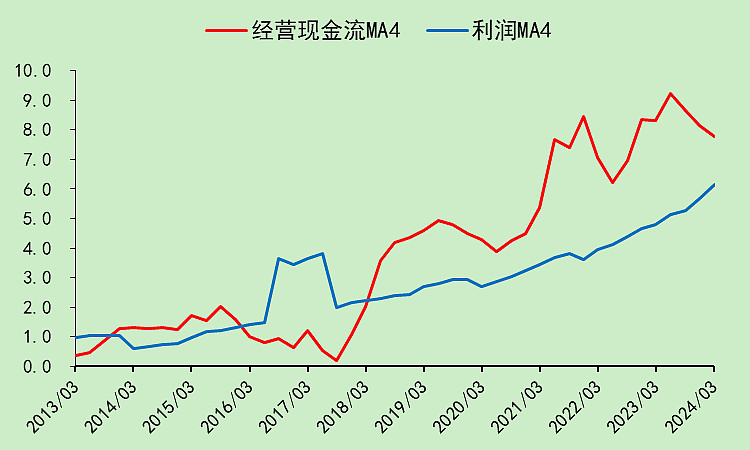

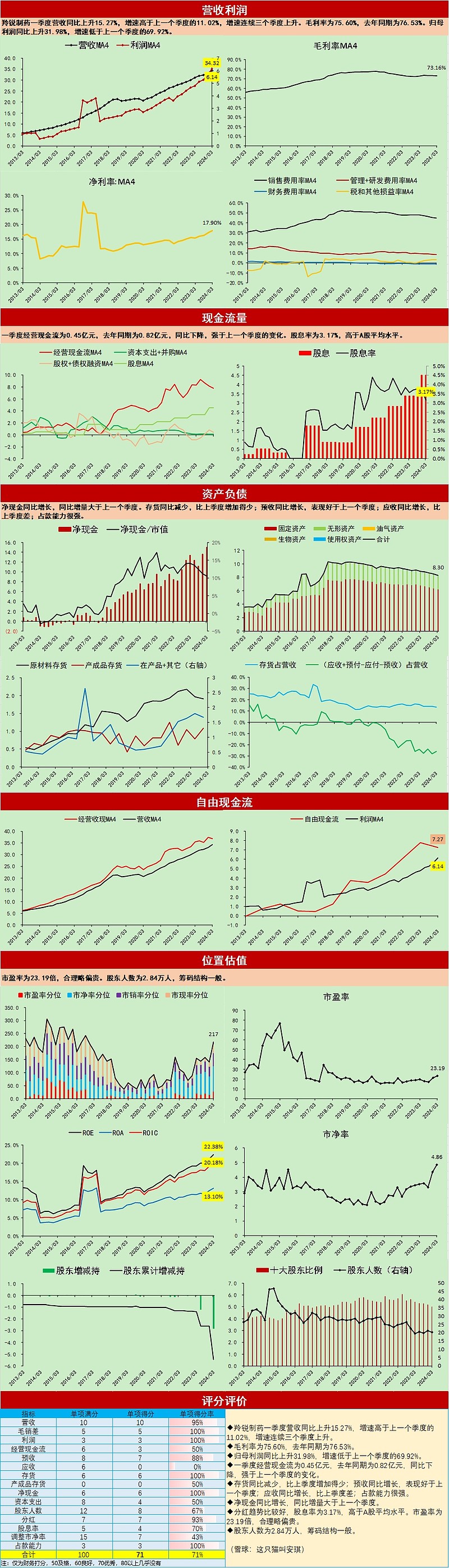

财务指标上,经营现金流有点疲态,连续几年没有增长了,同期利润还是增长的。

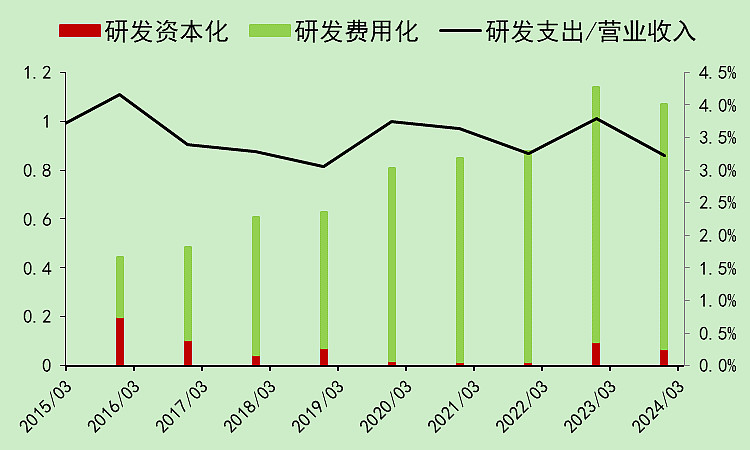

研发投入一般,资本支出早就已经没有了,就是个躺平的公司,这几年营收小幅增长,费用率控制得比较好,释放了一些利润。再加上拔了不少估值,所以股价涨势如虹。

估值方面,羚锐制药的市盈率23.19倍,市净率4.86倍,股息率3.17%,要说贵也不算特别贵,但肯定不算便宜了。

羚锐制药适合原本持有的人继续持有,至于没有买过的,我感觉值博率不高了。

如果二季报的现金流不改善,可能股价就在这个位置震荡了。如果现金流走弱,那见顶了。

至于还会不会涨,还是有可能继续涨一段的,因为估值还不算特别离谱,再往上拔一下也是可能的。所以我说适合已经持有的人继续持有并观察。

$羚锐制药(SH600285)$

精彩讨论

沙金201807-06 18:19别管他,他不懂羚锐,甚至一季度院内好一点三甲医院应付涨一点,银行承兑多一点(应收款融资)他都不一定晓得,不影响的;羚锐想多出1~2亿利润不难,相当保守;

就如许多人拿减持说话,21年下半年老熊总减持时我身边就有人13元卖了,买了其他股还剩1/3

我们写我们的东西,给有缘的人看,不必说服别人,不必介入别人的因果,看懂我们说的一定是自已下了功夫的,至于不懂的他也是拿不住的。

百元羚锐,又有几人看的见,又有几人等的到?

沙金201807-06 21:49不能靠想像和猜去投资,那样做不好投资的!啥也不知道,靠瞎猜

其实我没有义务来说的。

一季度院内销售出彩,院外一般;(增加的销售主要是医院,是不是该应收多一点?)

二季度院内销售一般,院外出彩。(增加的销售主要是OTC,是不是该应收少一点?)

公司说今年增长20%+是保守一点,还有去年第四季度单季增长100%这个因素。你就胡猜二季度单季10%增长,公司为了减持把一季度业绩做好一点。如果你认为熊伟总是这样的人,那你应该远离羚锐。

其实二季度单季仍会有20%左右的增幅

琴台四君子07-06 17:50影响现金流的几个指标:1、递延所得税资产,是不是提前把税务给交了?具体金额去查财报。2、研发支出是资本化好还是费用化好?查一下财报。3、其他应付到了14亿多,其中计提营销费用已经9亿左右,已经把所得税给提前交付,会不会影响现金流。

还有就是市盈率动态只有18.31倍,成长股看的是未来而不是过去。至于市净率4倍多,我无法用实物数据给你呈现,只能这样描述,以熊伟总为领导的全体团队,未来二十年创造百亿利润是希望很大的,当然伟总团队价值就是护城河。

编程和会计结合固然很好,但是必须把会计学透,把报表看仔细会更好,不然会误导股民朋友的。

沙金201807-06 21:02研究羚锐应该对照奇正等几个同类企业对比研究,然后逐年分析,然后每年对比销售费用计提,您会发现羚锐的财务保守的