中国海油是上半年股市最靓的仔之一,已经涨了那么多,车上的人无所谓,但没上车的人,是不是可以考虑一下相关的公司?

今天球友@hiren18 提示,可以研究一下中海油的相关公司。

如今外部关系紧张,自主能源可控越发重要,争议海域能源开发速度会加快。

中国海油这两年赚了那么多钱,资本支出会加大。

01

中国海油资本支出

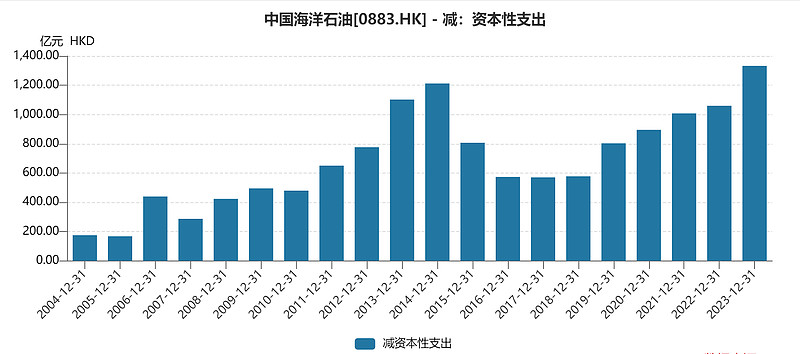

2023年度,中国海油的资本支出大幅增加,为1296亿元。

中国海油2023年报预计2024年资本支出在1250-1350亿元之间,基本和2023年持平,但我看它分红减少,估计最终资本支出会超出计划值。

接着我看了下它2022年报,预计2023年的资本支出计划是1000-1100亿元,最终是1296亿,所以超出计划值是一件很正常的事情。

02

海油工程

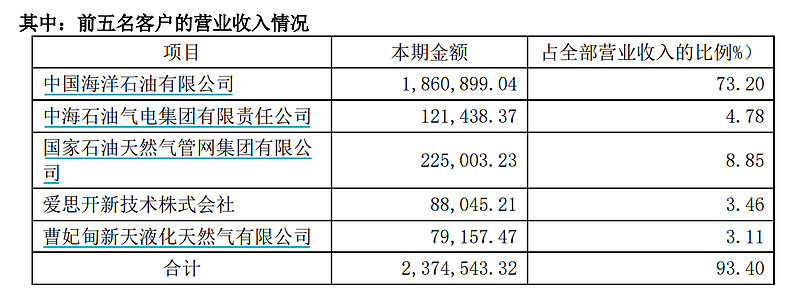

海油工程是中国海油旗下建设油田的子公司,收入有73.2%来自于中国海油。

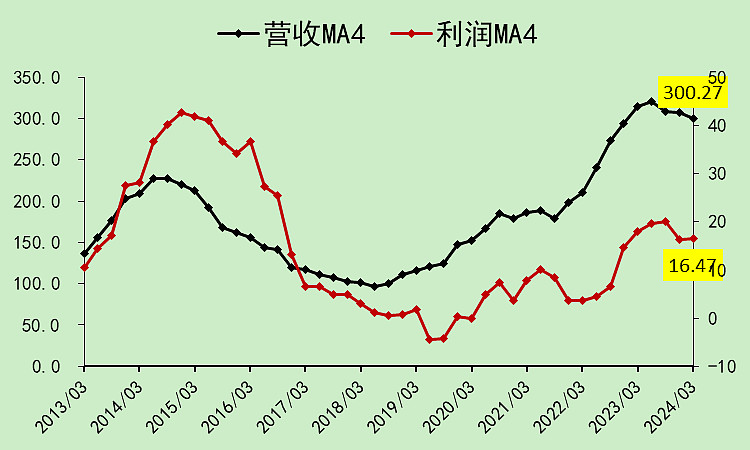

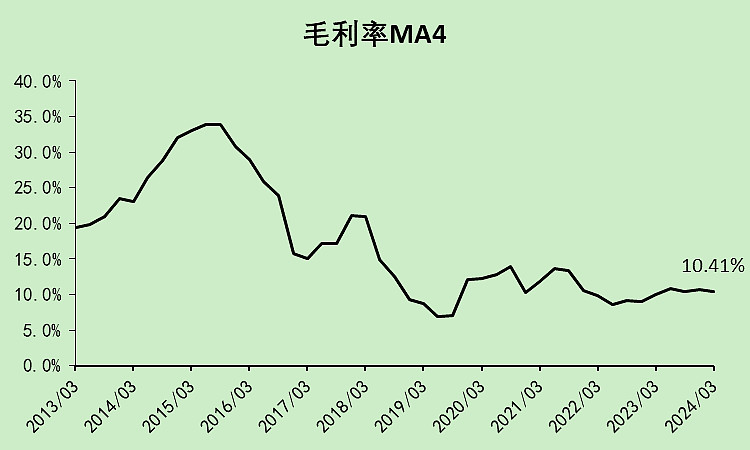

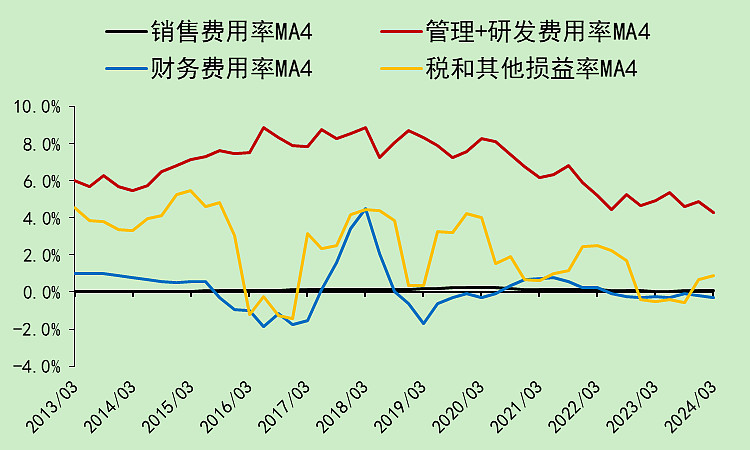

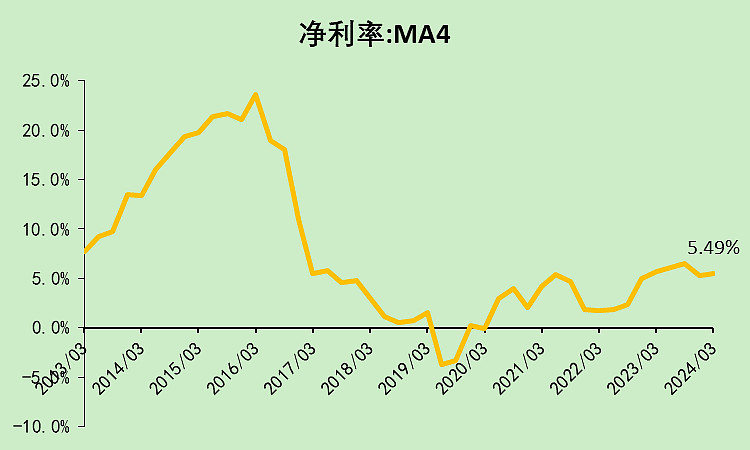

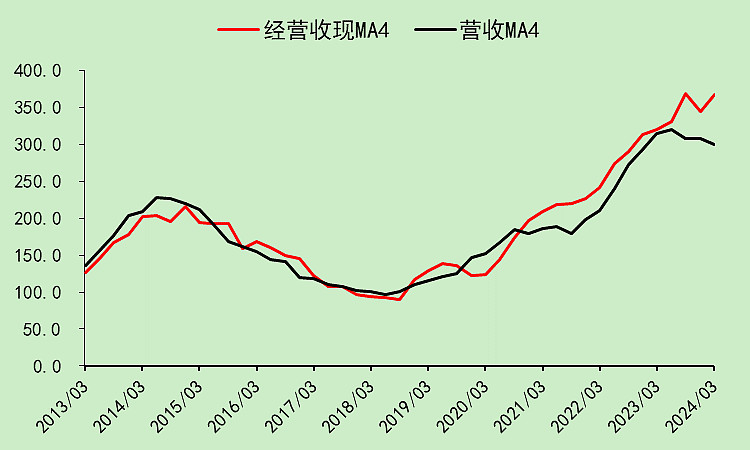

海油工程01:营收利润

营收还行,利润不行。

毛利率有点低,没有反弹。

管理费用率在下降。

净利率小幅上升,还是很低。

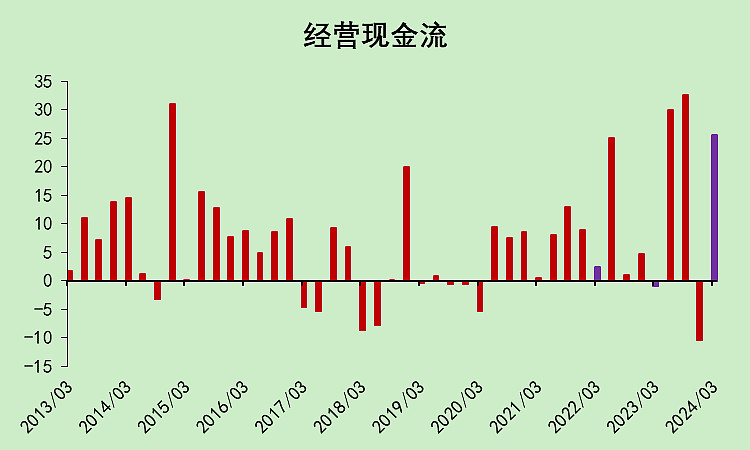

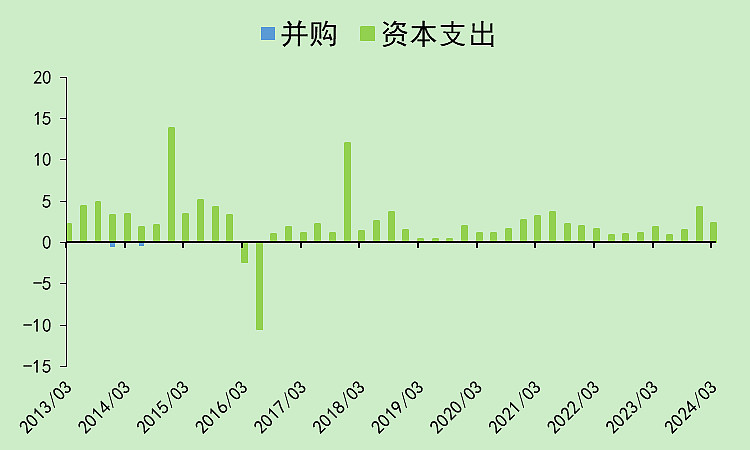

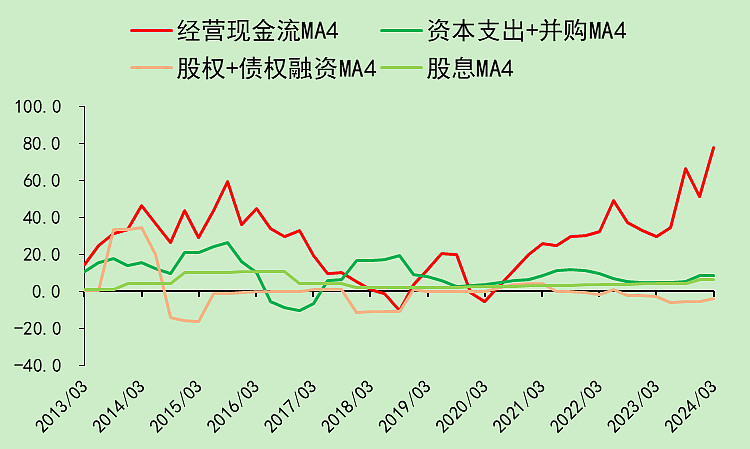

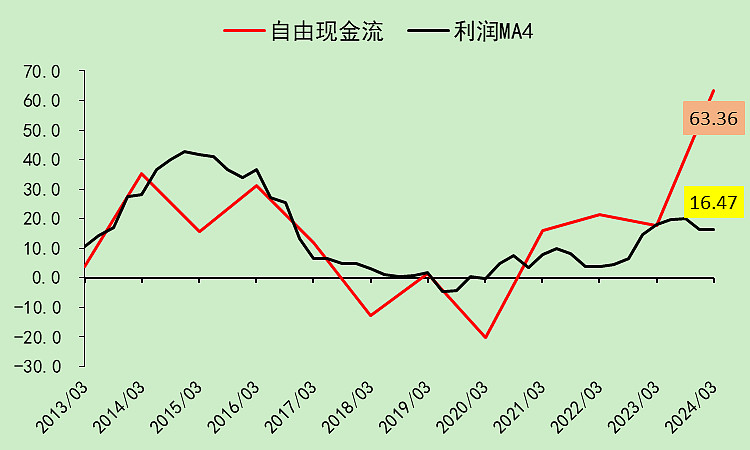

海油工程02:现金流动

一季度经营现金流大幅走强。

资本支出非常少。

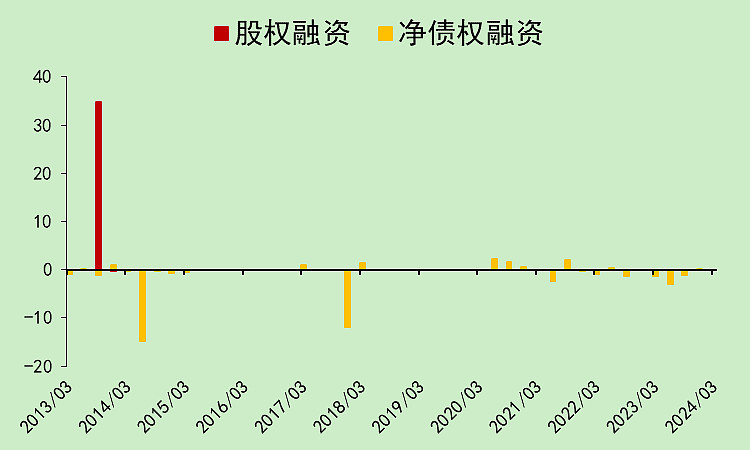

没有融资。

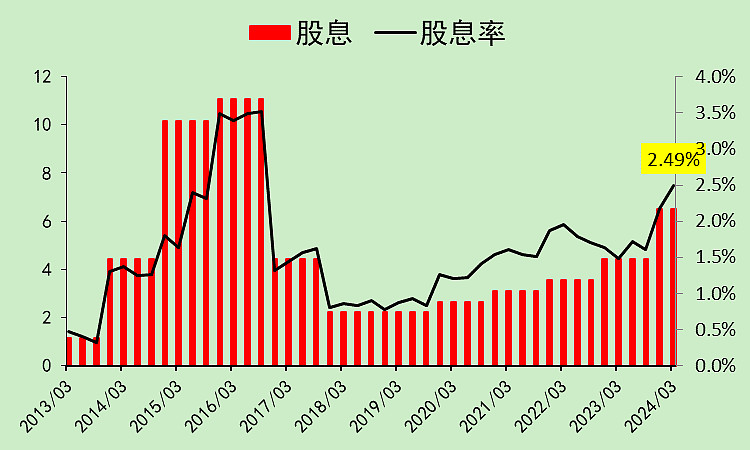

股息增加,股息率升至2.49%。

综合下来看,这就是一家躺平的公司,但突然之间经营现金流暴增。

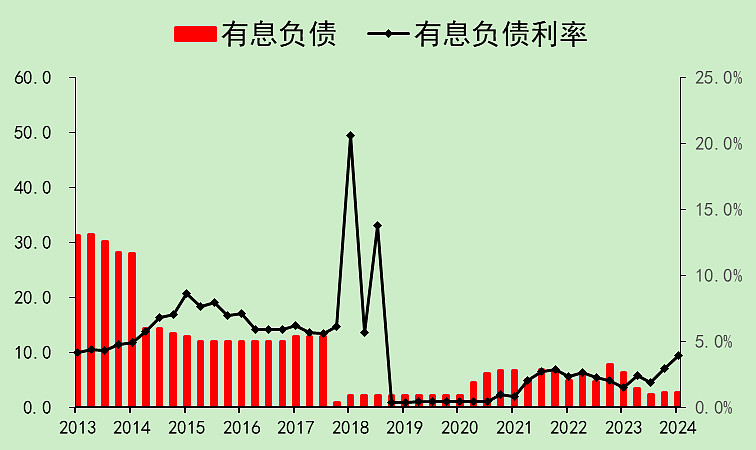

海油工程03:资产负债

没有有息负债。

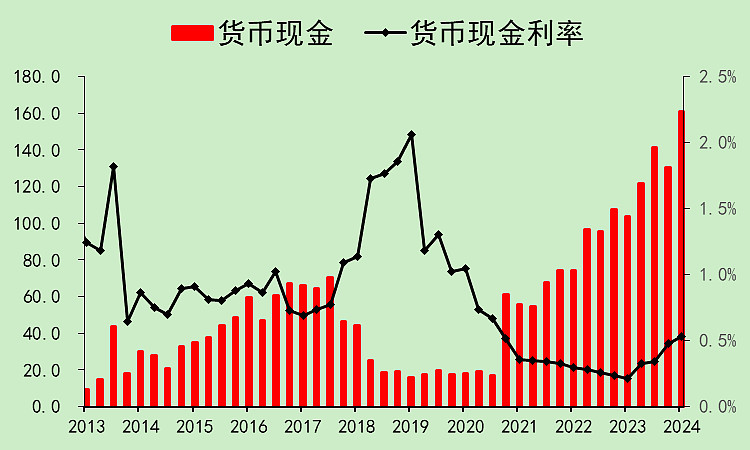

账上货币现金161亿,但利率特别低,差评。

我知道可能经营需要钱,但2020年的时候没有这笔现金,也是可以运转的。说明肯定有很大比例的现金就是存着活期。

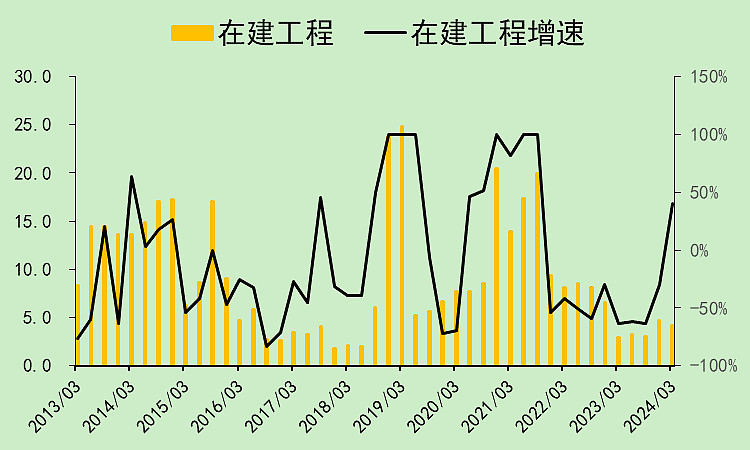

在建工程少。

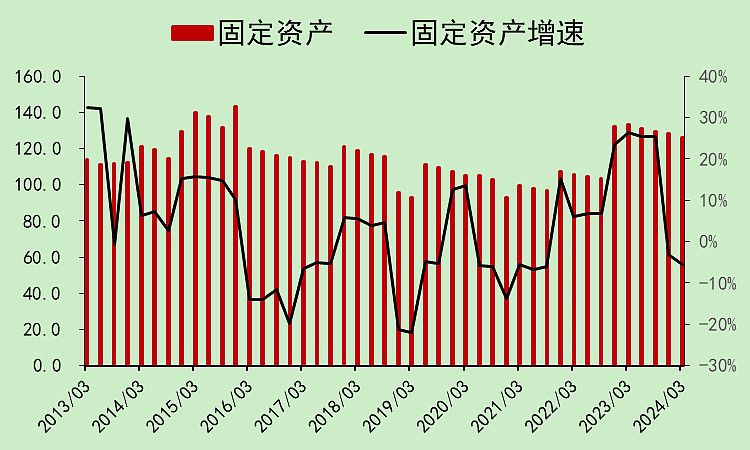

固定资产少。

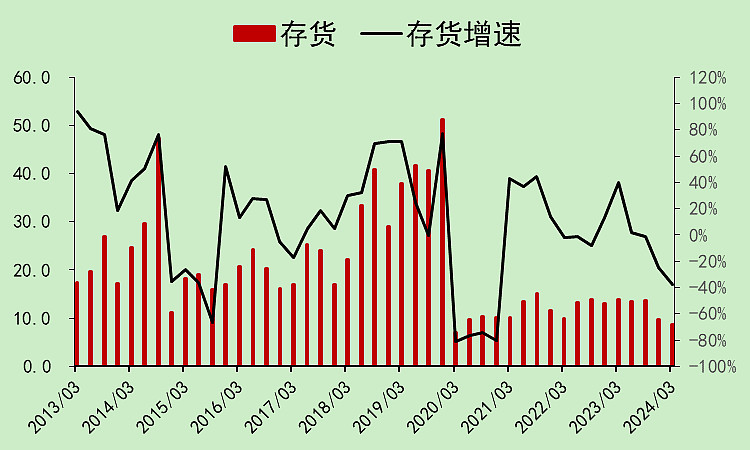

存货少。

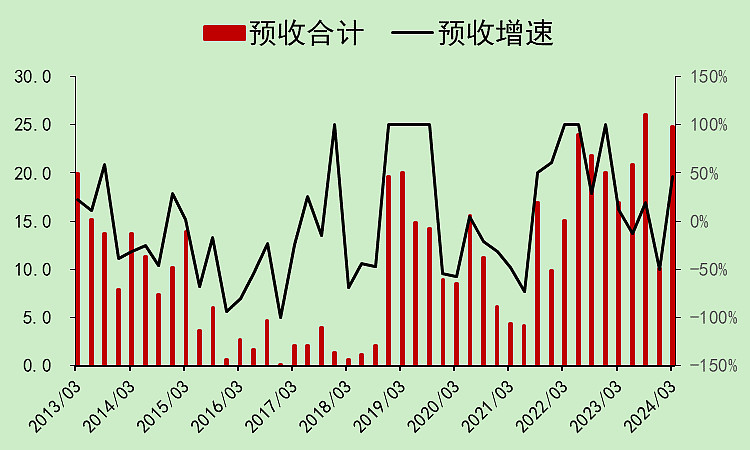

预收不错。

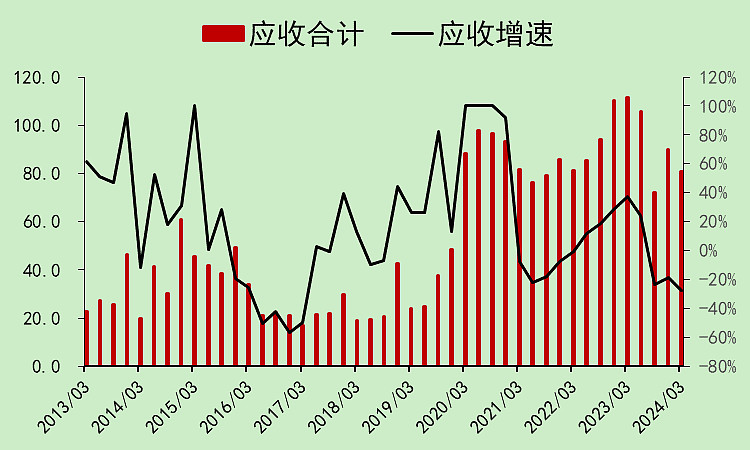

应收也不错。

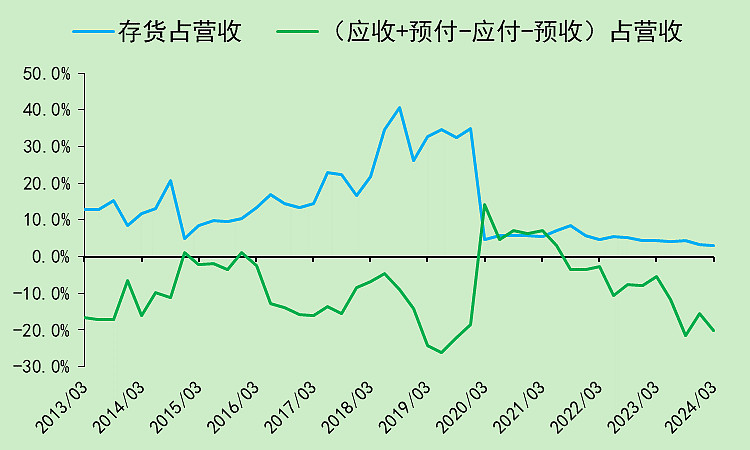

占款能力提升。

海油工程04:自由现金流

收现能力变强。

自由现金流非常好,远大于净利润。

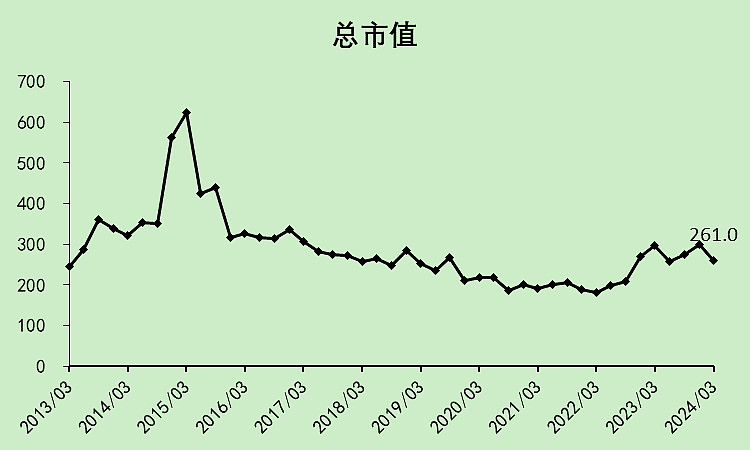

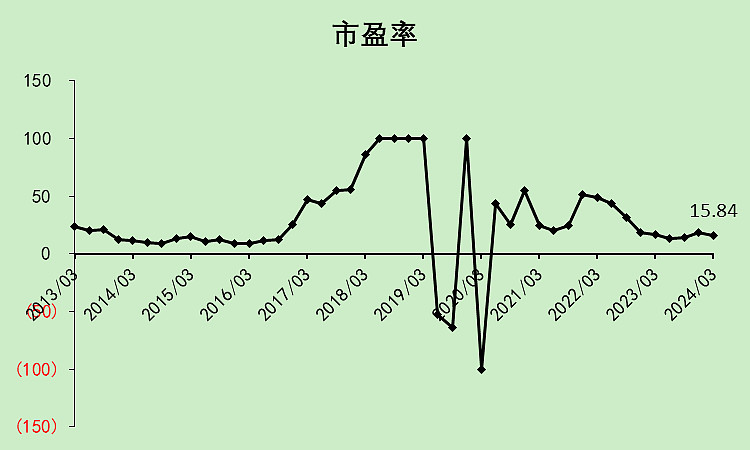

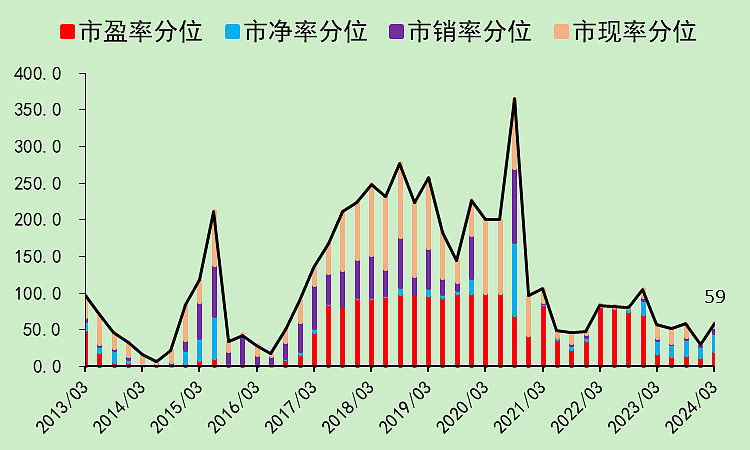

海油工程05:位置估值

没怎么涨过。

市盈率很低,而且利润质量非常高。

各项估值分位特别低。

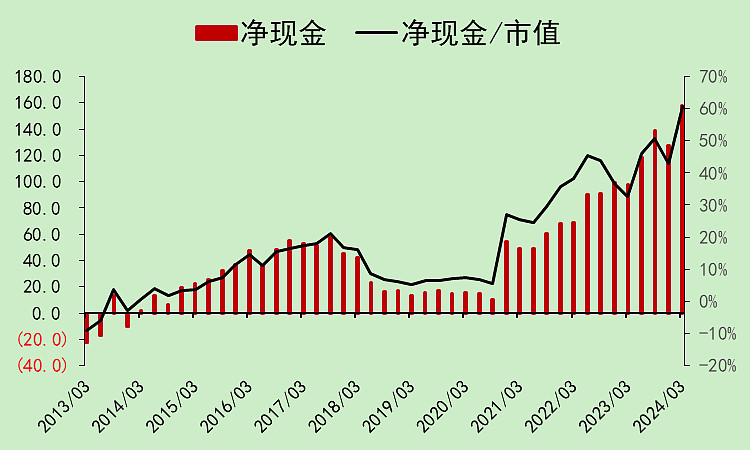

净现金占市值比例是60%。

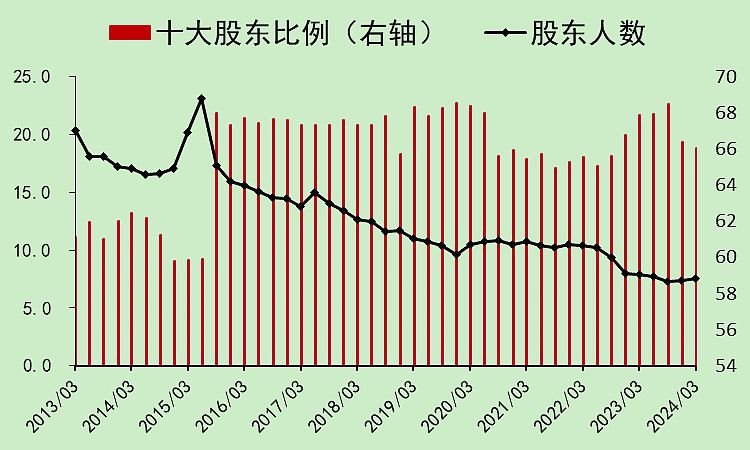

股东人数特别低。

海油工程06:总结

除了营收和毛利率不太好,其它都非常好。

尤其是经营现金流,简直太完美了。

接下来凭借着老爹中国海油的资本支出放量,应该可以继续向上!

关注起来!