中金岭南这个股票我看得都没耐心了,好杂乱的感觉。

我看了大半个小时,愣是不知道该从哪里入手写主营业务分析。

只能直接上财务数据了,主营就不分析了。

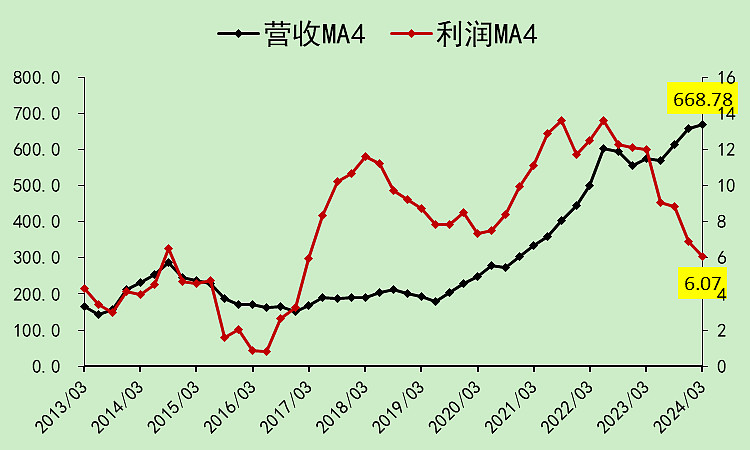

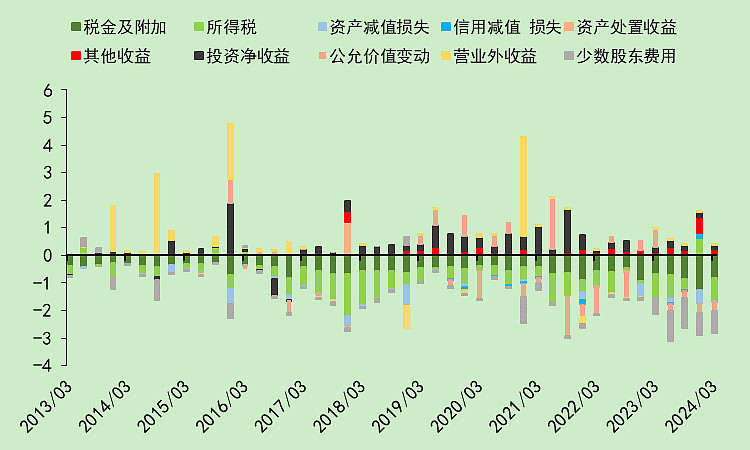

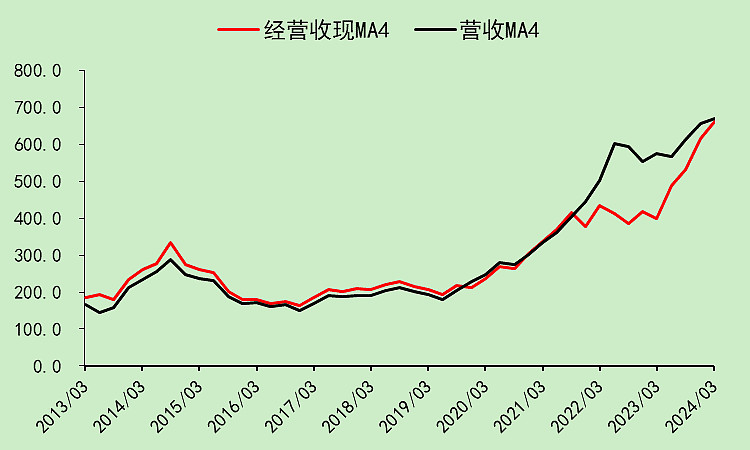

中金岭南01:营收利润

营收增长,是因为合并了方圆系的公司。

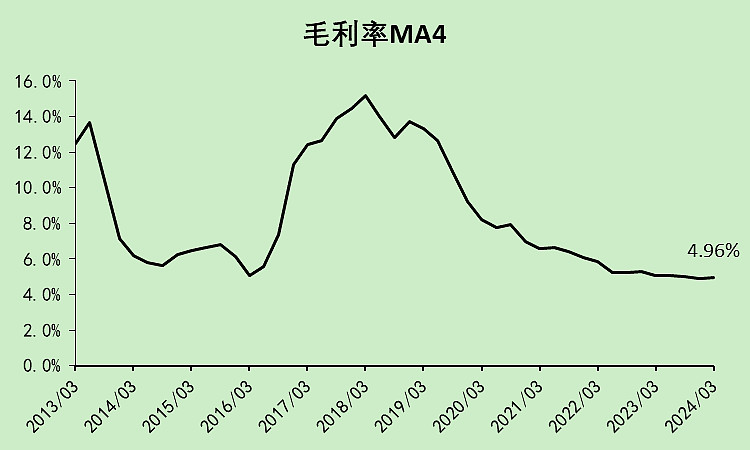

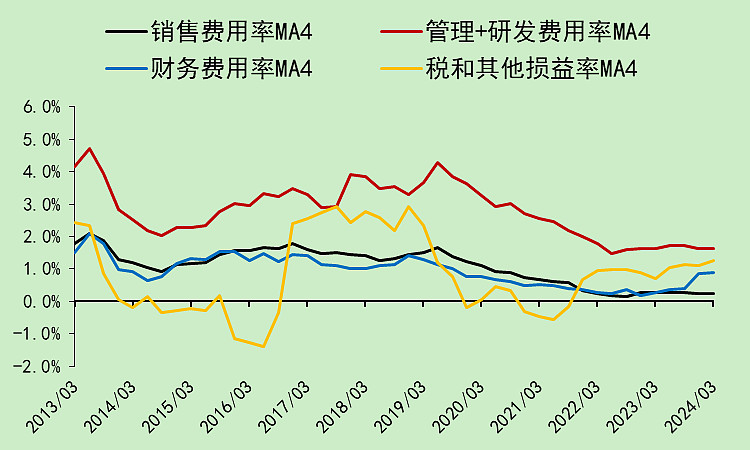

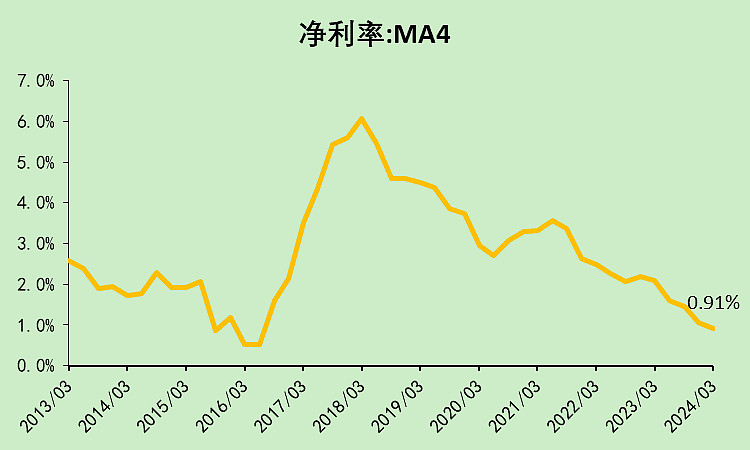

毛利率太低,扣完费用率后,只剩下0.91%。

资产杂的话,这种杂七杂八的收益和损失就特别多。

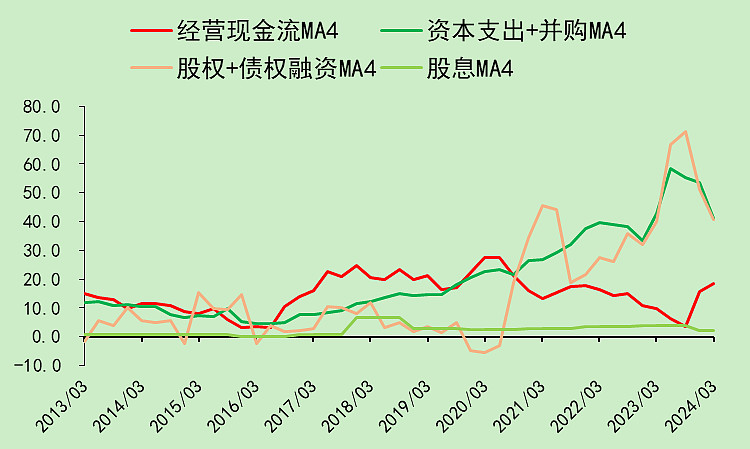

中金岭南02:现金流动

资本支出太大,经营现金流太少,只能不断融资。

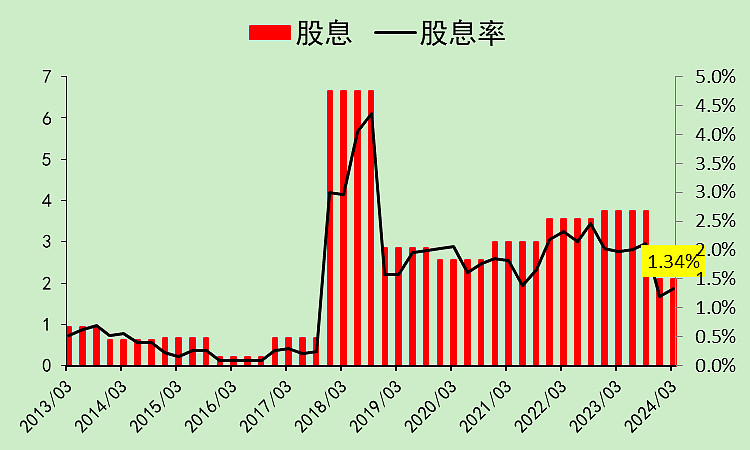

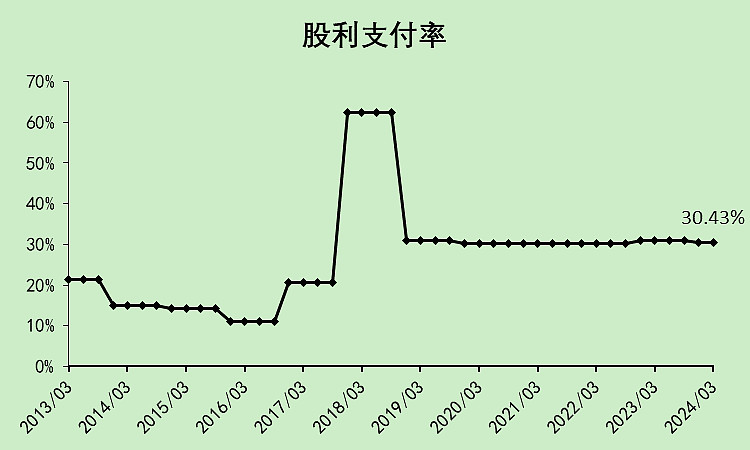

分红少,股息率低。

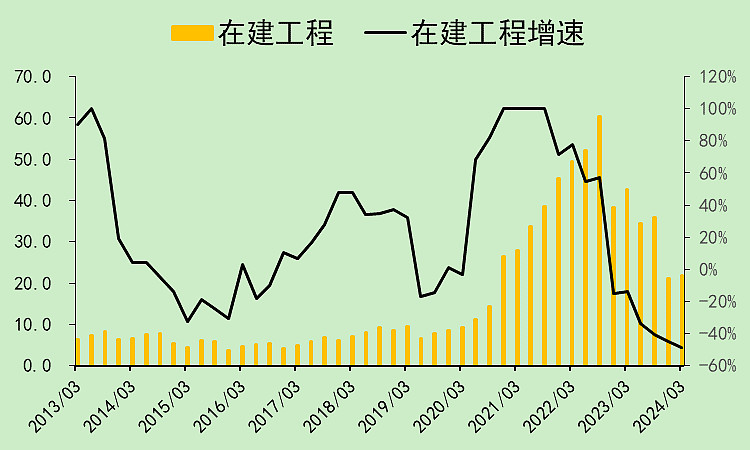

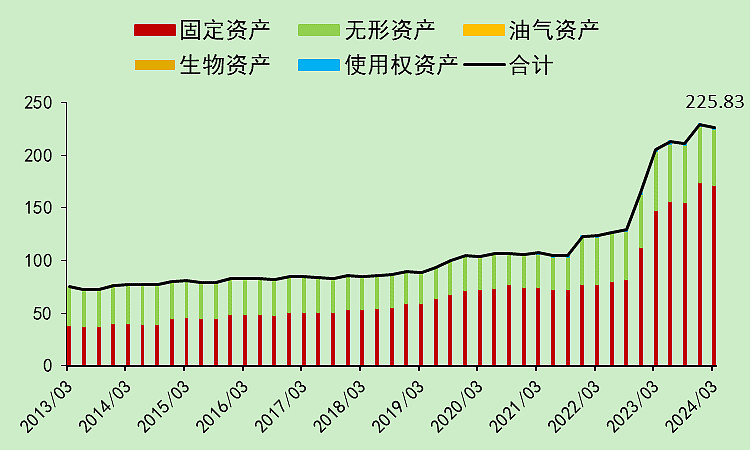

中金岭南03:资产负债

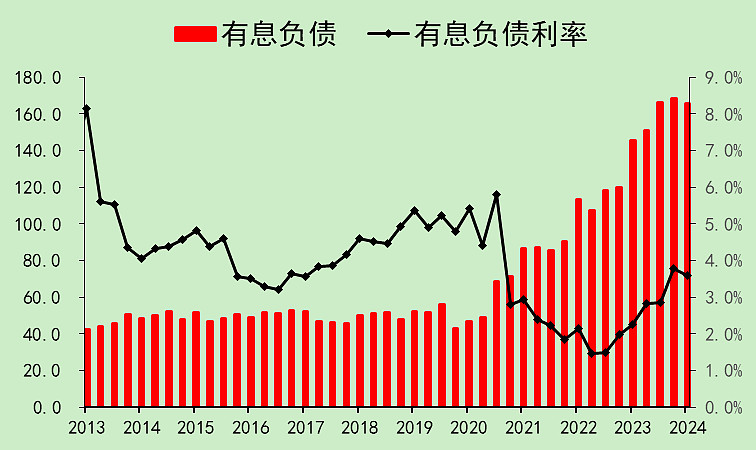

有息负债上升太快。

在建工程转固不少了。

固定资产增加比较多,无形资产(矿权和土地使用权)变化不大,感觉有些矿开采进度很慢。

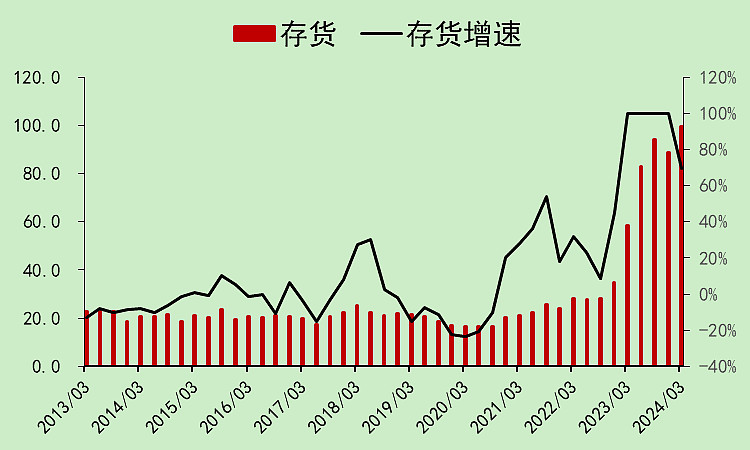

存货增加应该是并表导致的。

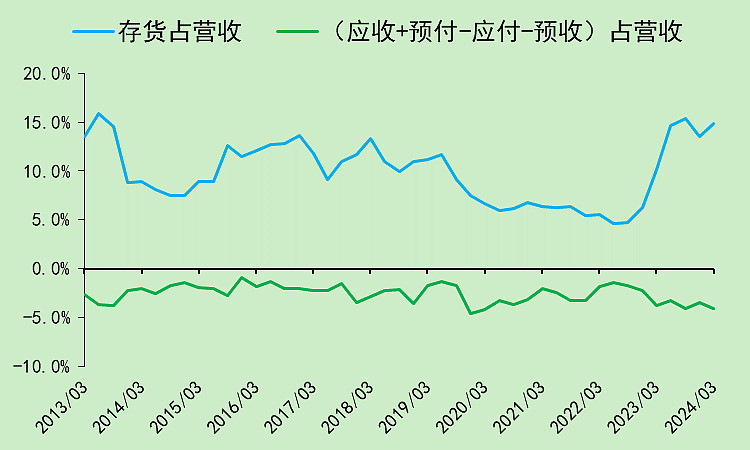

应付增加比较多,所以占款更多了。

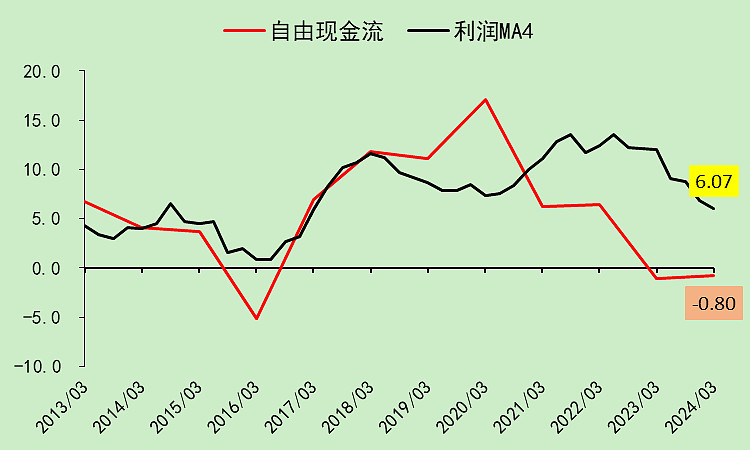

中金岭南04:自由现金流

收现能力最近有所提升,前两年不好。

自由现金流特别差。

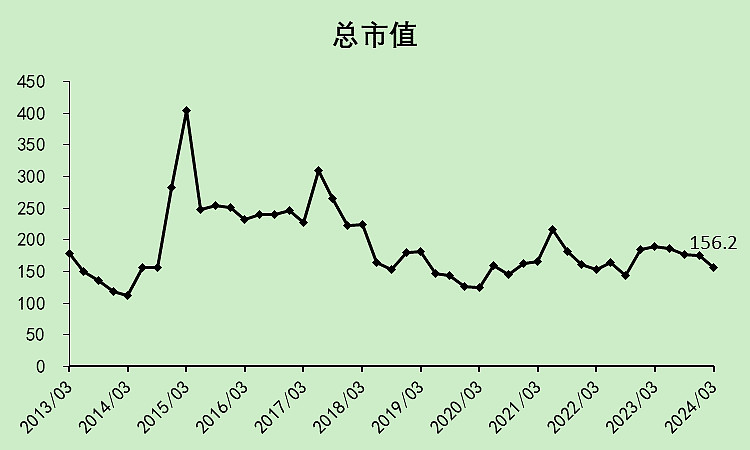

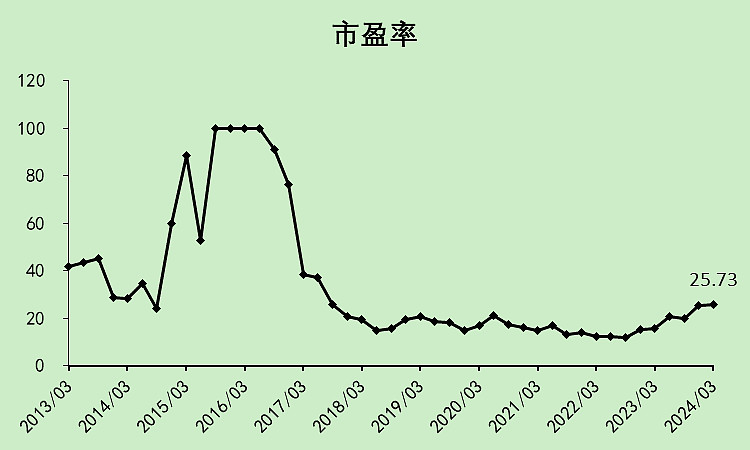

中金岭南04:位置估值

一直在横盘。

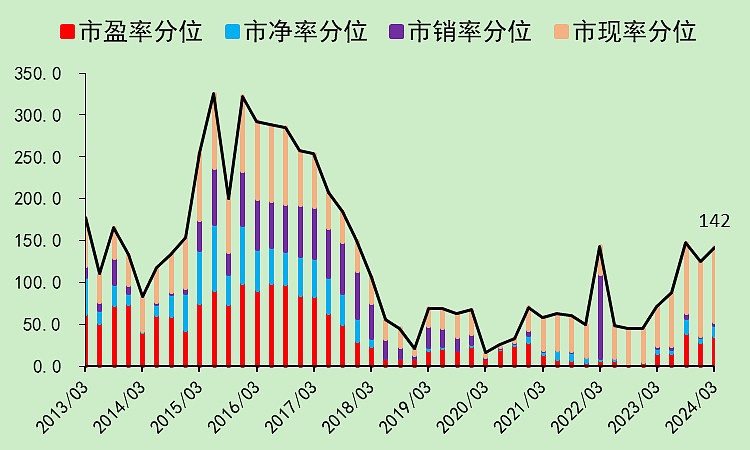

市盈率有所上升,不过我觉得市盈率这个指标对于中金岭南,基本上没什么参考价值。

又看到了一家股利支付率30%的,这就是刚好抠到底线,30%是条很有意思的底线。

PB估值是比较低的,不过2018年以来一直都很低,资产有水分,PB也是无效的。

所以我都不知道这个股票该参考什么去估值。

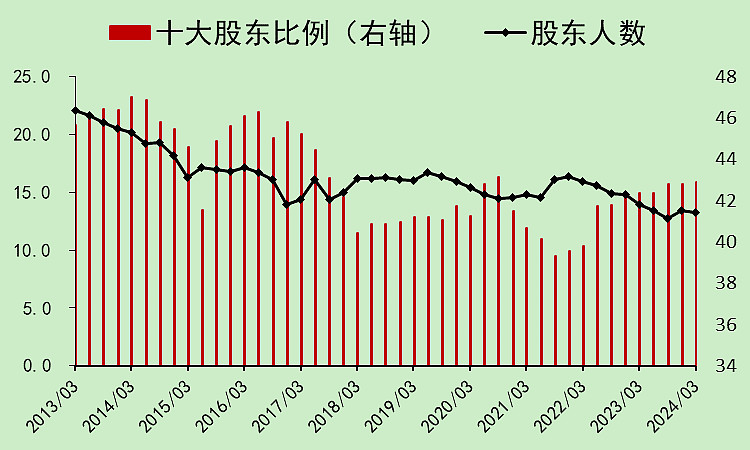

股东人数不断下降,这点还不错,至少横盘阶段把不坚定的人都洗掉了。

也没有股东减持。

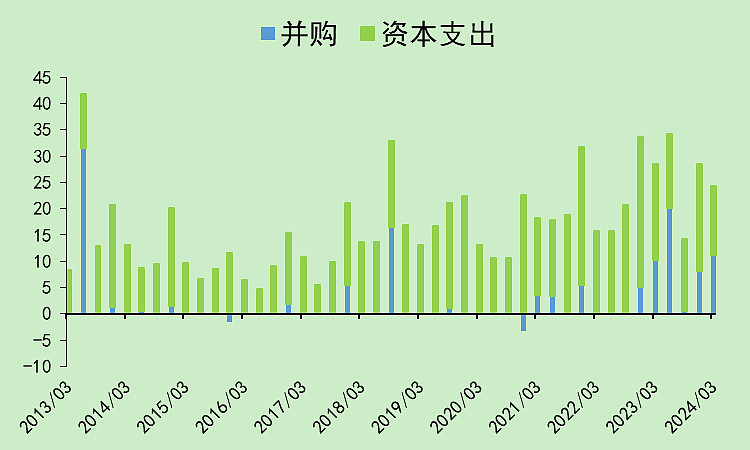

中金岭南06:行业产能变动

汇总A股铅锌行业所有股票:['中金岭南', '兴业 银锡', '盛达资 源', '国城 矿业', '锌业 股份', '中色 股份', '罗平 锌电', '西藏 珠峰', '驰 宏锌锗', '豫 光金铅', '株冶 集团', '华钰 矿业', '金 徽股份', '新 威凌']。

我们发现铅锌行业的资本支出是不大的,现在更多的是在做行业并购整合。

所以,从这里我觉得铅锌价格涨的概率比较大。

中金岭南07:结论

这家公司很难研究,资产和收入结构太过复杂。

不过打分打出来倒是还行。

主要是股东结构比较好,长时间横盘已经把不坚定的人都洗出去了。

财务指标没有什么硬伤,也没有亮点。

只有分红少了点,但它在扩张,也就不能太计较分红了。

最后就是博铅锌价格了,根据行业资本支出状况,我猜铅锌价格会涨,所以这个股票可能还真的有机会。(这是一季报数据的结论,现在铅锌已经涨了不少了,结论可能已经失效,需要二季报再验证)

但长期看,这家公司的投资价值是不高的,和紫金 矿业的管理能力差太远了。

PS:最后,我去问了我们的铅锌方面的研究员,观点是:铅的供给维持紧缺,需求比较强;锌的供给紧缺状态已经缓解了,消费需求一般。