万向钱潮当年也算是一家非常有名的公司,如今好像已经消失在公众视野里了。

股价从2018年之后一直都在横盘。

按照股谚,横有多长,竖有多高。

可是这公司好像没有什么爆发的潜力。

当然,也许是我眼拙。

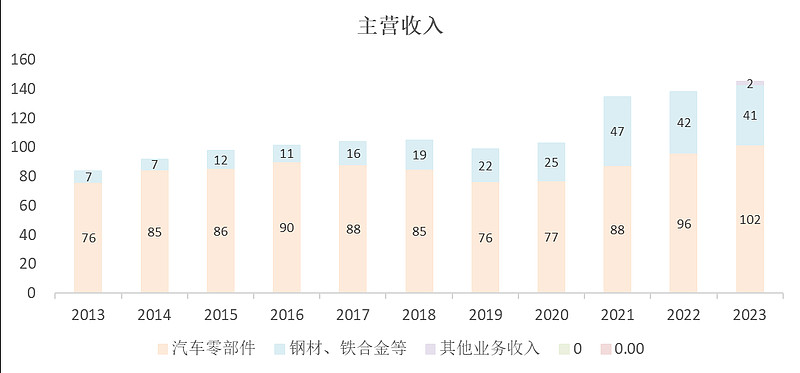

万向钱潮01:主营概况

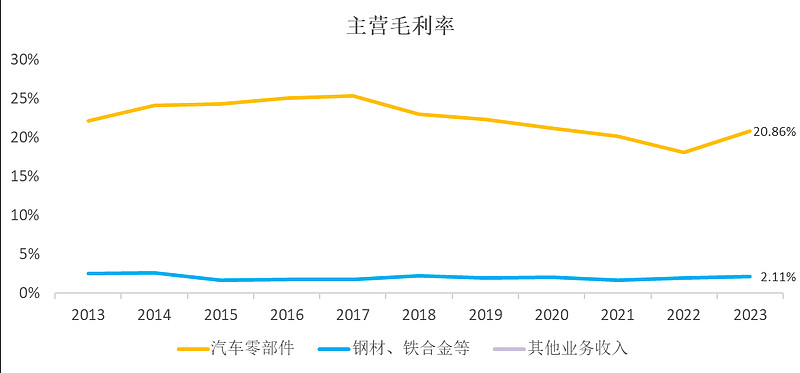

主营是汽车零部件,剩下的是钢材贸易。

汽车零部件毛利率20.86%,钢材贸易是不赚钱的生意。

公司年报里早就已经不对汽车零部件做分类了,只能看2008年的营收结构,主要就是底盘、传动系统、轴承。

2023年的汽车零部件营收大概是2008的1.7倍。

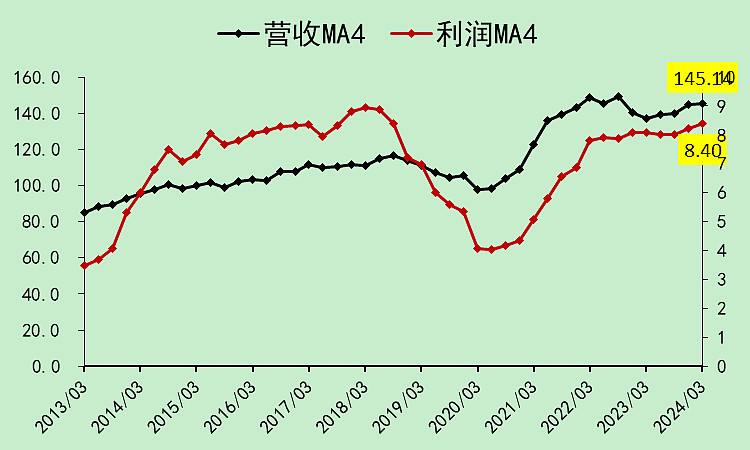

万向钱潮02:营收利润

汽车零部件从2011年到2020年,这十年间,基本上没有增长。

2021-2023年,受益于新能源汽车的快速发展,出现了年均10%左右的增长。

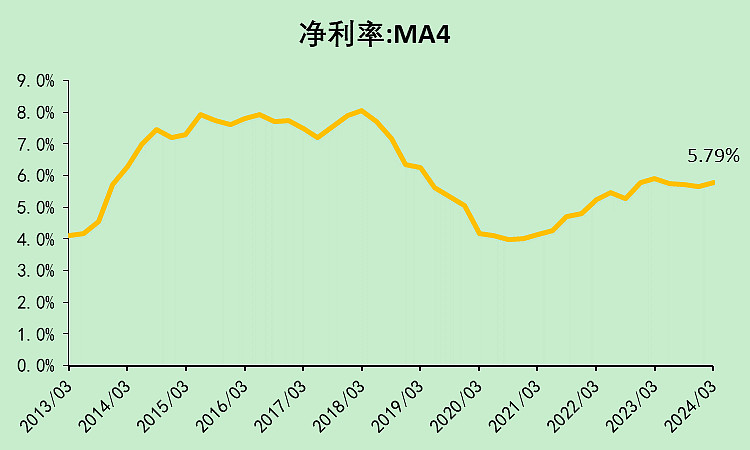

但净利润还没有超过2017年的水平。

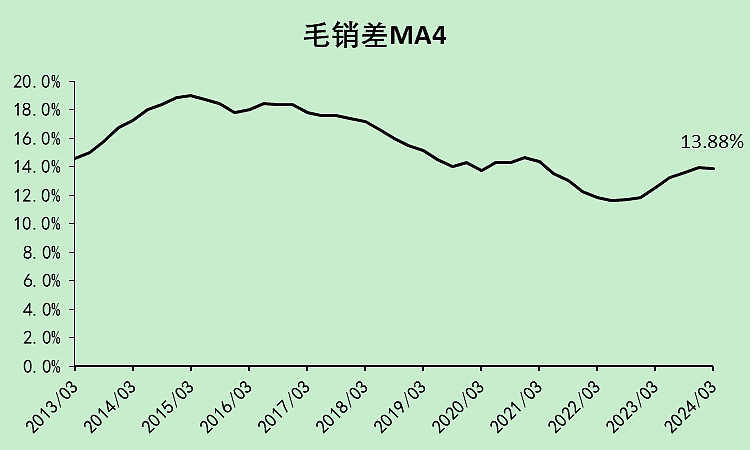

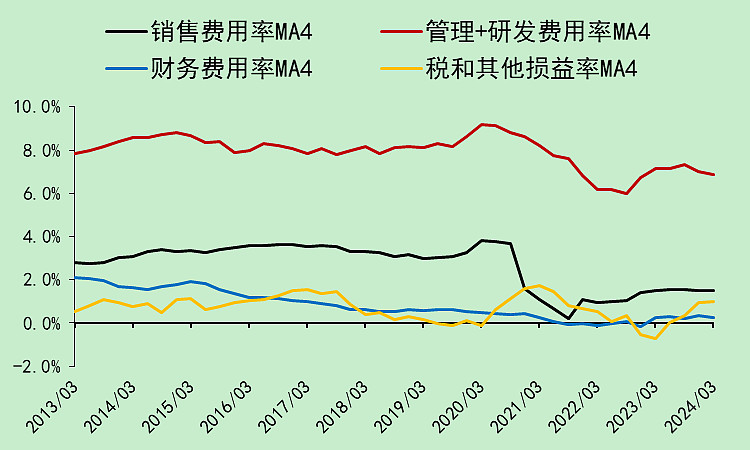

毛销差回不去了。

管理费用率也低了。

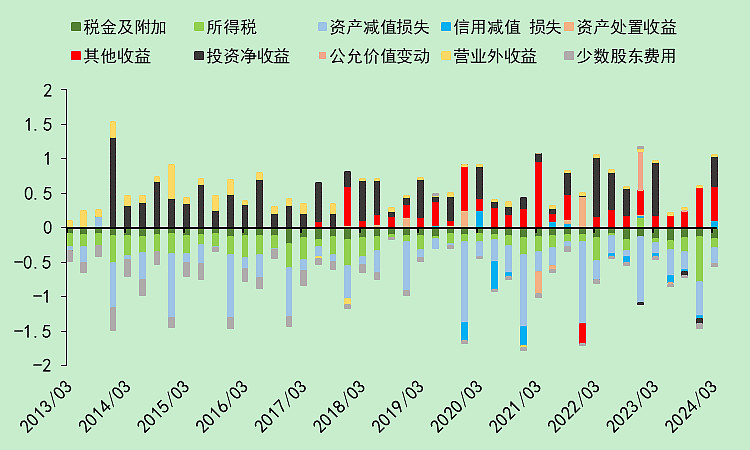

这公司还有个奇怪的地方是,每年都有不少的投资收益和资产减值,但两者可以抵消掉。

资产太杂了。

净利率回不去,一方面是零部件的毛利率还没恢复,另一方面是贸易业务的低利润率属性导致的。

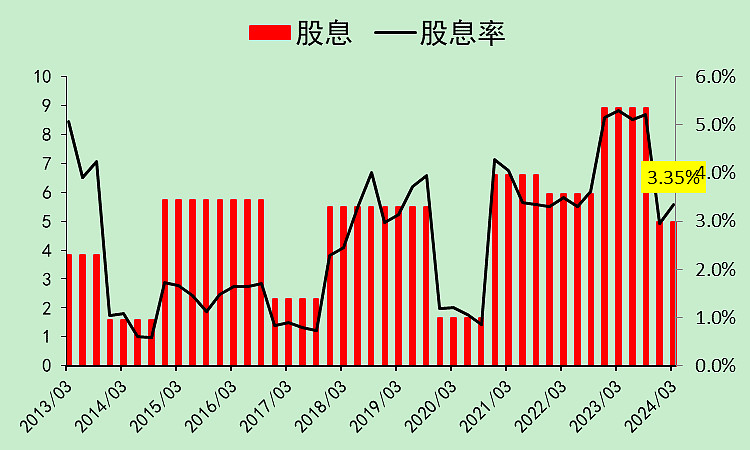

万向钱潮03:现金流动

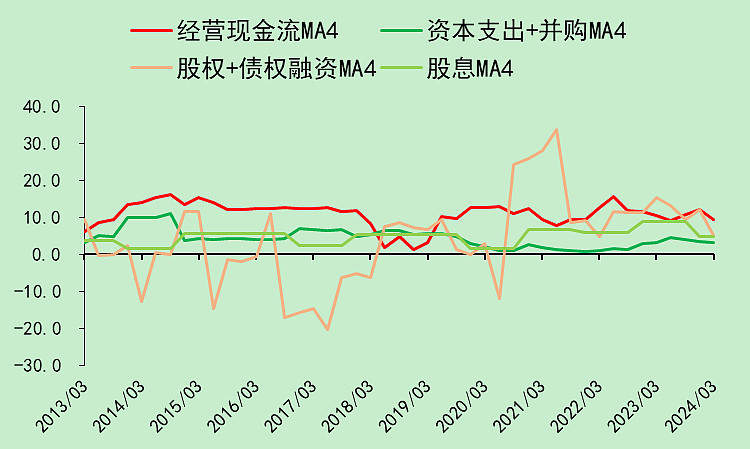

经营现金流很差。

分红还行。

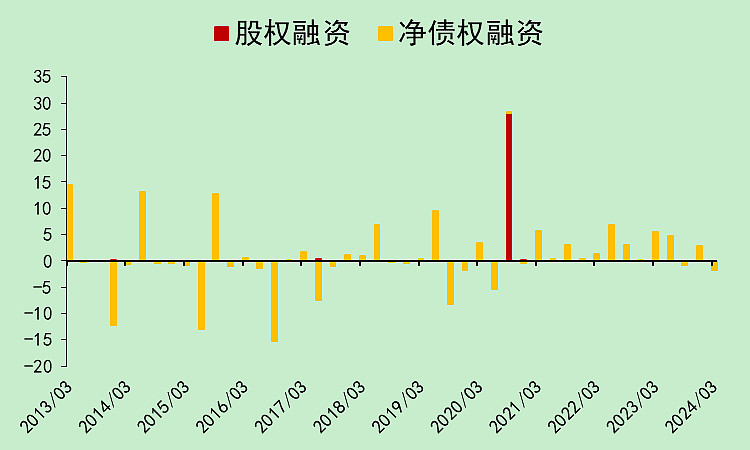

但是2020年有笔28亿的定增(定增用途写的是100%补充流动资金![]() ),另外陆陆续续贷款不少。

),另外陆陆续续贷款不少。

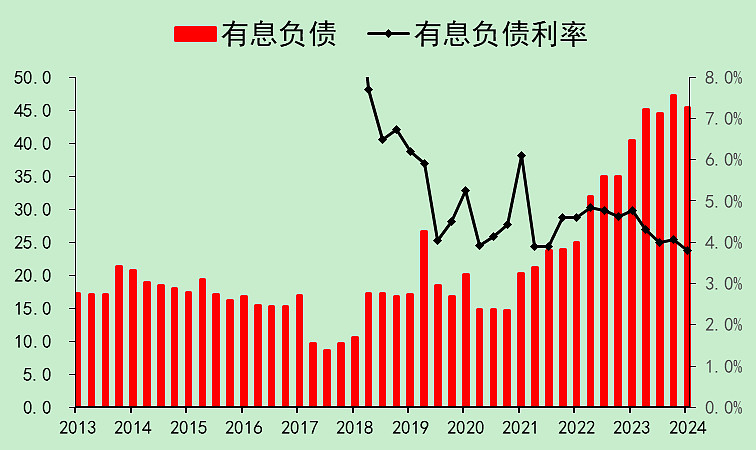

有息负债最近这几年大幅增加,达到47亿,利率3.81%。

另外还有那一笔定增拿了28亿。

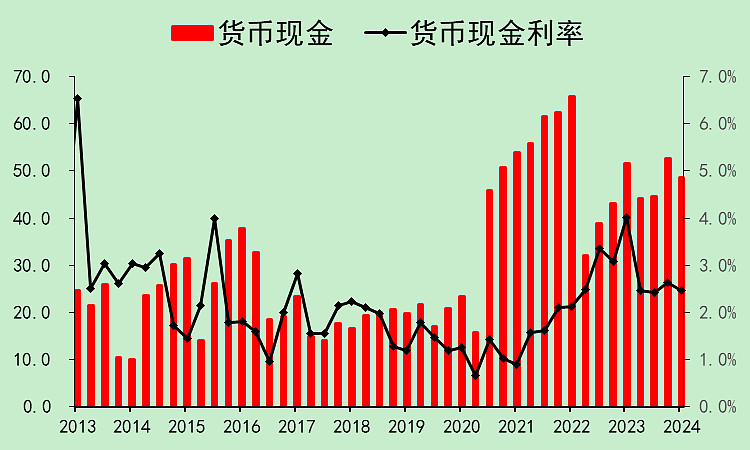

目前现金是48.5亿,存款利率是2.47%。

从图中,我们发现,2022年二季度现金突然减少了40亿。

这40亿去了哪里?

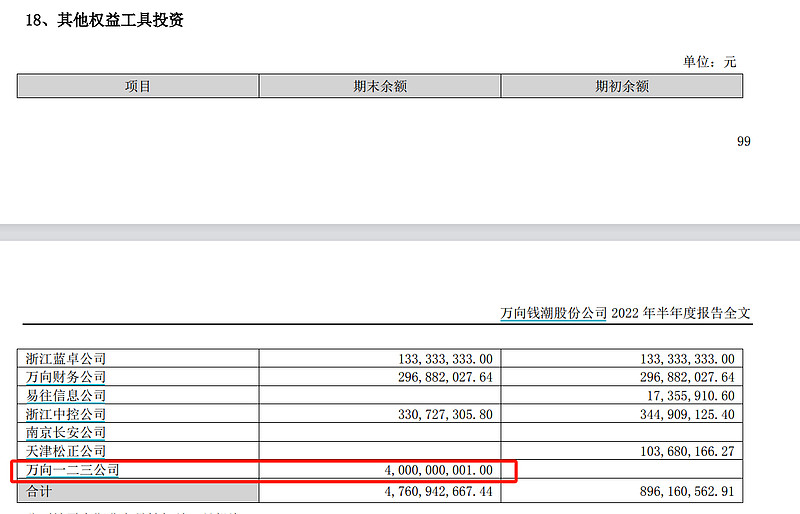

万向钱潮04:投资万向一二三

40亿买了万向一二三公司的股权,持股比例为10.91%。

万向一二三的前身是美国老牌锂电池企业A123。2011年7月,A123陷入破产困境,最终由万向集团以近2.6亿美元的价格接手。10年过去,万向一二三已经成为万向集团重要的电池业务板块,电池产品已锁定大众、宝马、奥迪、雷诺、通用、保时捷、戴姆勒奔驰、沃尔沃、捷豹路虎、斯特兰迪斯海外顶级主机厂订单。

算一下,40亿的股权,对应的股权比例是10.91%,那么这家公司投时估值367亿。

万向集团10年前买的时候,只花了2.6*7.1=18.5亿人民币。

![]()

![]()

![]()

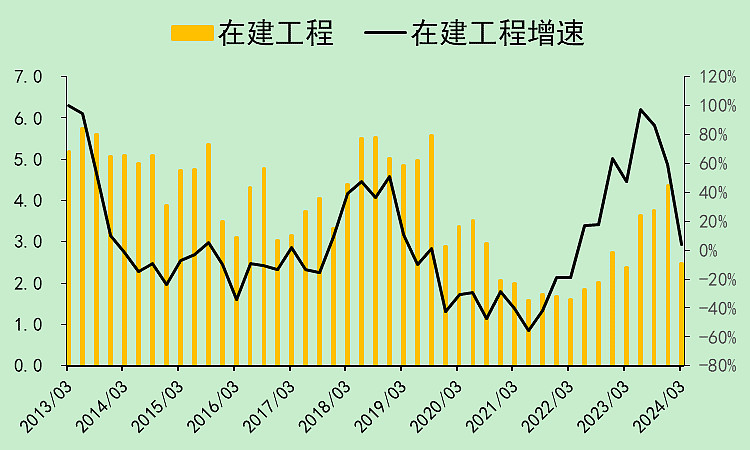

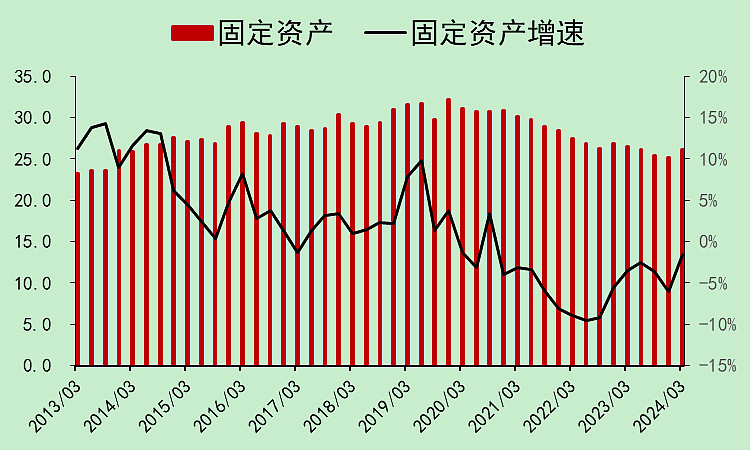

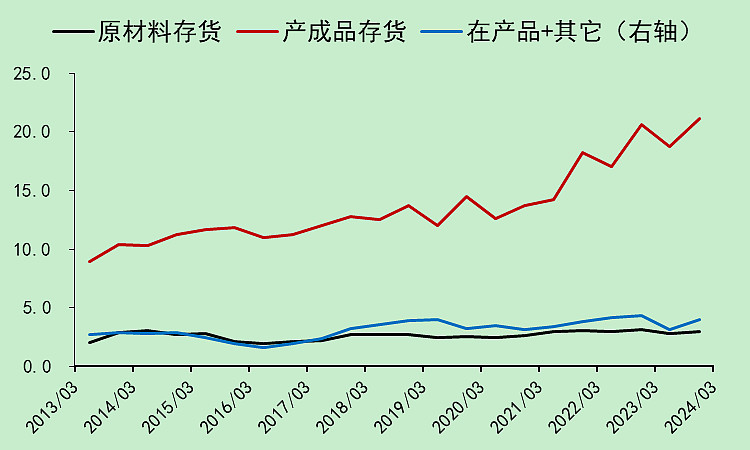

万向钱潮05:资产负债

资本支出少,在建工程就少。

固定资产不断折旧,没有新的产能。

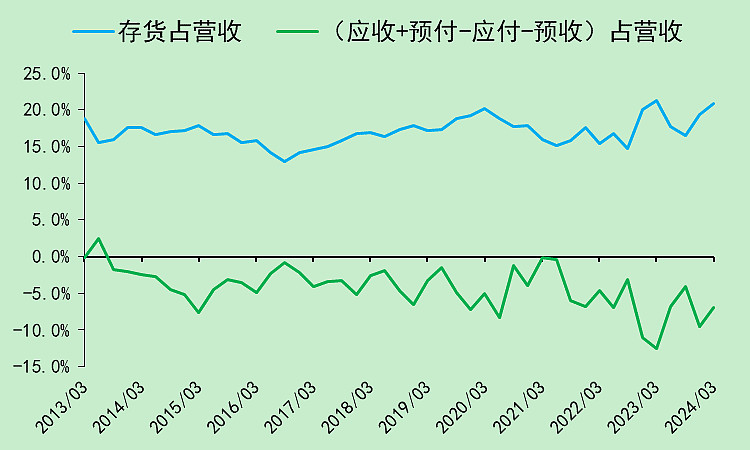

产成品存货积累了不少。

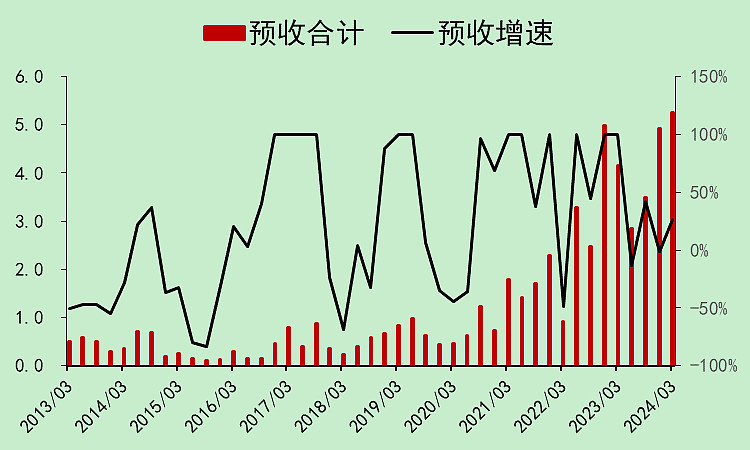

应收增加不如应付,预收增加,所以占款能力提升。

万向钱潮06:自由现金流

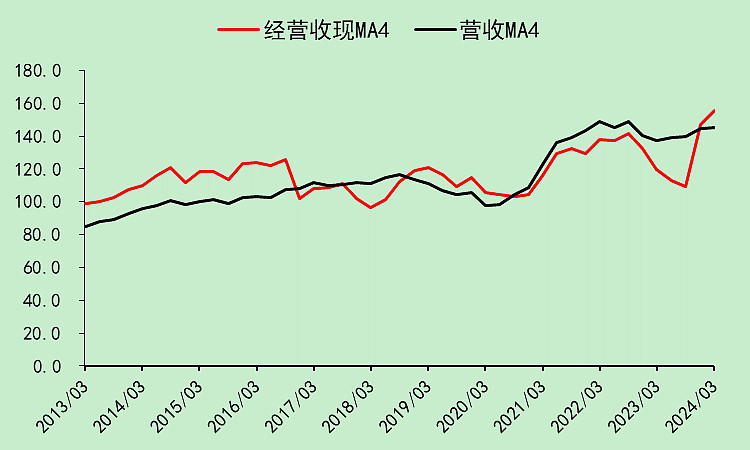

经营收现能力变强。

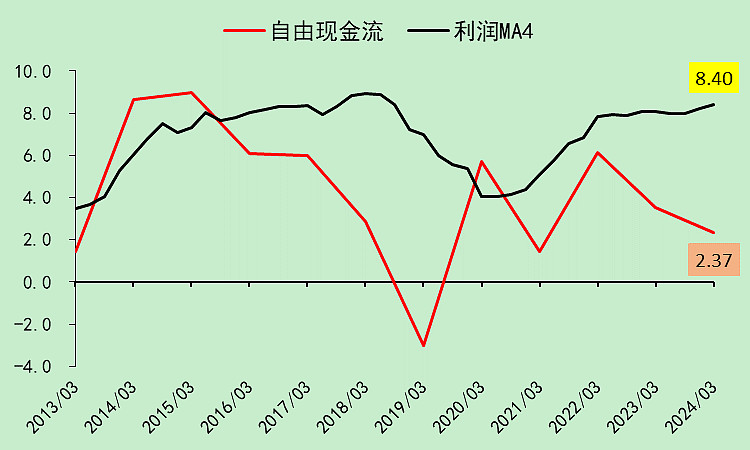

自由现金流不行,因为它有不少是投资收益,另外就是存货提升太多。

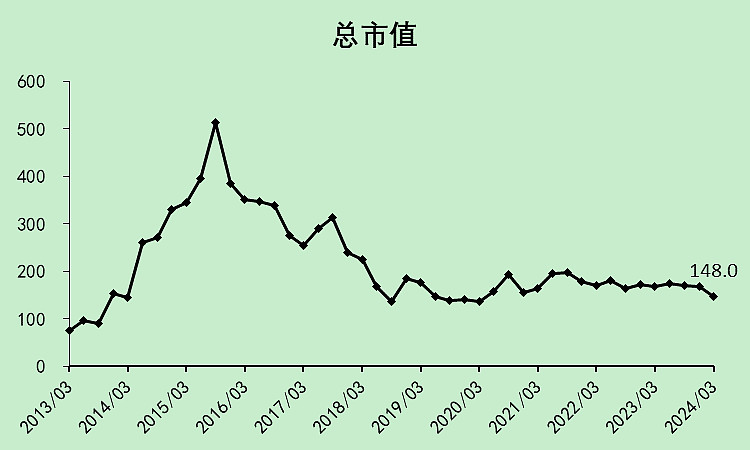

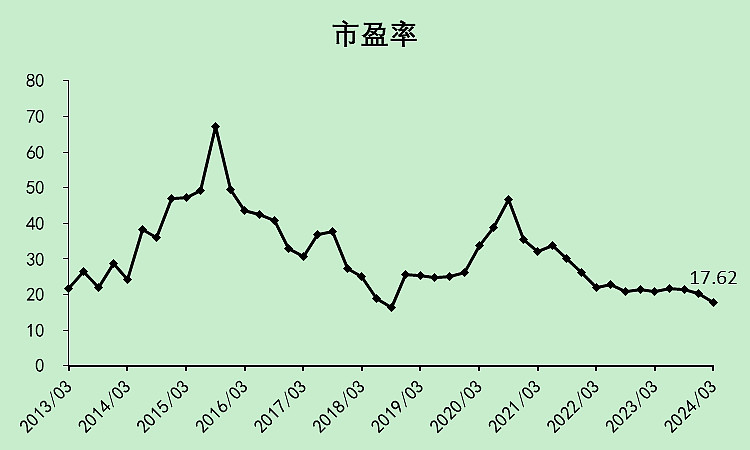

万向钱潮07:位置估值

横有多长,竖不知道有没有。

市盈率确实很低,但利润质量不行。

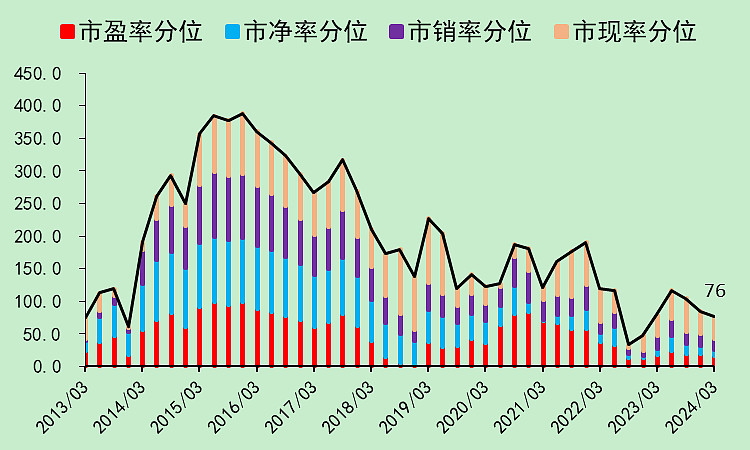

各项估值分位算是很低了。

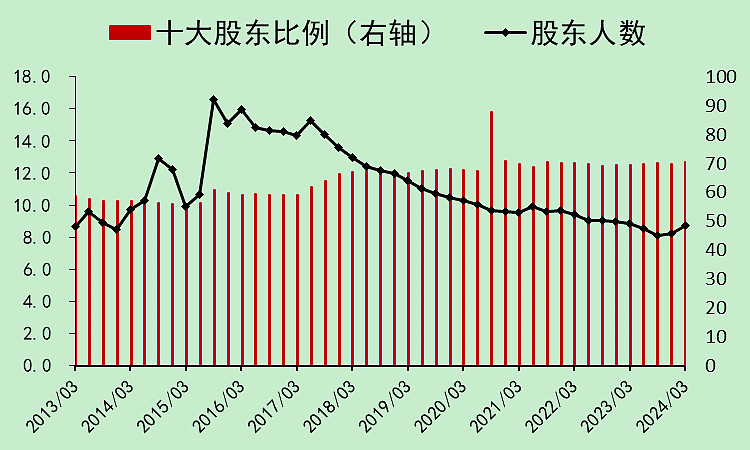

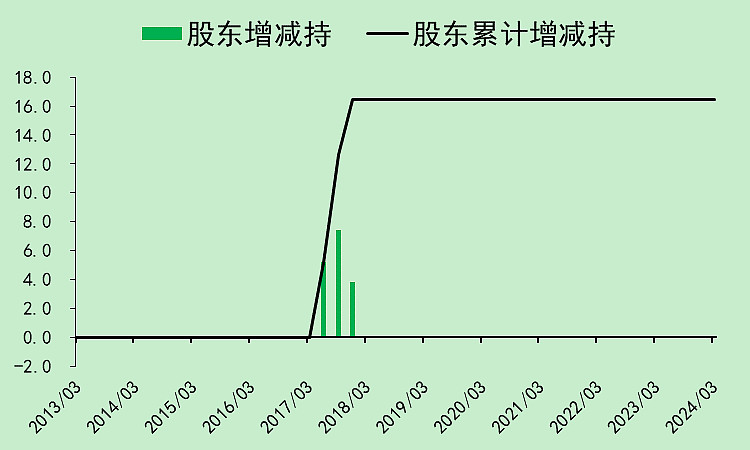

股东人数缓慢下降,这么磨,都受不了,换股了。

股东没有减持行为,以前有过增持,但最近这么多年也没有增持了。

万向钱潮08:结论

不及格,没啥亮点。

40亿买股权这个事,到底值不值?

我在想,这公司横了那么久,会不会在憋大招。。。但我真的看不出来。