说起福耀玻璃,可能名声还没曹德旺这个名字响亮,这是一位值得尊敬的企业家。

所以,我相信这是一家非常踏实的企业。

今天我们就来学习一下,福耀玻璃的财务情况。

福耀玻璃01:竞争格局

福耀玻璃在全球汽车玻璃市场的主要竞争对手包括:

1. 旭硝子(AGC):日本公司,是全球领先的玻璃制品供应商之一。

2. 板硝子(NSG):同样是一家日本公司,也是全球汽车玻璃行业的重要参与者。

3. 圣戈班(Saint-Gobain):法国公司,提供多种建筑材料和玻璃制品,包括汽车玻璃。

其中这四家企业(CR4)的市场占有率高达80%以上。

好了,这个行业的竞争格局基本上已经形成。

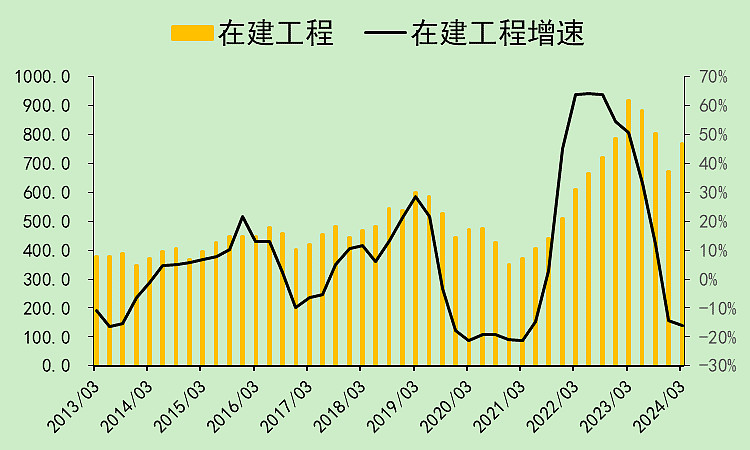

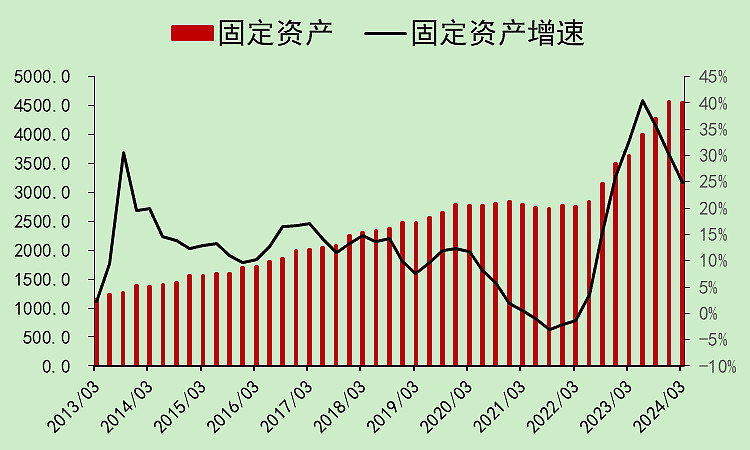

福耀玻璃02:下游需求

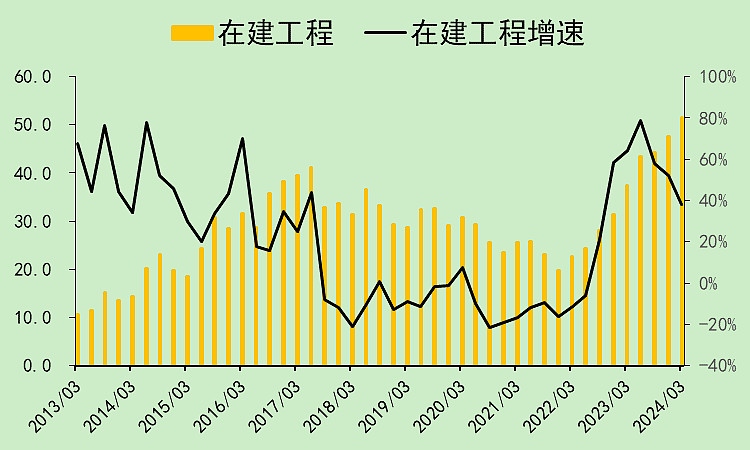

这里我们把A股所有的汽车股合并的固定资产和在建工程贴一下,大概就可以反映中国的汽车玻璃需求预期了。

A股的汽车整车板块,固定资产增速依旧在25%以上,即使增速在下降,也依旧比大部分行业增速要高。

所以,汽车玻璃的下游需求大概率没有问题,至少中国没有问题,美国不知道。

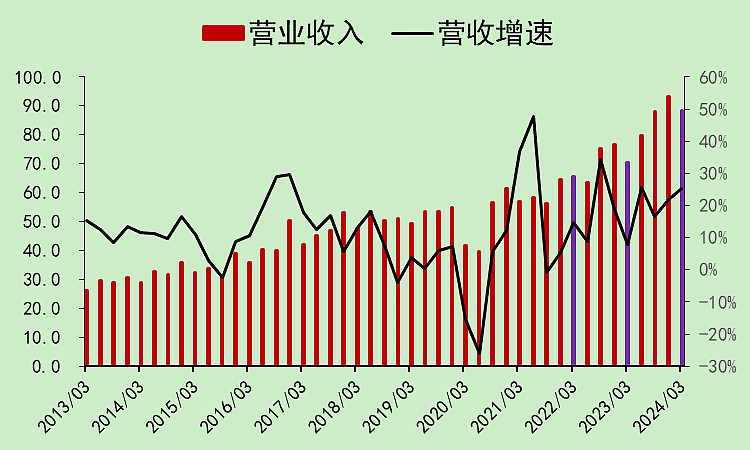

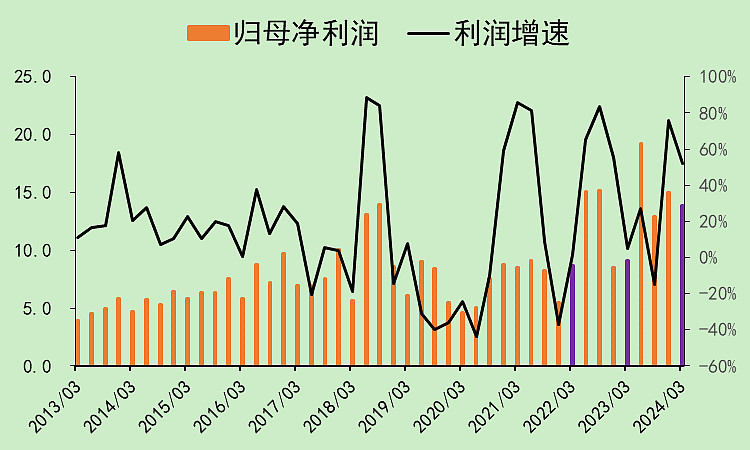

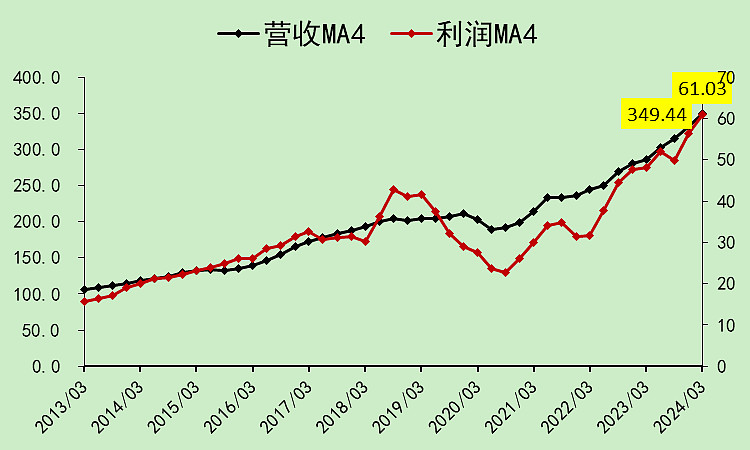

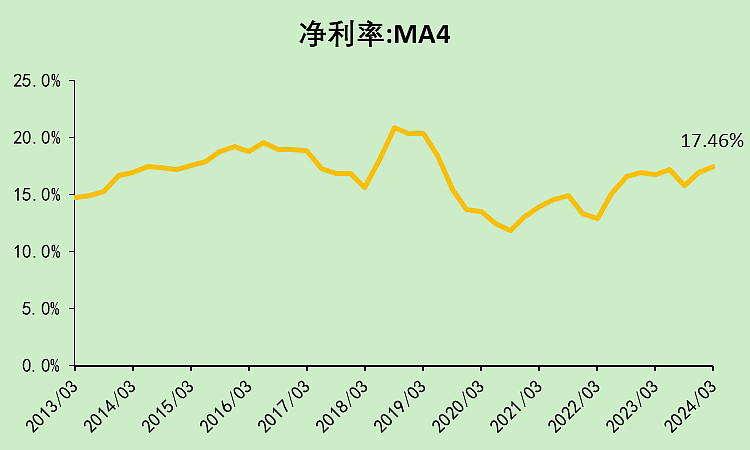

福耀玻璃03:营收利润

福耀玻璃最近的营收增速比较高,而且增速还在上升。

利润的波动更大一些,也是上升的。

看趋势图,利润的势头更猛一点。

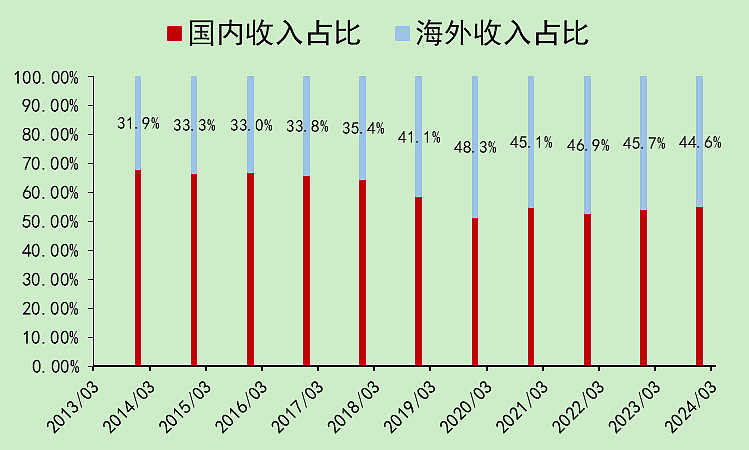

海外营收占比44.6%,厂子是在美国的,问题应该不大。

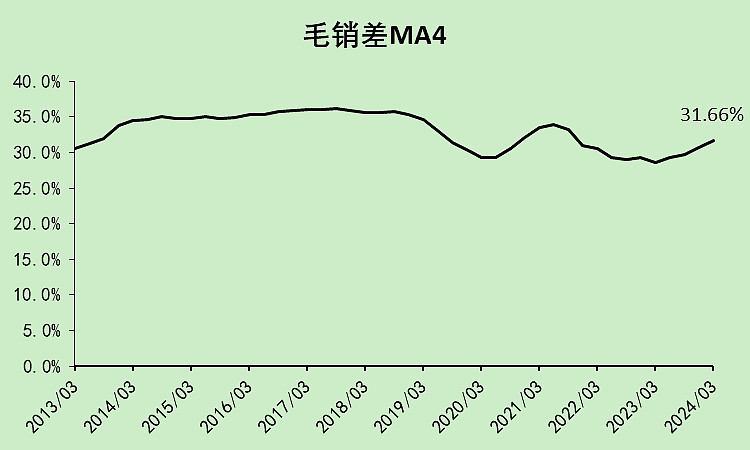

毛销差最近略有回升。

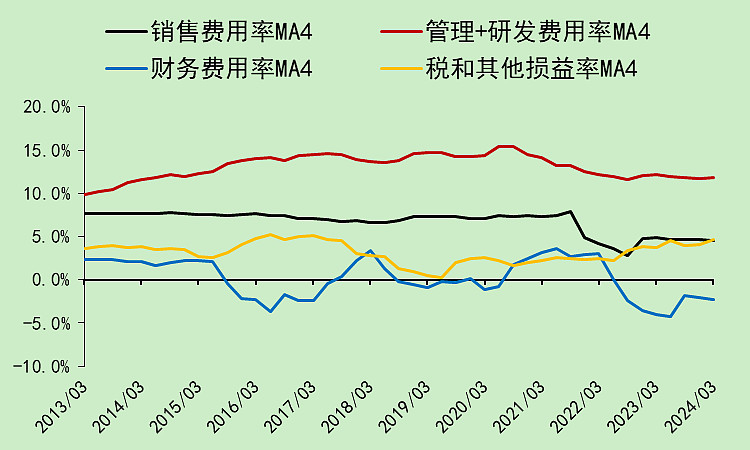

管理费用率和财务费用率都是回落趋势。

净利率自然就往上走了。

其实从费用率上,看得出来,成本控制地非常好。这个企业是在制造业里杀出来的,制造业拼的就是成本和技术。

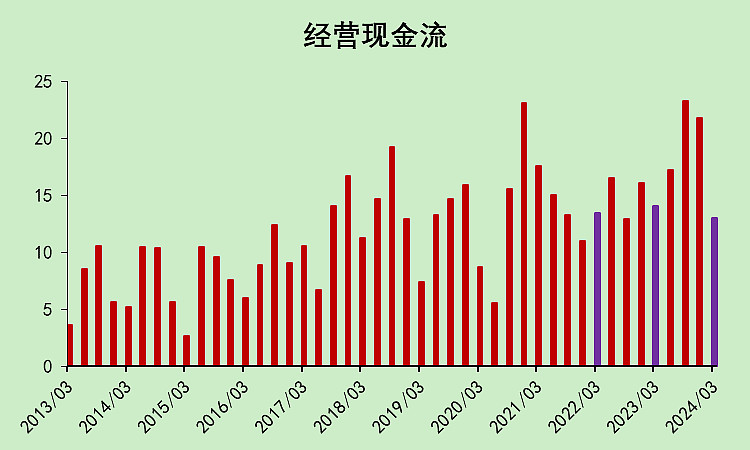

福耀玻璃04:现金流动

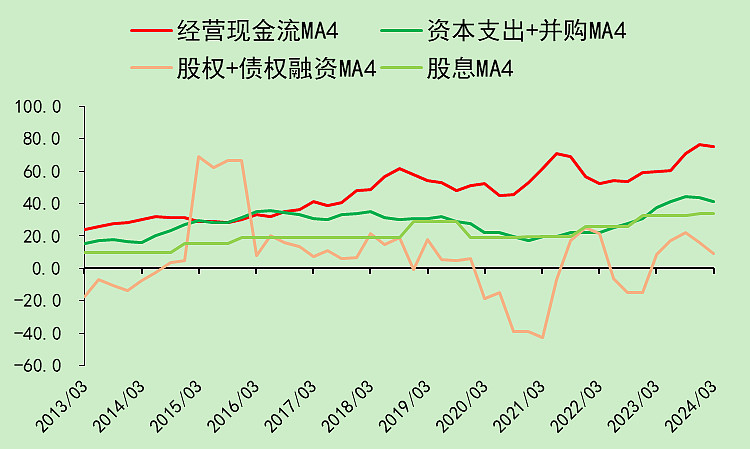

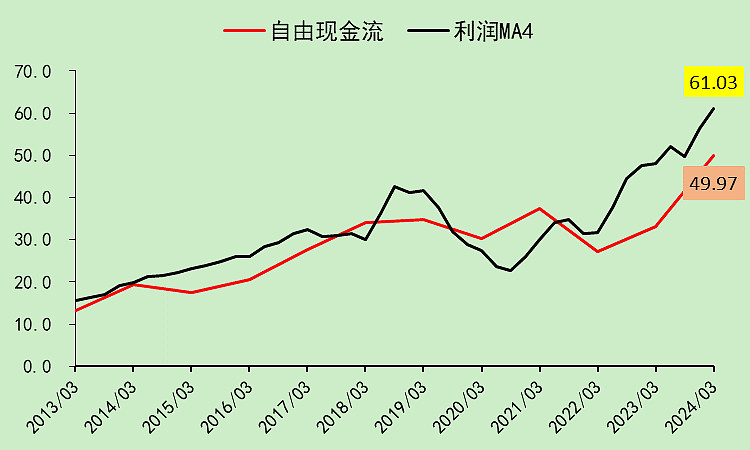

去年的经营现金流比较好,今年一季度稍微差点。

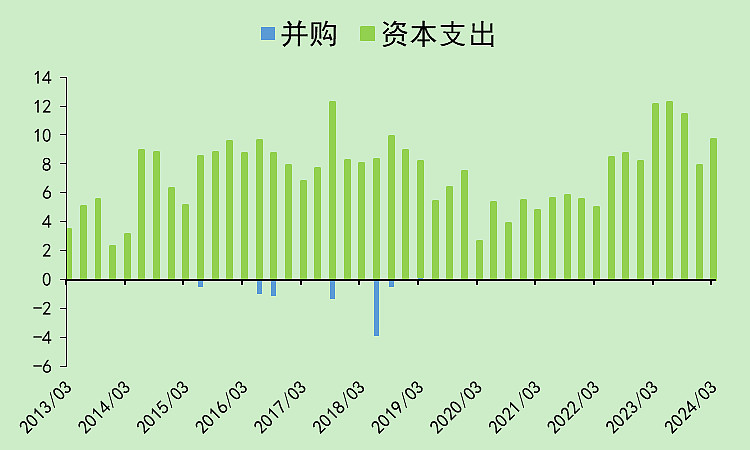

资本支出强度要明显高于2020-2021年,金额不如经营现金流,可以用经营现金流覆盖。

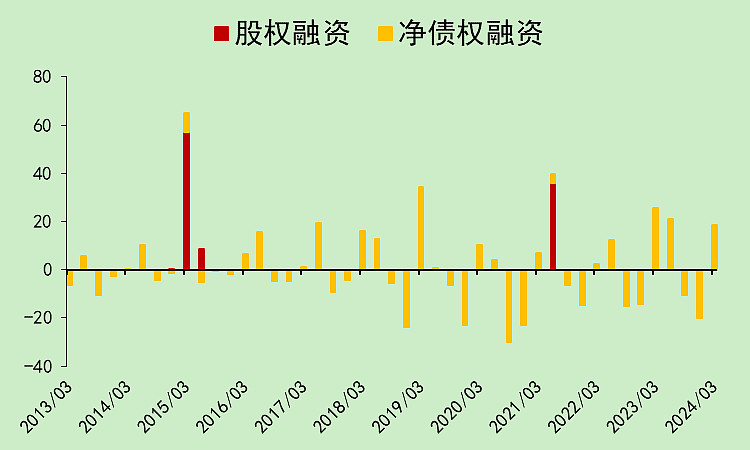

债务应该没有增加。2021年二季度有个股权融资,是增发了H股。

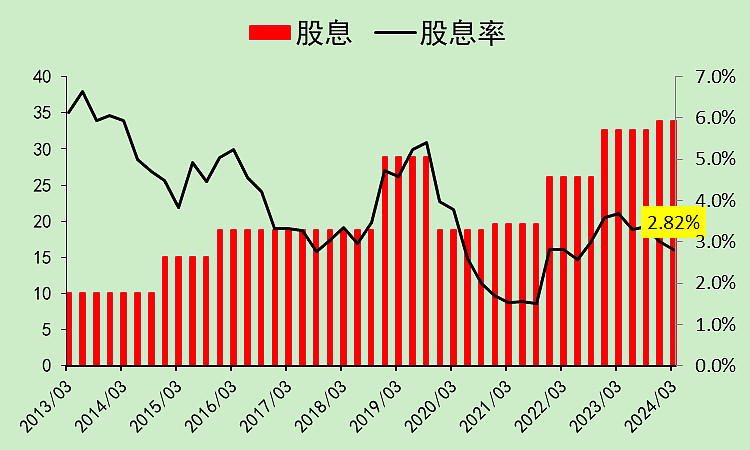

股息最近几年都有增长,目前股息率是2.82%,其实性价比没有2020年之前高了,那会儿是真的高股息。

综合下来,这家公司就是用经营现金流,覆盖资本支出和股息。

福耀玻璃05:资产负债

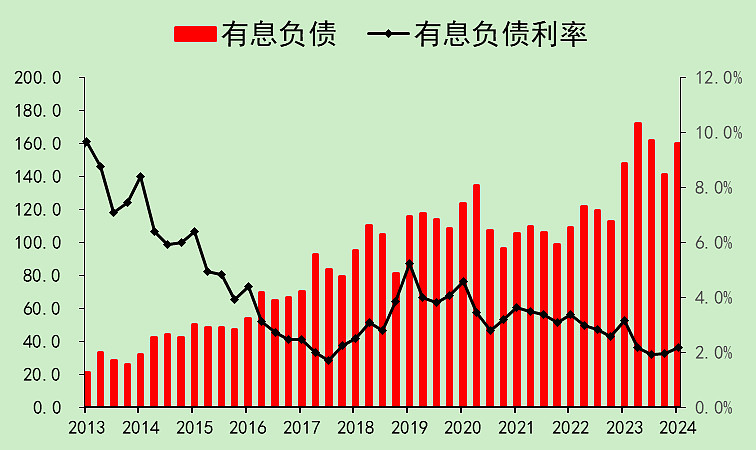

有息负债160亿,综合利率仅为2.18%,这是拿了什么低息贷款啊?

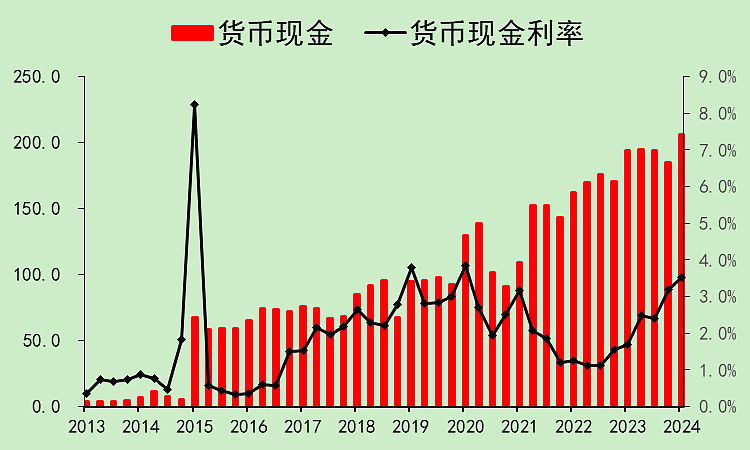

货币资金206亿,存款利率3.51%。

原来它手头有117亿人民币等价的美元货币,在吃高利率的美国利息。

它的大存大贷,原来是在吃息差,而且息差还特别大。![]()

在建工程上升比较多,有几个是美国的厂。

前些年都是保全性资本支出,保持固定资产净值不变。

接下来在建工程转固,就可以扩张产能了。

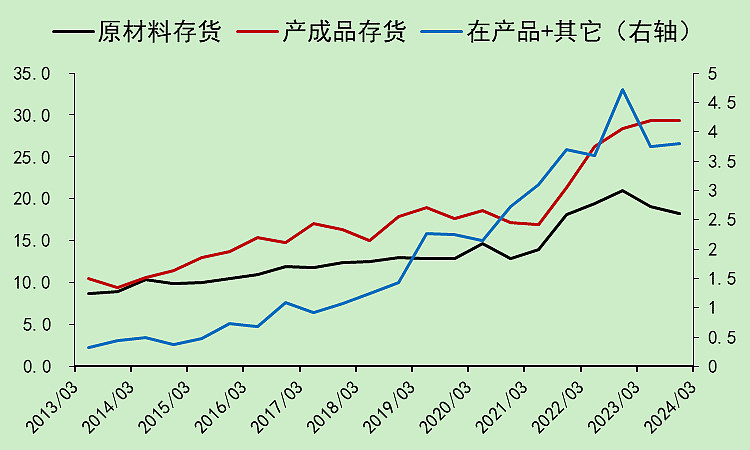

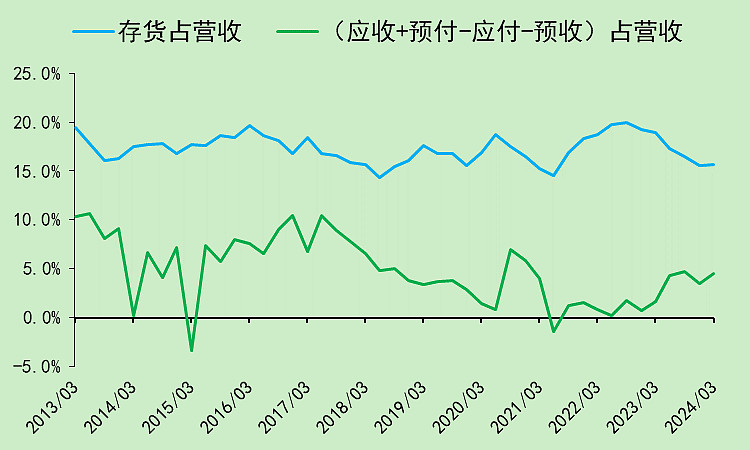

存货上升,产成品存货比原材料存货更高,这样的话,可能原料更容易涨价哦。

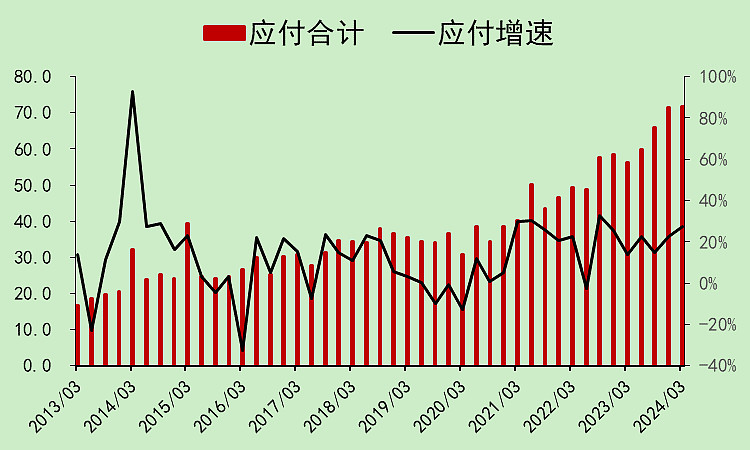

应付增长。

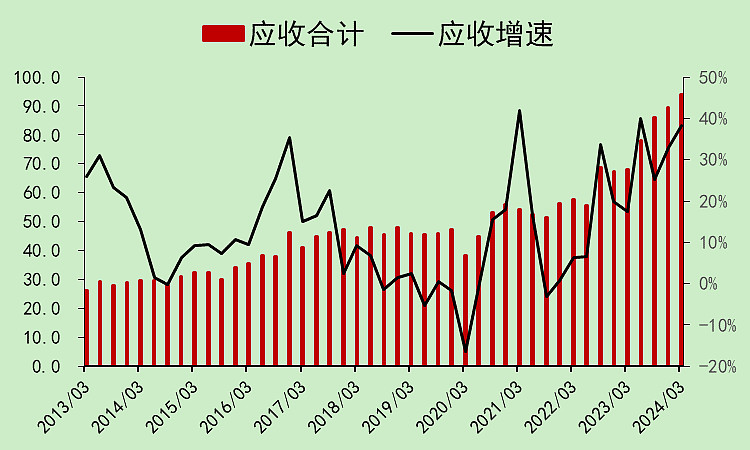

应收也增长,应收的增速更高。

预收和预付金额比较小,可以忽略。

综合下来,占款能力转差,因为应收上升比较大。这点扣分。

福耀玻璃06:自由现金流

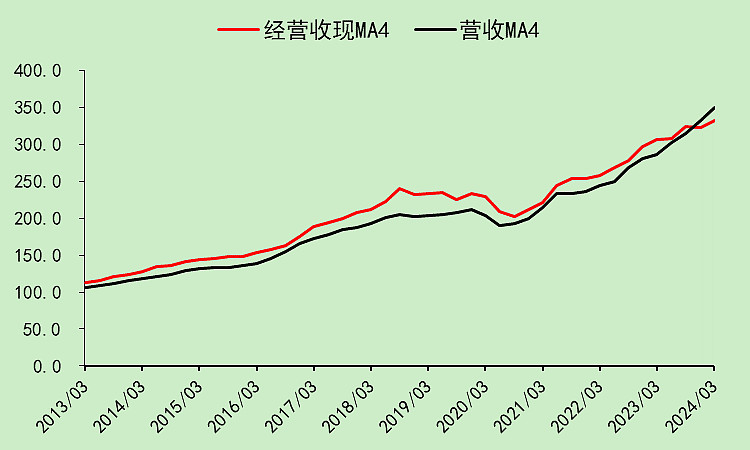

收现能力不如营收,对应就是应收款增加。

所以,自由现金流就不如利润。

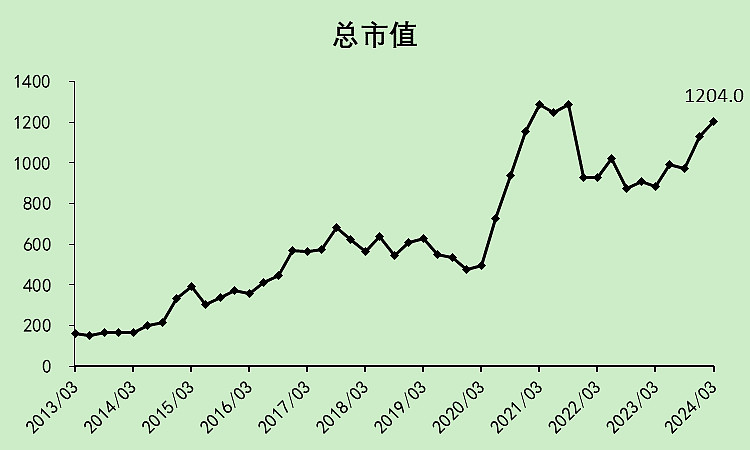

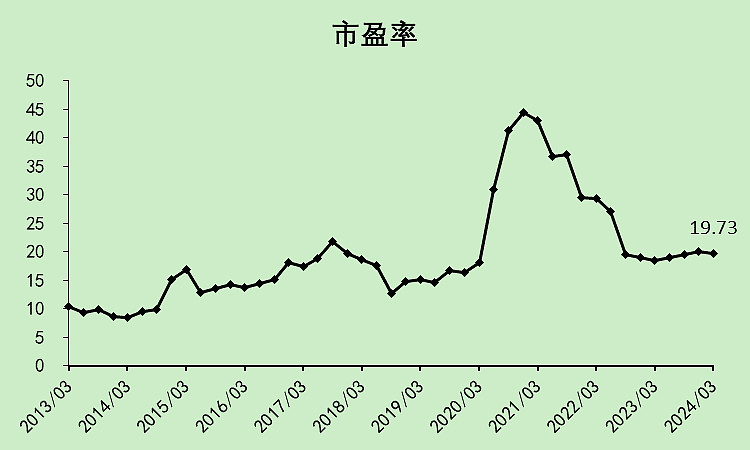

福耀玻璃07:位置估值

总市值即将接近历史高位。

市盈率19.73倍,肯定不算特别便宜。

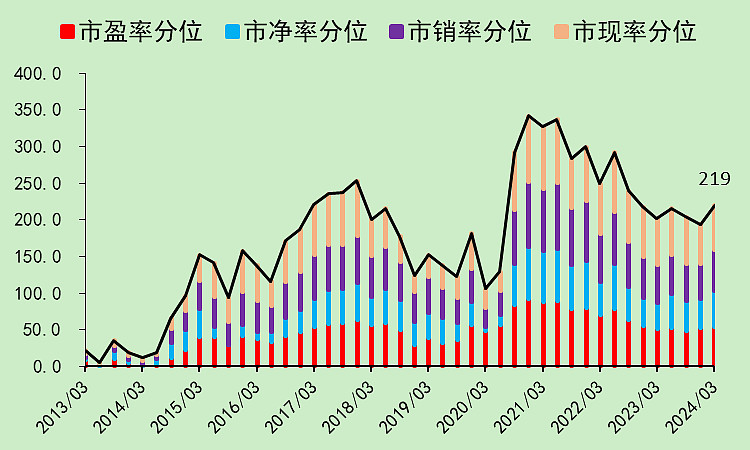

各项估值分位也是中等偏贵的。

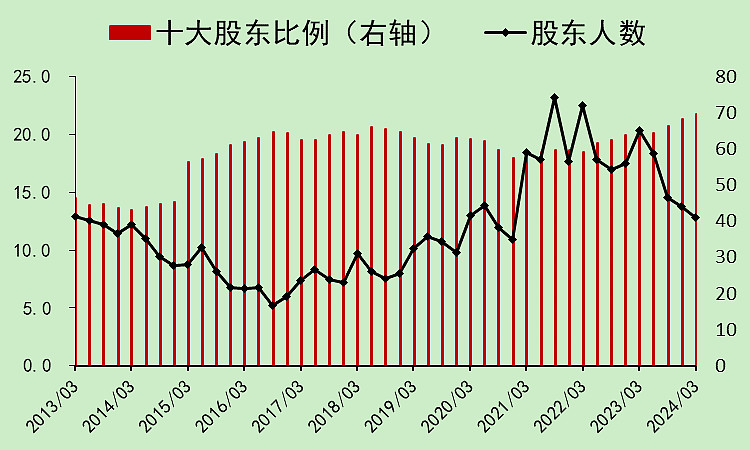

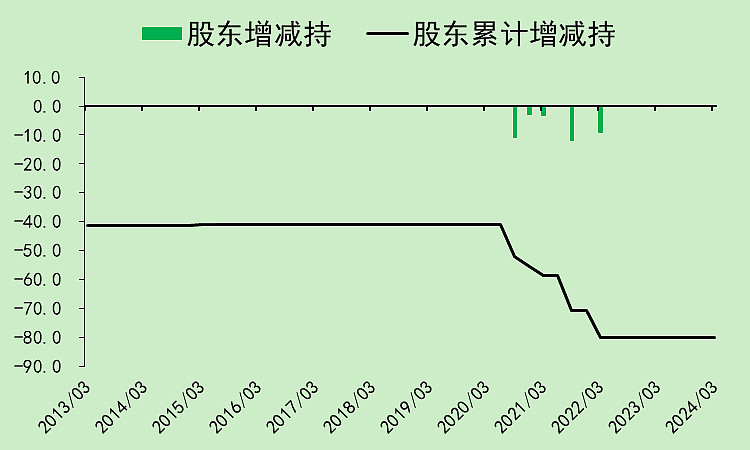

股东人数下降,十大股东持股比例上升。

2020-2022年,大约有40亿的股东减持。都是河仁慈善基金会卖的,可以算是曹德旺卖的。

外资在一季度之前都是持续买入的,二季度有些卖出。

福耀玻璃08:总结

其实不看这个表,我大概也估算出来这个结果。

整体良好,但离优秀还有不少距离。

扣分点集中在,应收上升导致的经营现金流转弱,存货和预收也都不好。

加分点集中在营收、毛销差、股东结构等。

估值很平庸,不算贵,但也没有很大的吸引力。

接下来,随着产能释放(有下游需求承接),营收和利润应该还会继续上升,但现金流可能不会好,也就是利润质量不会很好。

佛系持股。。。

注:本文仅为财务分析,打分结果只是最近一个季度的财务得分,未来会发生很大的变化。文章并未对公司未来的发展空间,以及可能遇到的黑天鹅做预测。建议读者不要据此单票梭哈,而是应该进行优质股票组合投资,分散风险。