这是一个高分股,值得看看。

全称:新疆鑫泰天然气股份有限公司

技术优势:新天然气拥有先进的煤层气开采技术,是国内稀缺的煤层气标的,中深部煤层气开发取得突破,助力产量再上台阶。

资源禀赋:潘庄区块作为国内资源禀赋最好的煤层气区块之一,具备高产量、低成本的双重优势,为公司提供了较强的成本优势和市场竞争力。

政策支持:国家对煤层气开采的补贴政策以及天然气增储上产的要求,为新天然气的发展提供了政策支持和市场机遇。

产业链布局:新天然气通过“强链、延链和补链”战略,基本实现了“上有资源、中有管网、下有客户”的全产业链一体化的经营格局

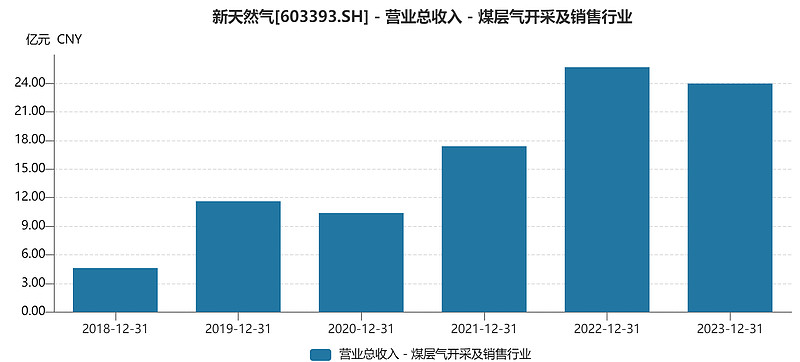

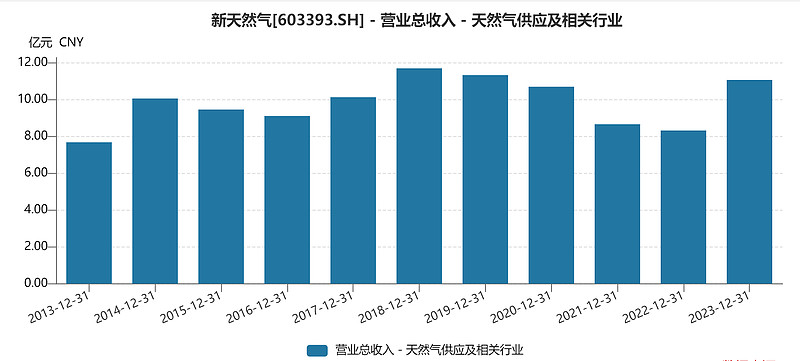

新天然气01:主营概况

主营是两块,煤层气开采销售,以及天然气供应。

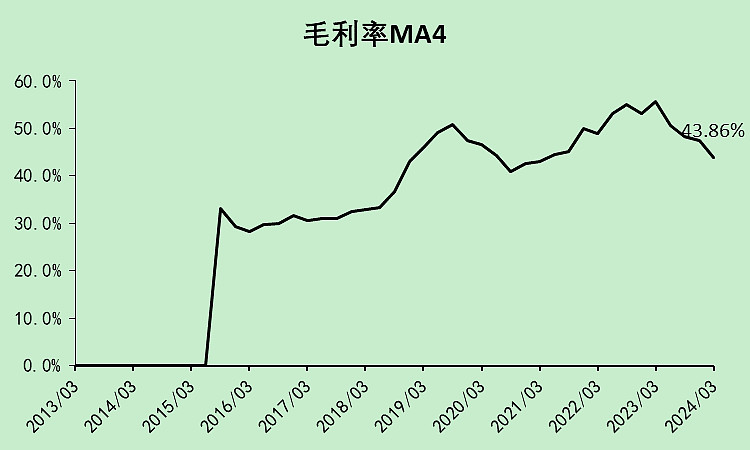

煤层气的毛利率在60%左右,天然气供应只有20%左右。

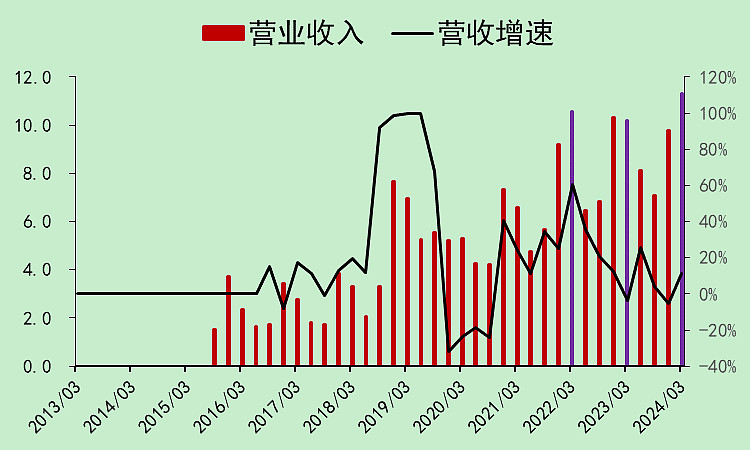

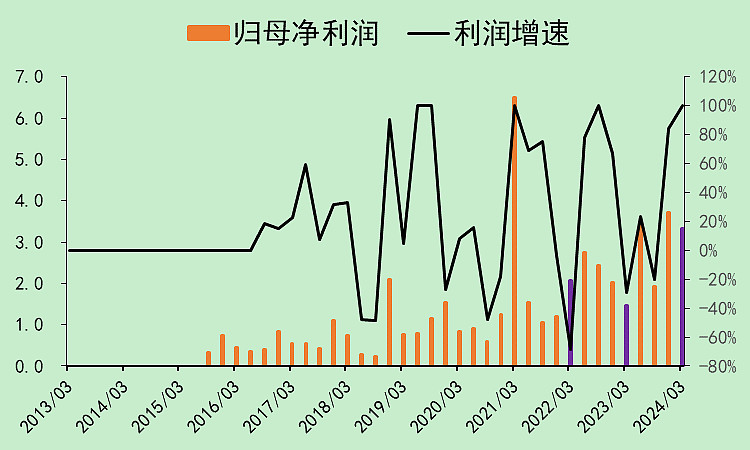

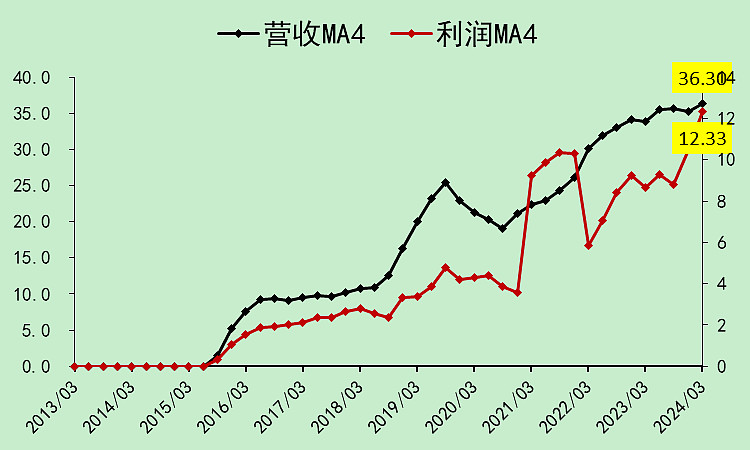

新天然气02:营收利润

营收增速放缓。

利润比较好。

趋势长周期比较一致,周期性不强。

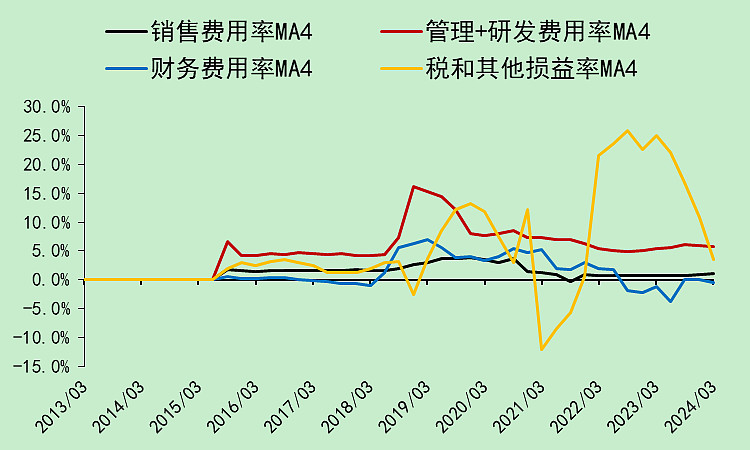

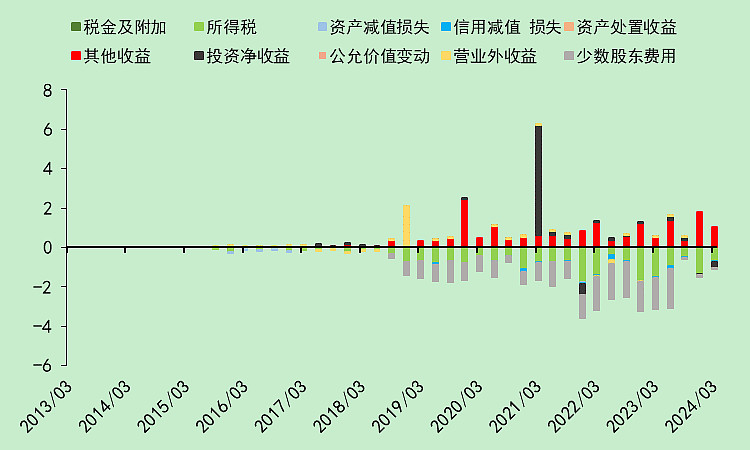

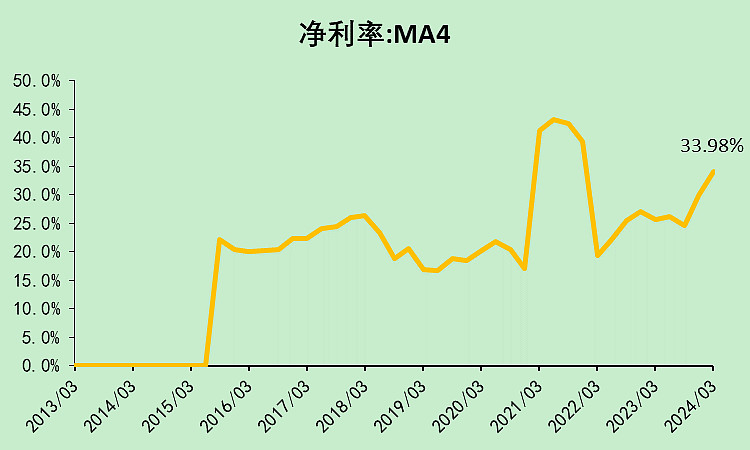

毛利率回落,其它损益回落特别明显。

少数股东费用少了。

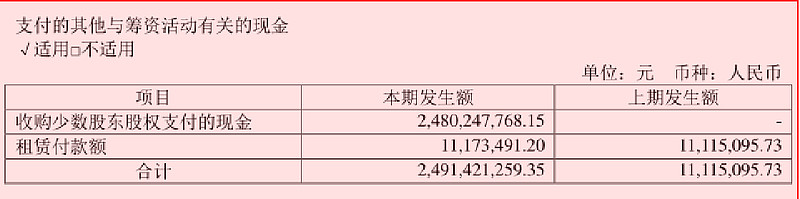

把少数股东的股权买过来了。

最后净利率还是上升的。

新天然气03:现金流动

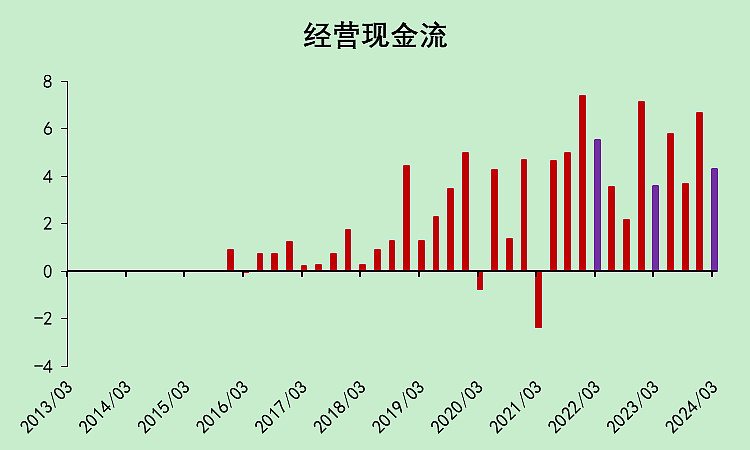

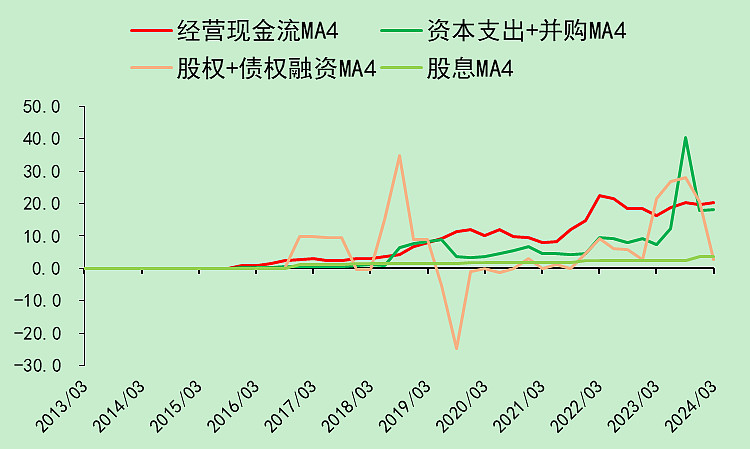

经营现金流平稳。

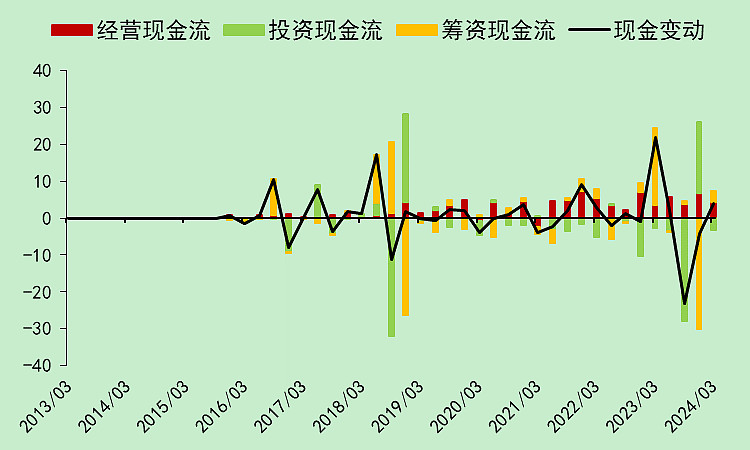

这里我们看现金流的变动,购买少数股东的股权,三季报是放在了投资现金流流出,四季报改成了筹资现金流的其他现金流出,所以现金流量表有点混乱了。

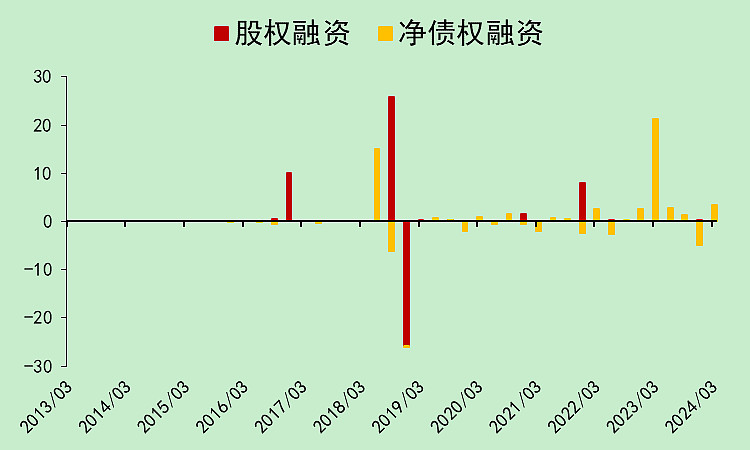

主要是在2021年有一次定增8亿,再之前就是2016年的IPO搞了10.66亿。

图中2018年有正负两根柱子,应该是公司的报表有问题或者wind的数据有问题,实际上是没有融资的。

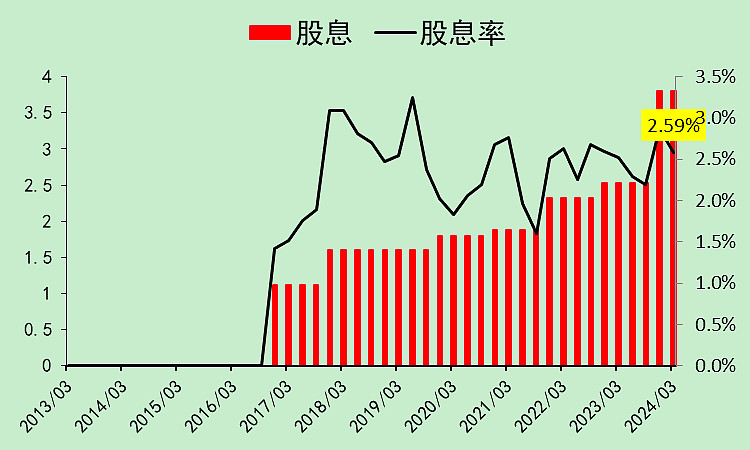

股息逐年增长,目前股息率是2.59%。

像这种就很加分,股息率不需要特别高,但股息逐年增长就非常好。

经营现金流大于资本支出,用借来的钱买了少数股权。

新天然气04:资产负债

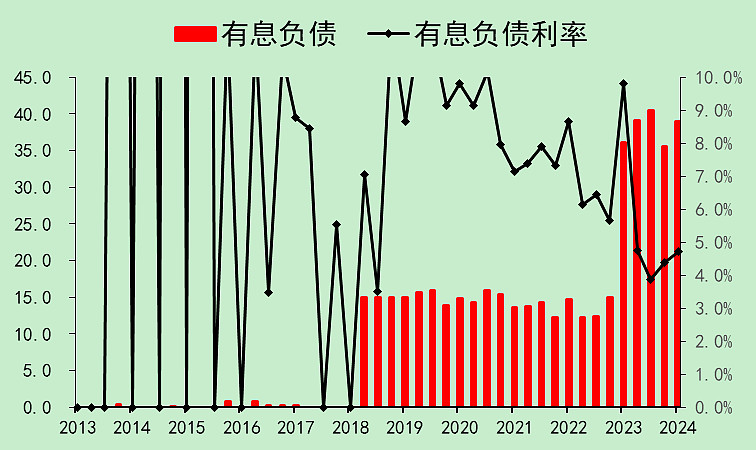

这笔长期贷款的利率还有点高,综合利率高达4.72%。

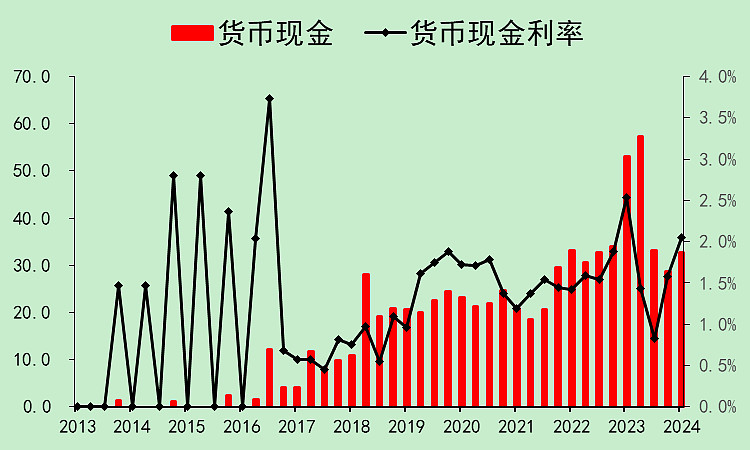

货币资金变化不大,因为少数股东权益本来就已经并表了,收购完之后,账面现金还是会恢复原来的状况。

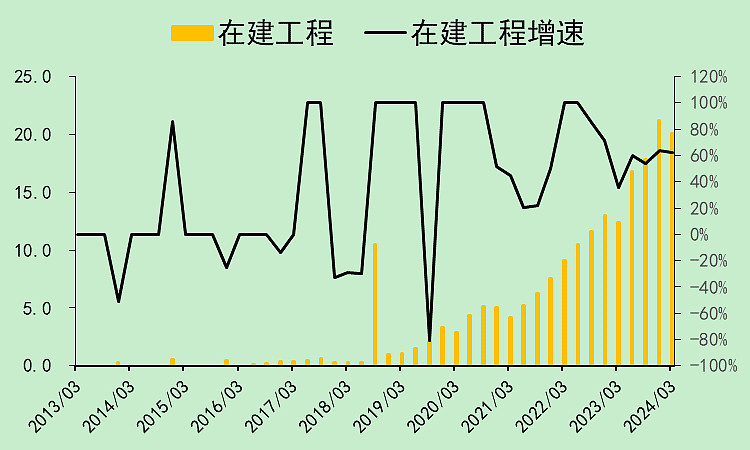

在建工程上升,增速有点快。

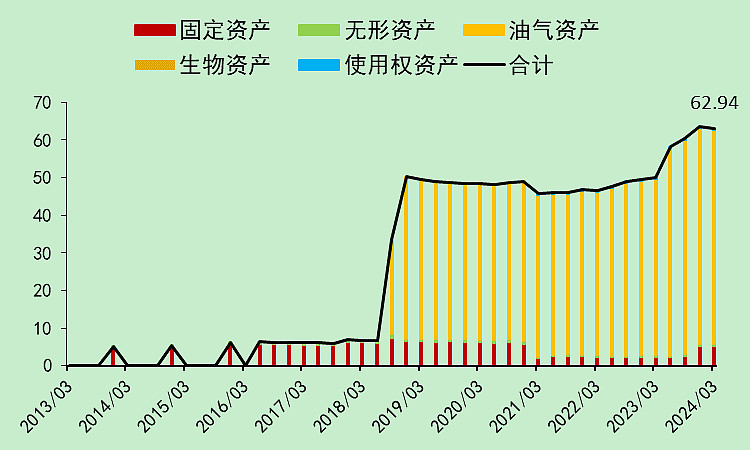

油气资产有57亿,再加上6亿的固定资产和无形资产。

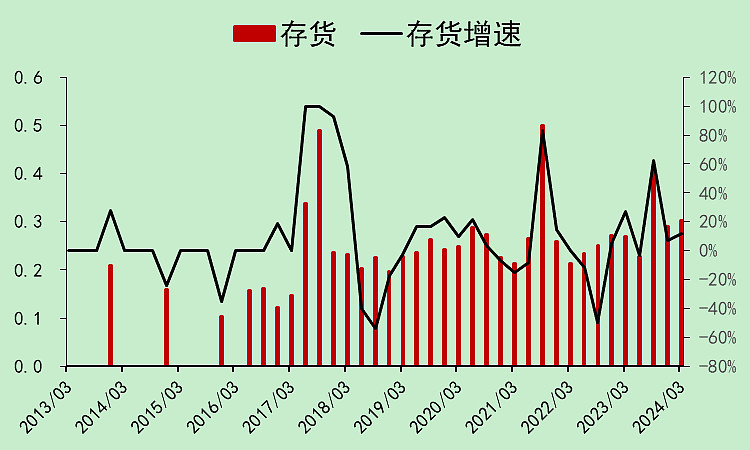

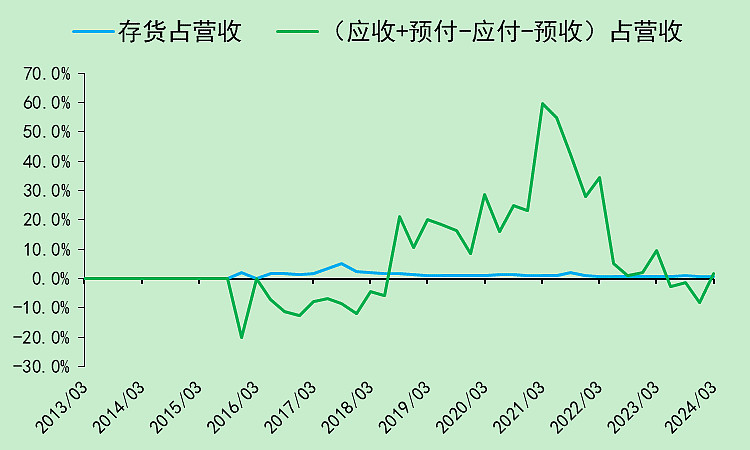

存货可以忽略。

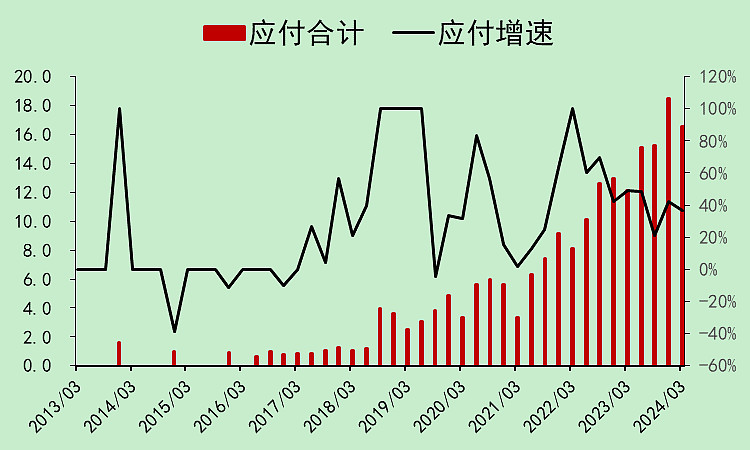

应付增加较快。

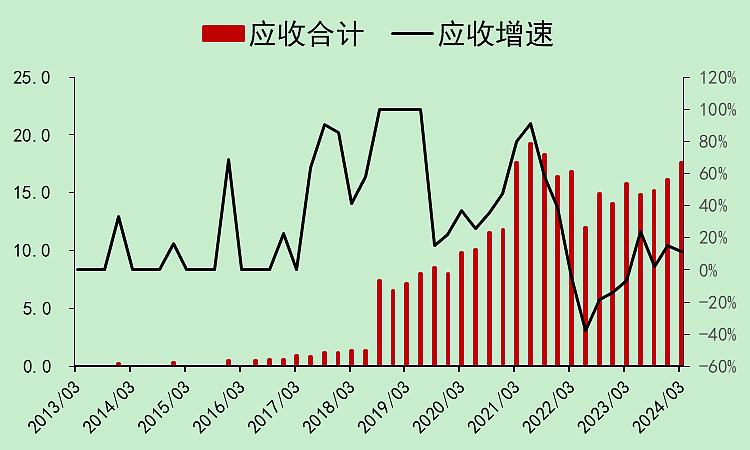

应收也增加,但增加远不如应付。

应付大部分应该是工程款,而不是经营性应付。

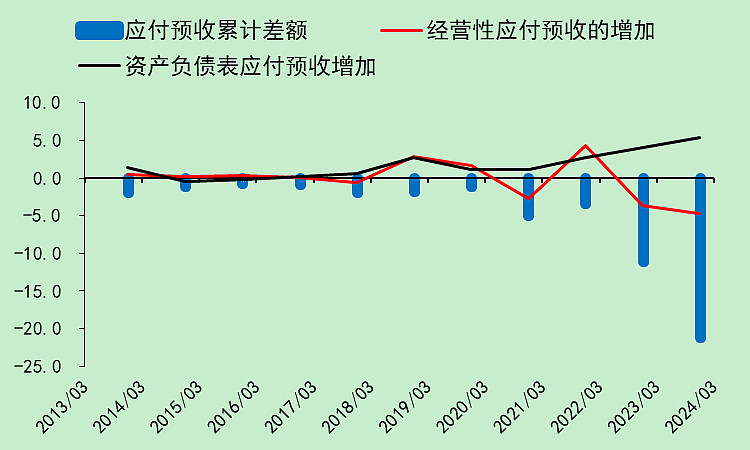

预收和预付都很低,图略。

占款能力从原来的被占款,到现在刚好打平。

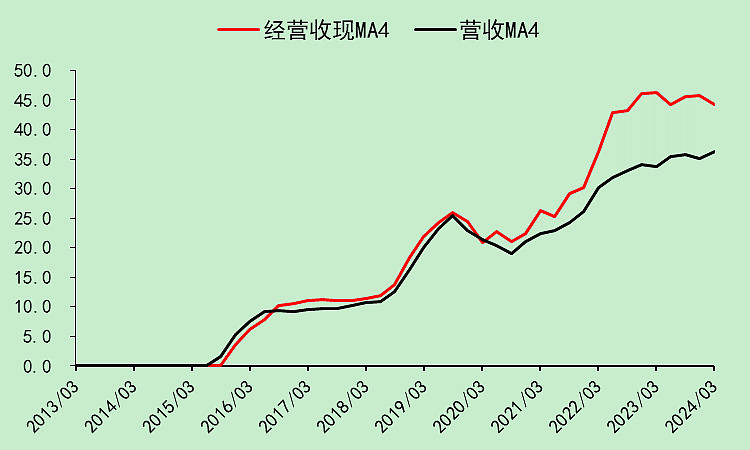

新天然气05:自由现金流

经营收现比营收好得多,拉开差距了,应该是税的缘故。

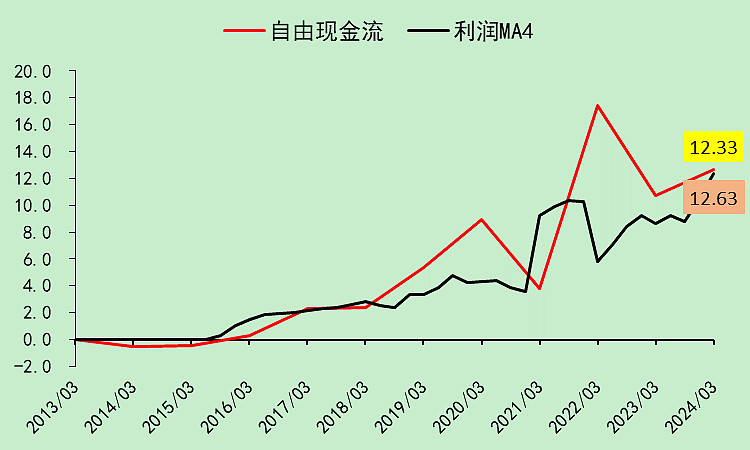

自由现金流优于利润。

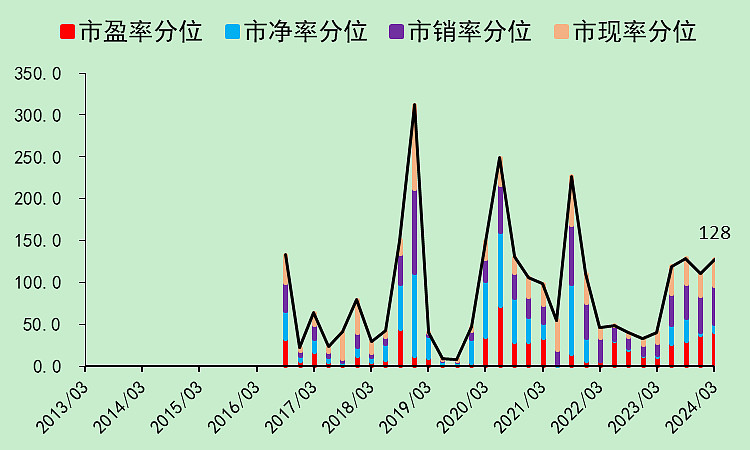

新天然气05:位置估值

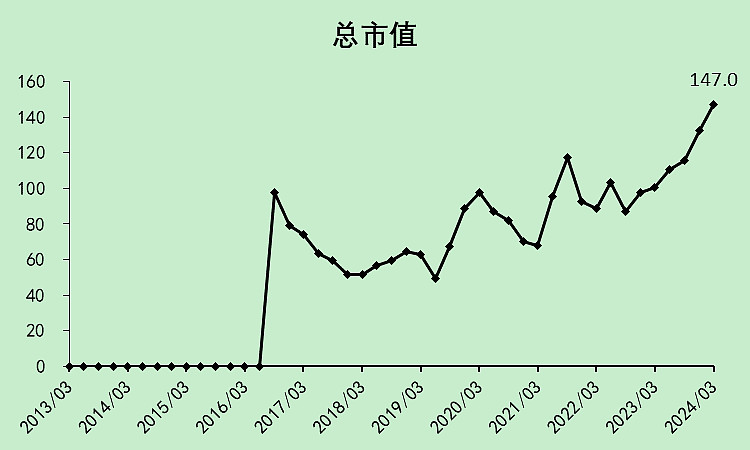

总市值创新高。(股价没有,因为增发过)

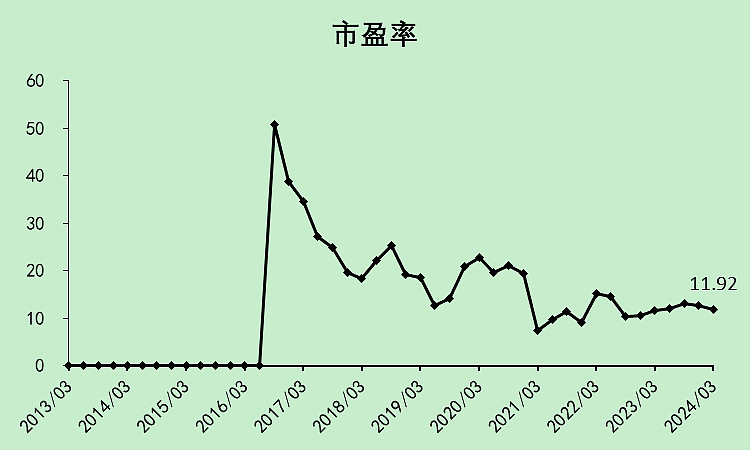

市盈率很低了,而且利润质量很高。

估值分位处于中等偏高的水平,毕竟人家股价也在很高的位置啊。

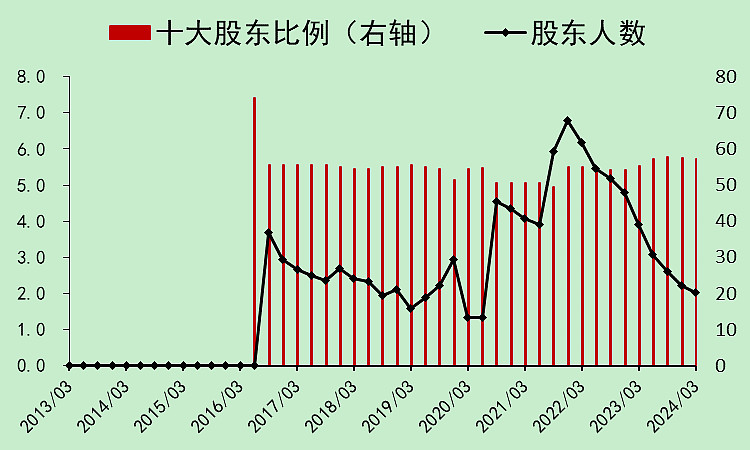

股东人数大幅下降,十大股东持股比例上升,超级加分。

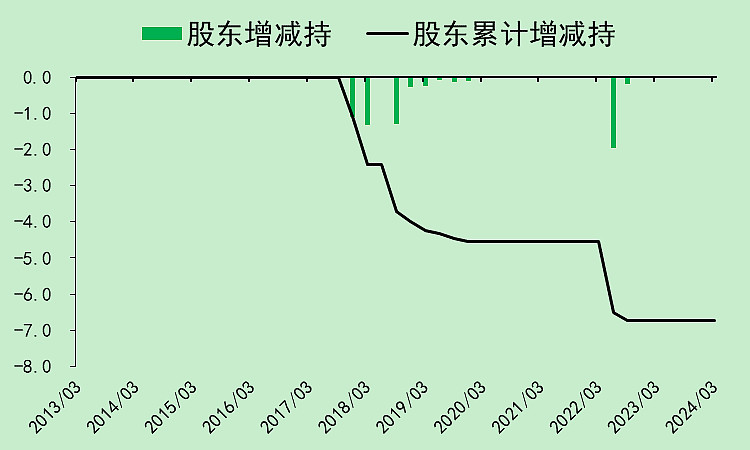

2022年有些股东减持,最近涨起来还没有减持过。

新天然气05:总结

新天然气刚好70分,优秀股票的守门员。

优点不少,基本上没有缺点,可能唯一的缺点是股价位置有点高吧,但这是优点的结果。

新天然气的煤层气好像有些特别之处,请懂的大佬说说具体情况。