这家公司,名字很加分,我要是老了以后有钱,可能也会尝试一下。

寿仙谷01:主营概况

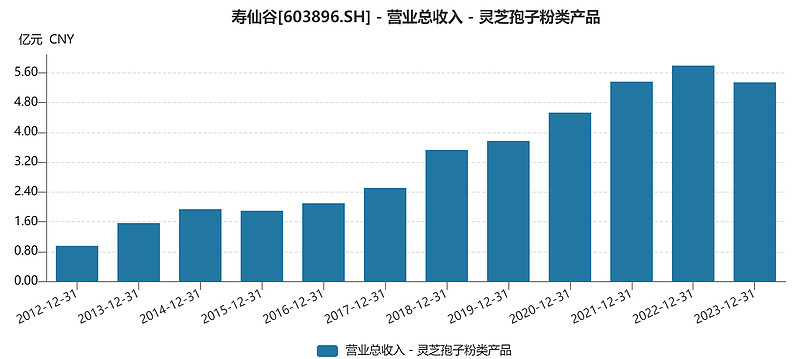

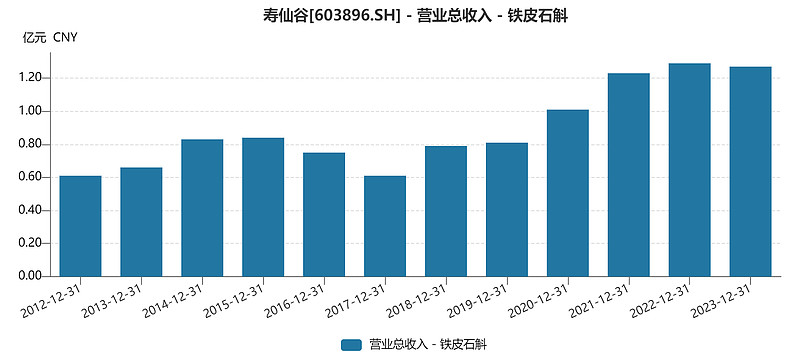

主营就是灵芝孢子粉,其次是铁皮石斛,还有少量红豆杉、红芪、西红花等。

这个行业,可以说是医药,也可以说是消费,还可以说是植物和微生物养殖业。

截至 2022 年 7 月 26 日,我国获得保健食品备案的灵芝孢子粉产品有406 个,但目前尚未形成具有全国影响力的品牌,市场上多以区域性品牌为主,如寿仙谷、南京中科集团股份有限公司、福建仙芝楼生物科技有限公司等。

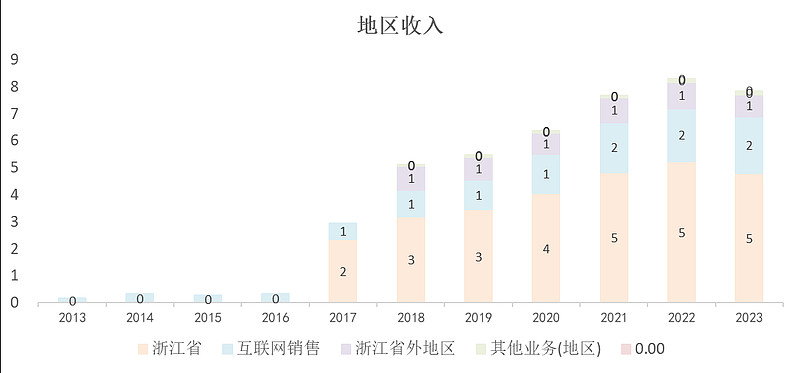

看销售区域,集中在浙江省内,省外较少。

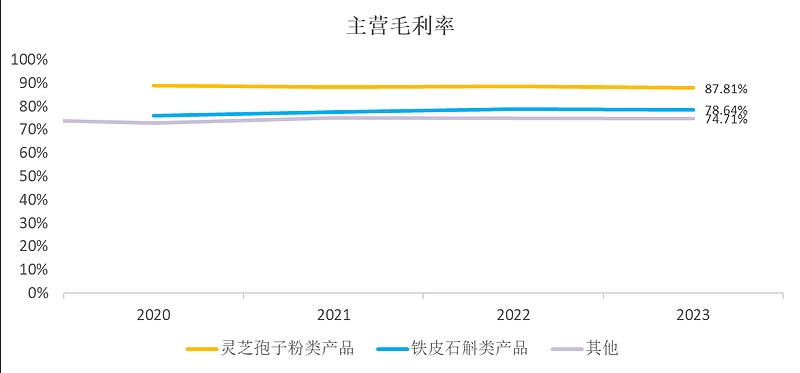

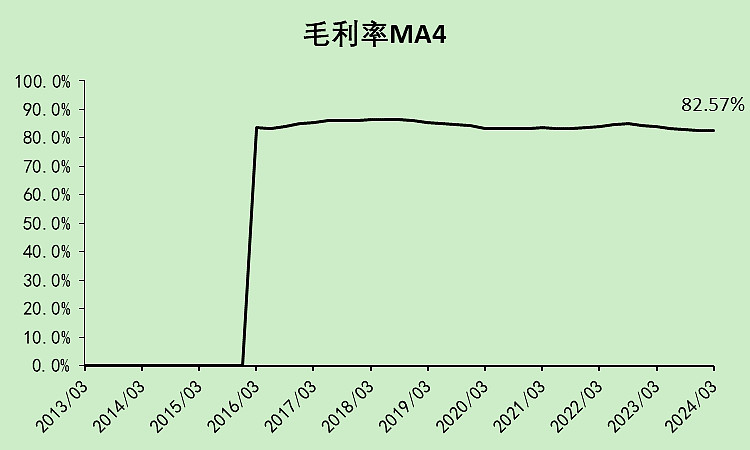

行业的毛利率较高。

我去某宝上搜了一下,好多礼盒都是三四千的。

公司在年报里提及,消费人群都是有经济能力的中老年人。

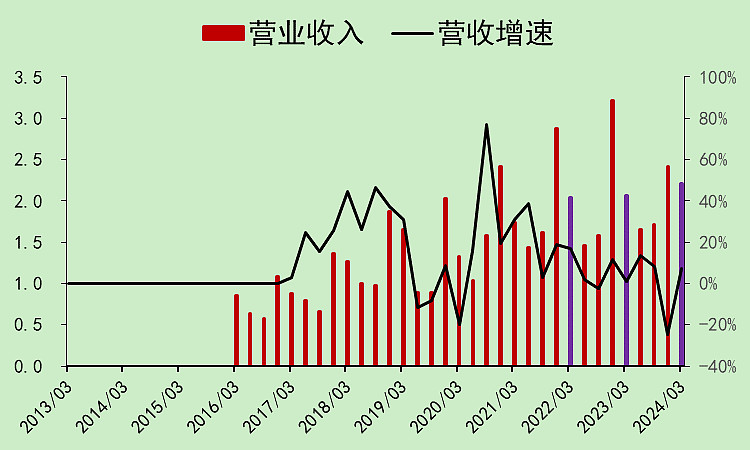

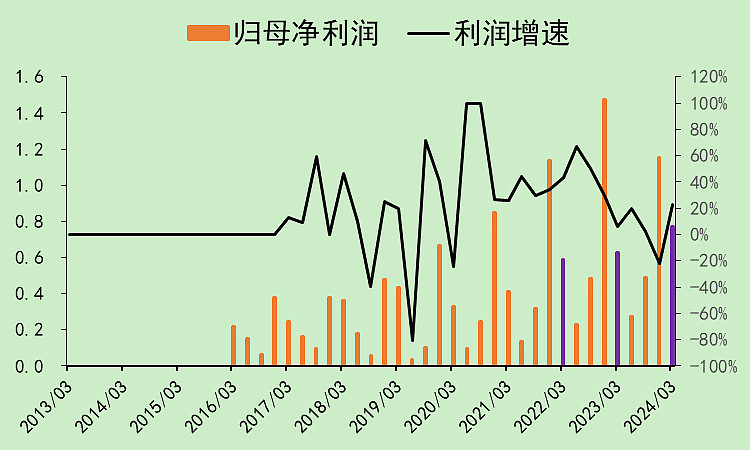

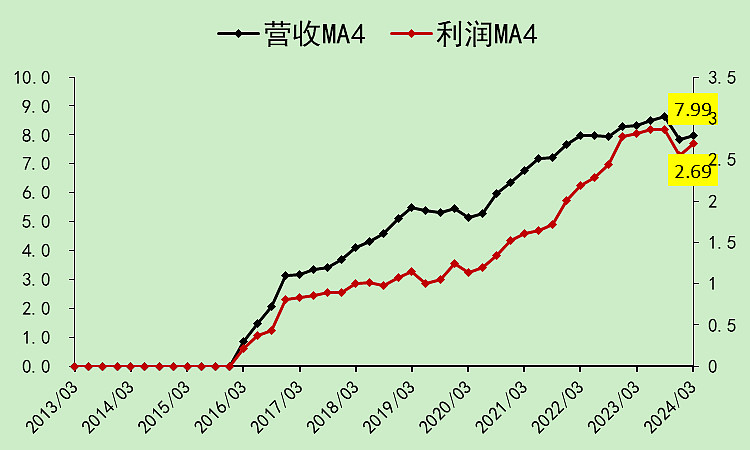

寿仙谷02:营收利润

营收增速已经开始降下来了,这个行业还是受到了消费降级的影响。

利润稍微好一点。

看趋势,增长有些停滞了。

整体毛利率高达82.57%![]()

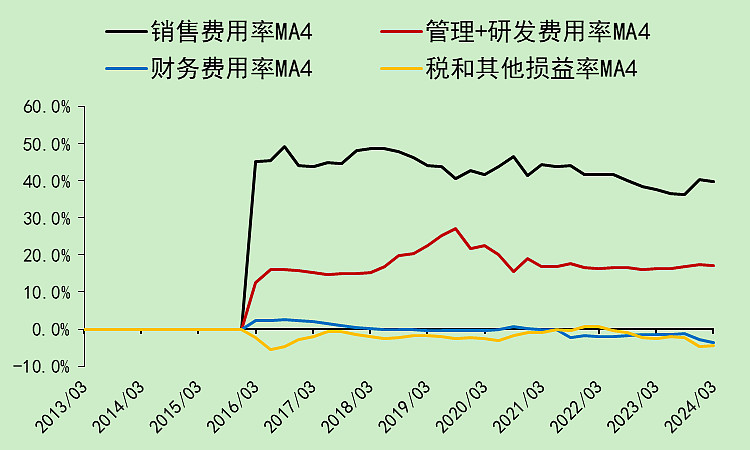

费用主要是销售费用,费用率整体小幅下降。

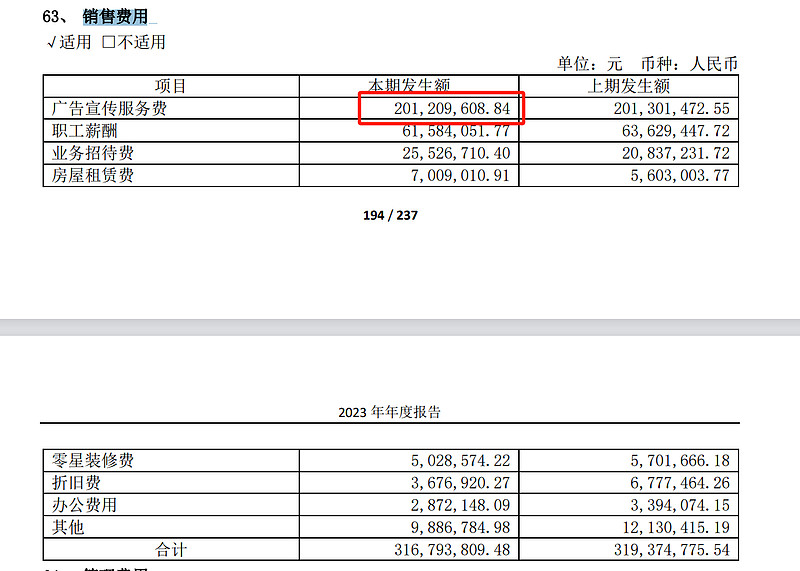

销售费用总共3.16亿,有2亿是打广告的。

研发正常。

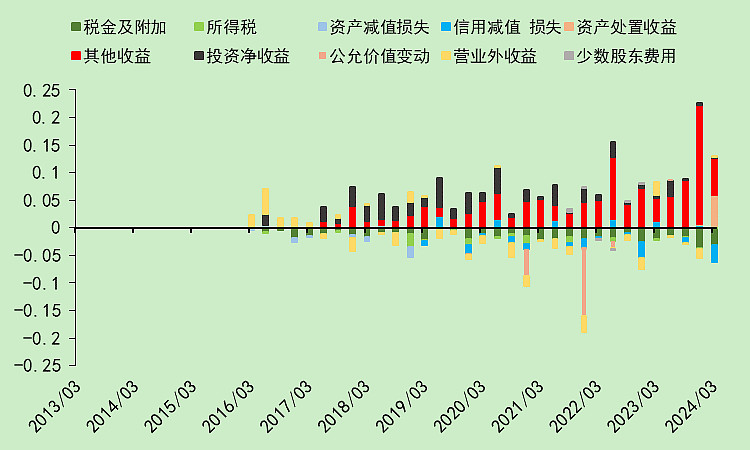

这里我们发现,它没有所得税,所以它应该就是农业股,只有农业股是不交所得税的。

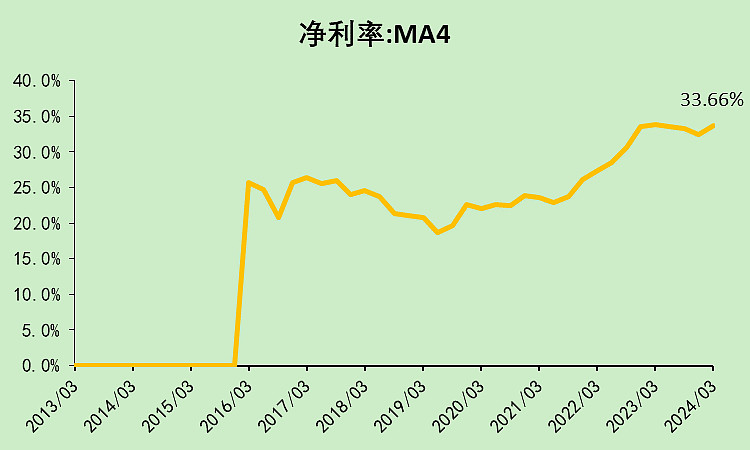

净利率上升。

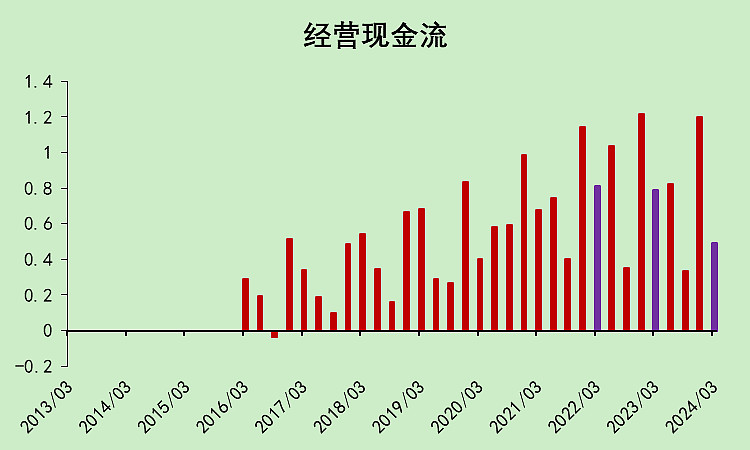

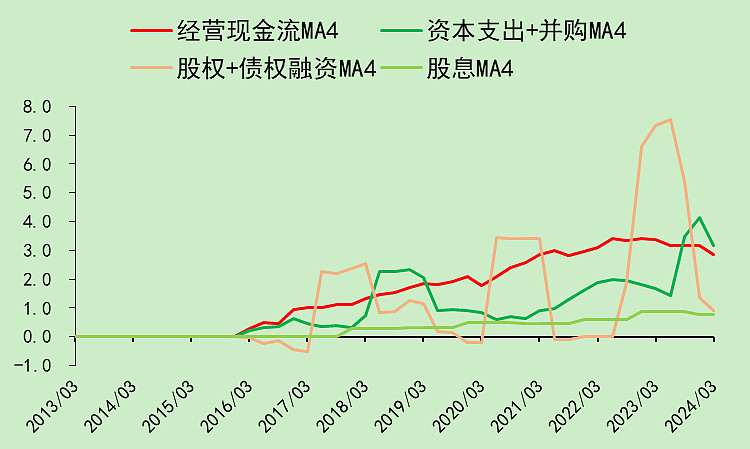

寿仙谷03:现金流动

今年一季度和去年全年的经营现金流都很一般。

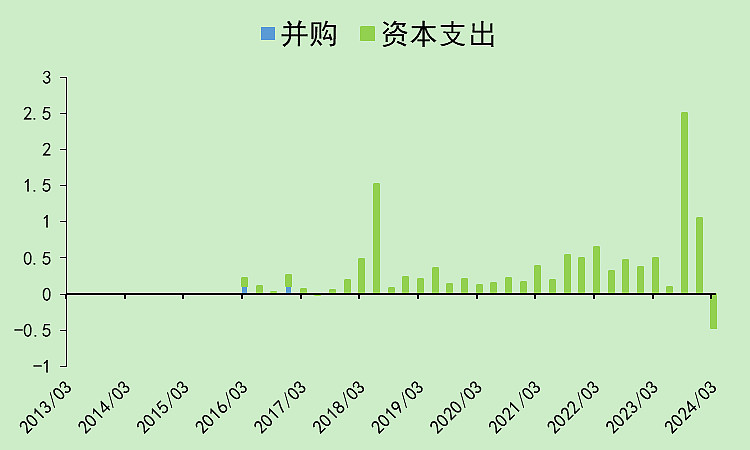

去年有个比较大的资本支出。

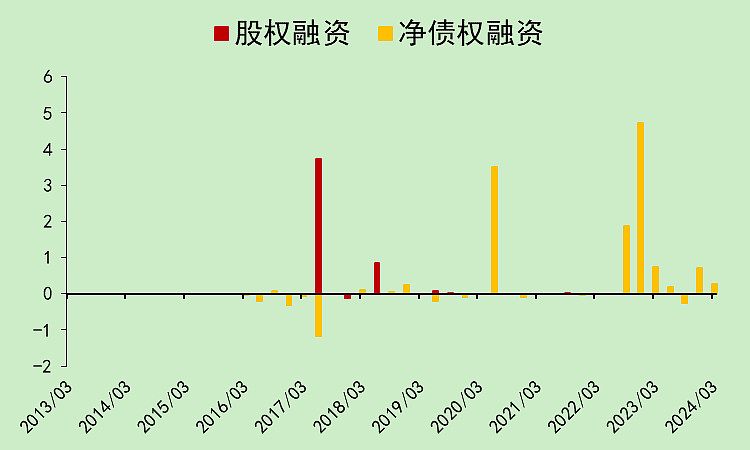

IPO之后,有两次可转债融资,分别募集了3.6亿和3.98亿。

第一笔可转债好像已经全部转股了。所以我可以认为它2020年那次就是定增。

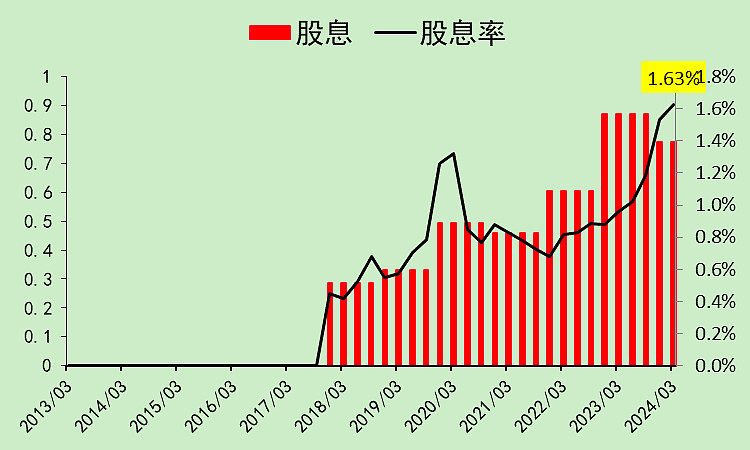

然后是分红,太抠了。

综合下来,这公司特别喜欢融资,其实必要性不大,分红还特别少。

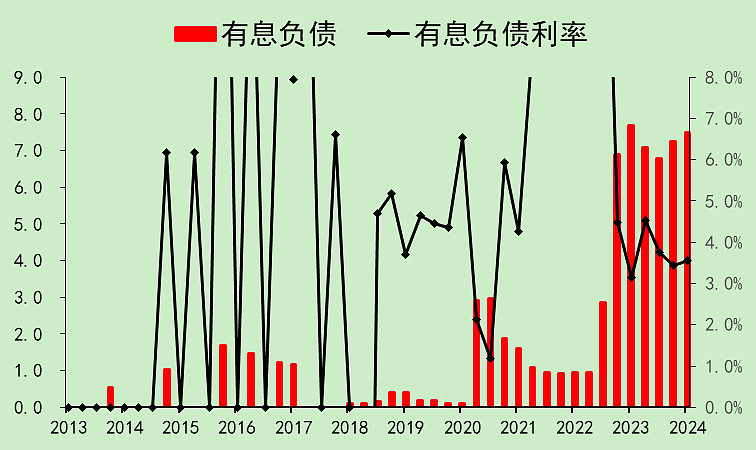

寿仙谷04:资产负债

除了可转债,还有一些短期借款,不知道这些借来干嘛的。

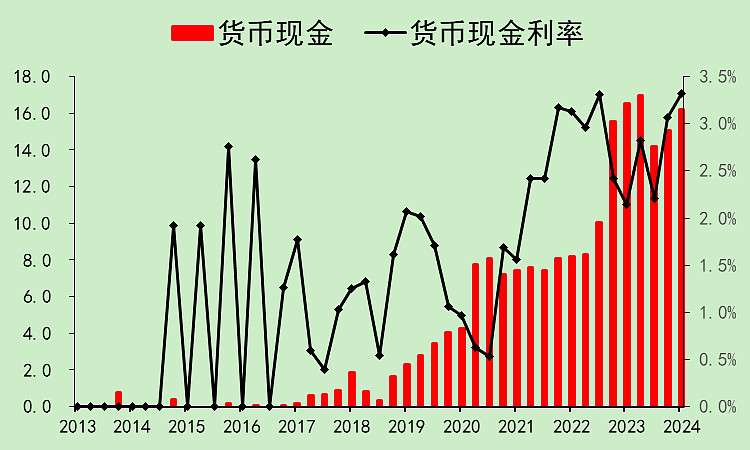

账上货币资金有16.21亿。

虽然算不上大存大贷,但账上留着那么多现金,有何必要?

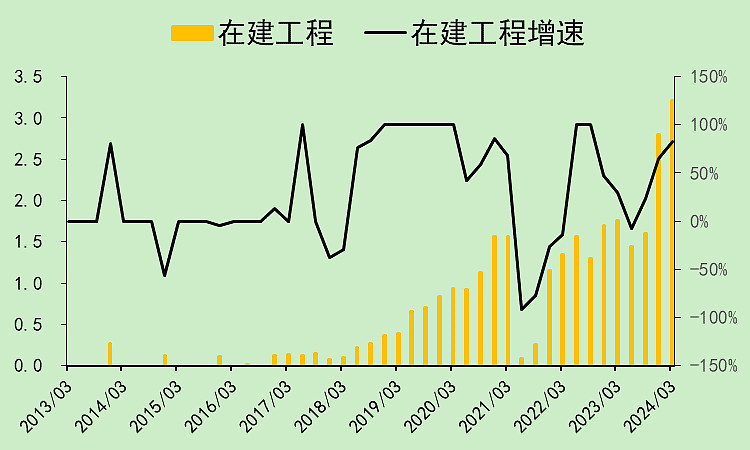

在建工程上升,募投项目陆续建设中。

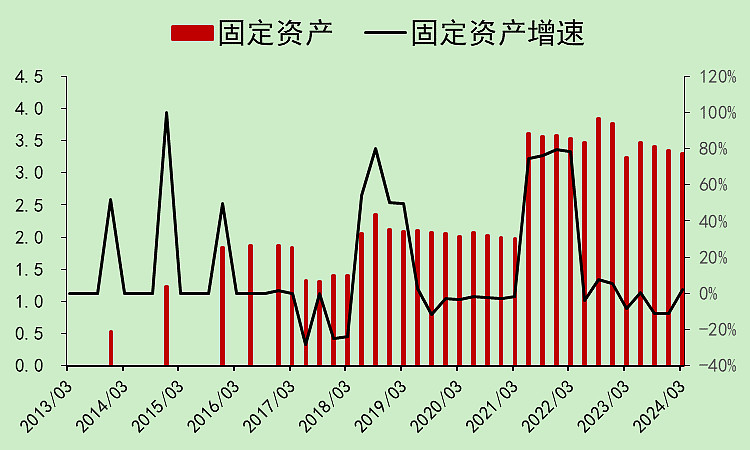

固定资产最近没有变化,

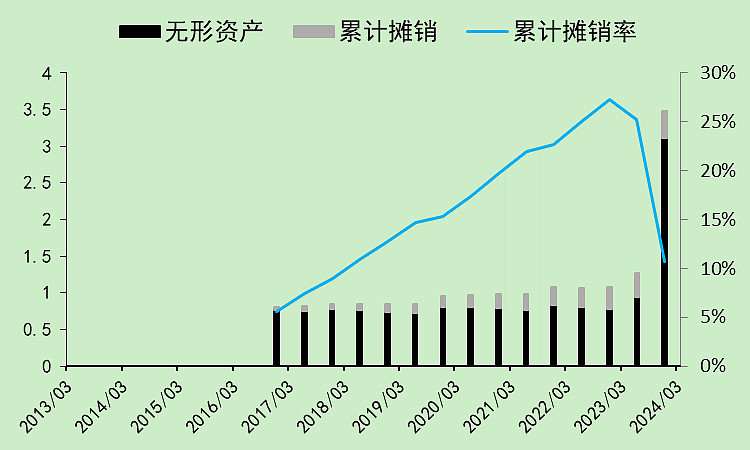

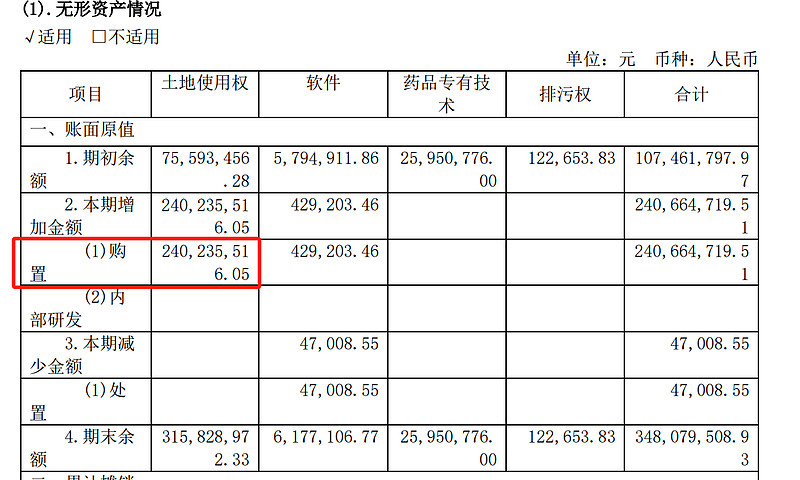

另外,它新增了大量的无形资产。

新购置了2.4亿的土地使用权。

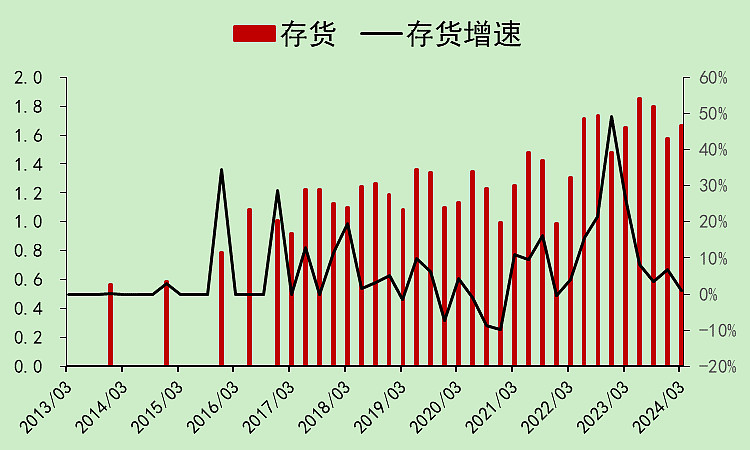

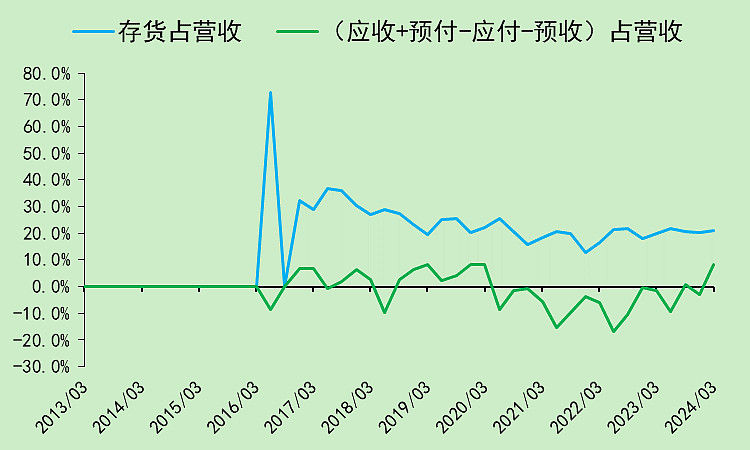

存货波动不大。

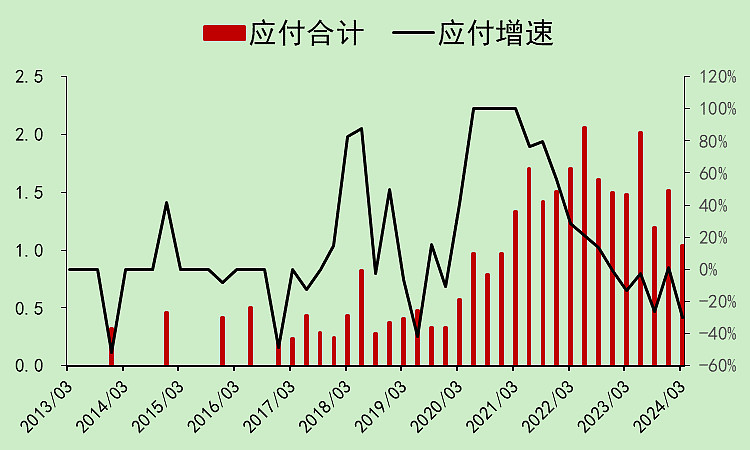

应付减少。

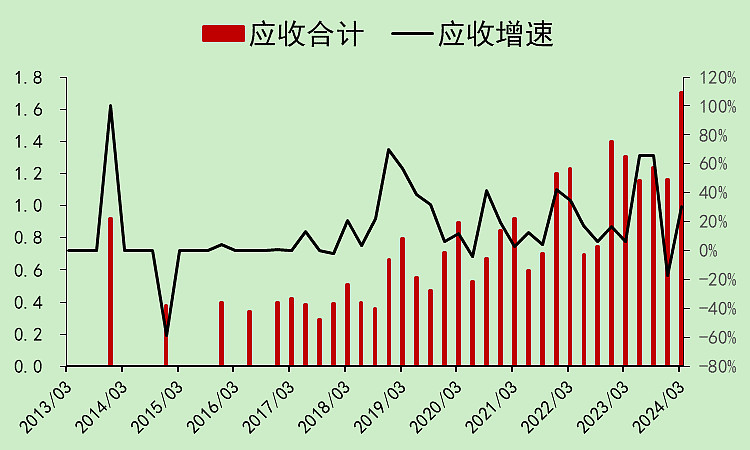

应收增加。

预收和预付金额都太小了,不考虑了。

占款能力变差。

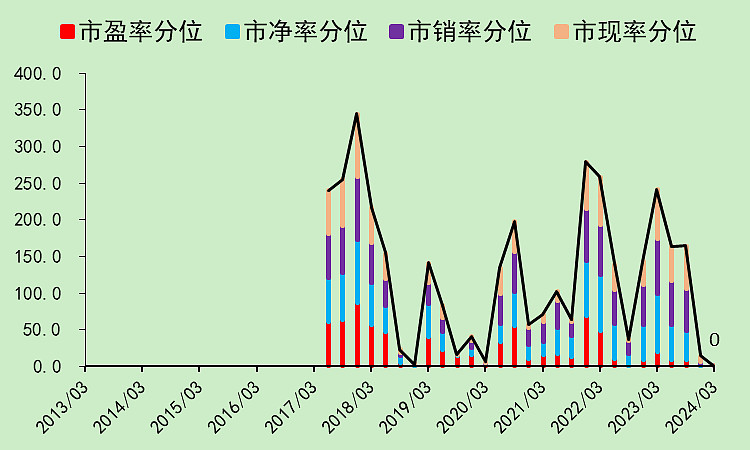

寿仙谷05:位置估值

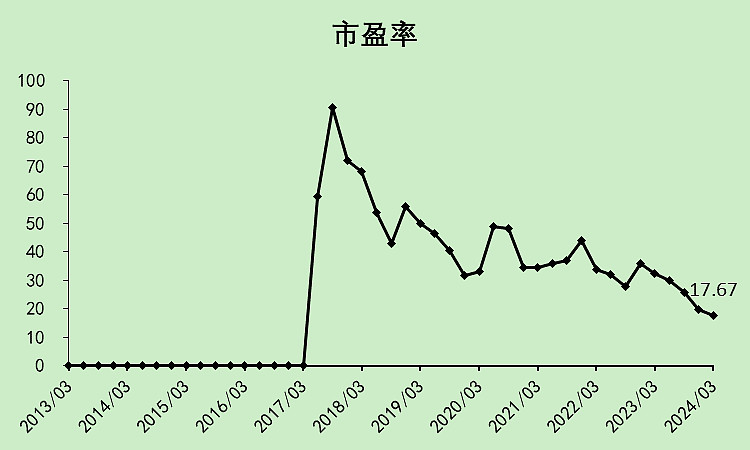

市盈率已经很低了,只有17.67倍。

其它各项估值都是历史最低分位,但是在不断创新低。

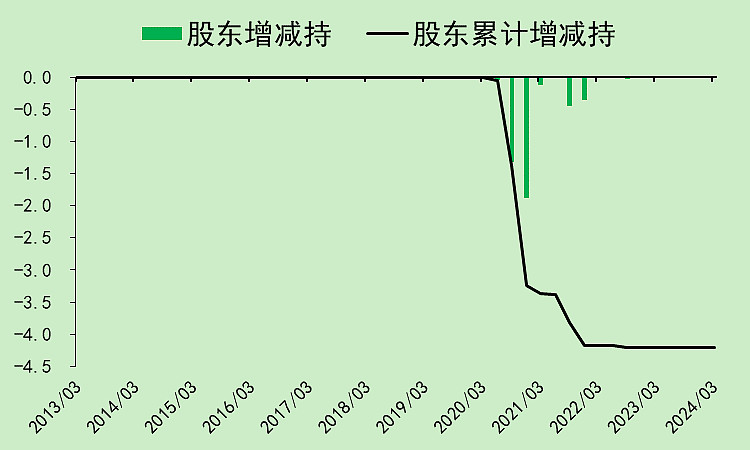

股东减持集中在2020年-2021年,累计净减持4.2亿,对于一个小盘股不算少了。

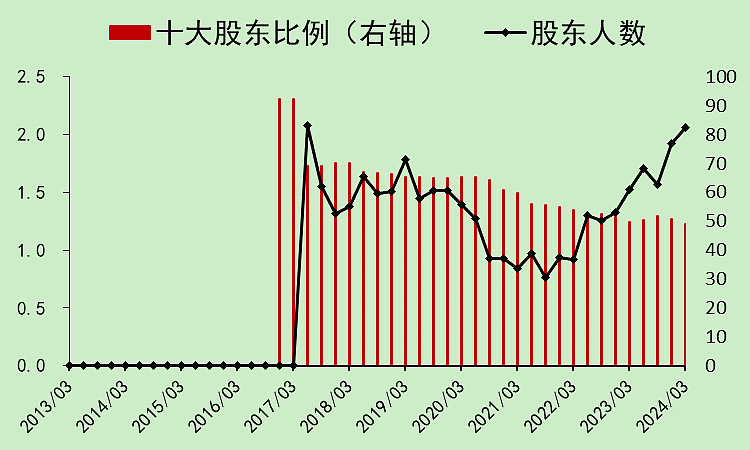

股东人数不断创新高。

寿仙谷06:总结

勉强及格。

这个公司有明显的三个扣分点:经营现金流、股东人数、分红、

优点主要就是利润表各项指标都还不错。

总感觉有什么地方不对劲,但就是看不出来。希望懂的大佬说说。。。