大炼化这个行业,我的晶姐已经研究了10几年,是业内PTA一姐(五矿首席分析师李晶),关于PTA、PX等价格走势,建议去问她这样的专业人士。

我不懂期货,今天只讲股票。

本文先分析行业,然后挑几个重点股票,和行业进行对比。

01

大炼化行业

行业股票如下:

['东方盛 虹', '吉林 化纤', '恒逸 石化', '华峰 化学', '海 利得', '泰和 新材', '荣盛石化', '光威 复材', '中简 科技', '皖维 高新', '恒力石化', '桐昆 股份', '新凤 鸣']。

以下都是这些股票的合并财务数据:

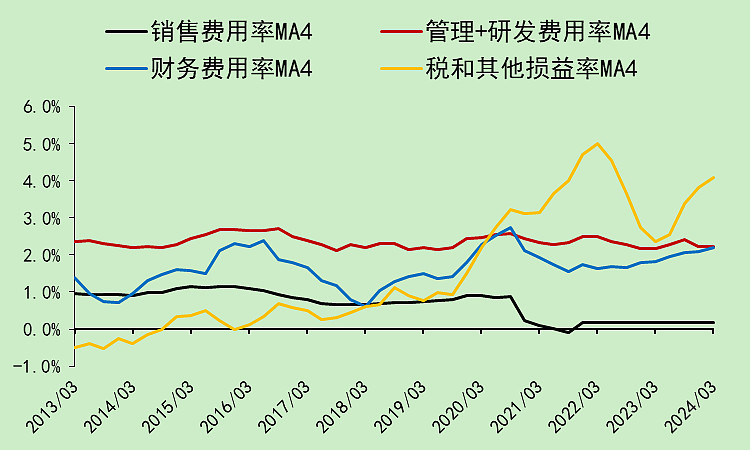

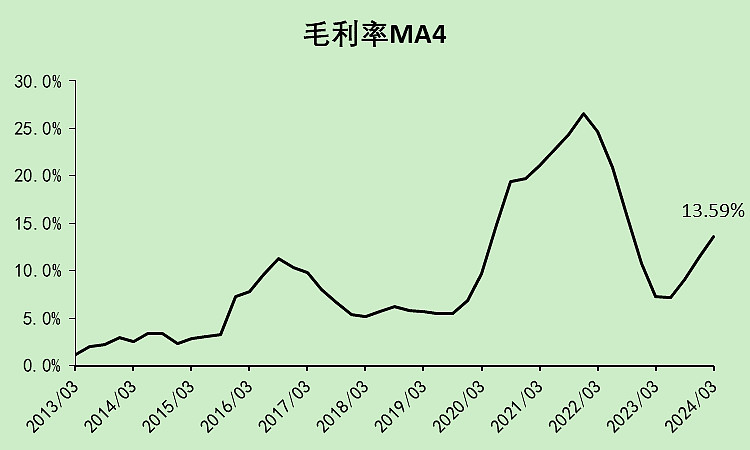

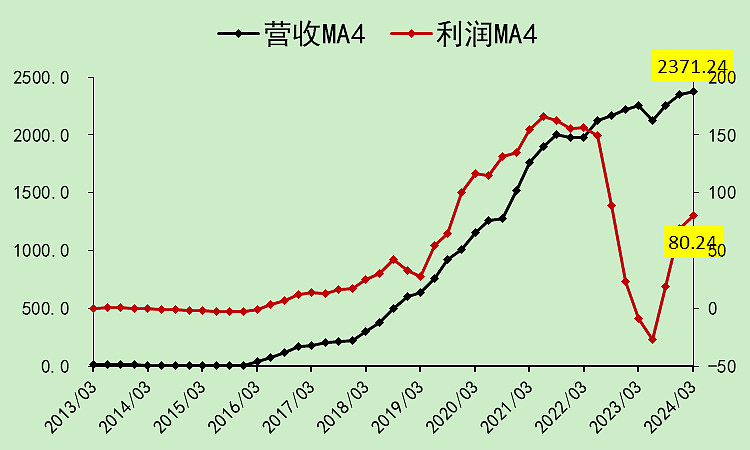

行业01:营收利润

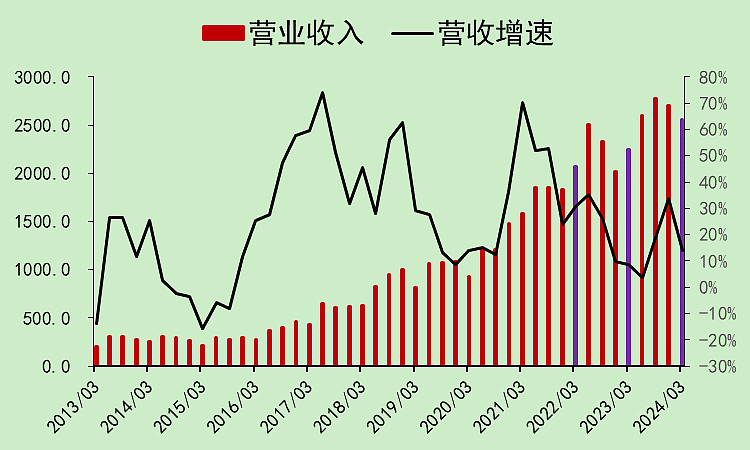

营收每个季度都是增长的,去年二季度是低点。

利润就不行了。

看趋势就很明显。营收巨高,利润微薄。

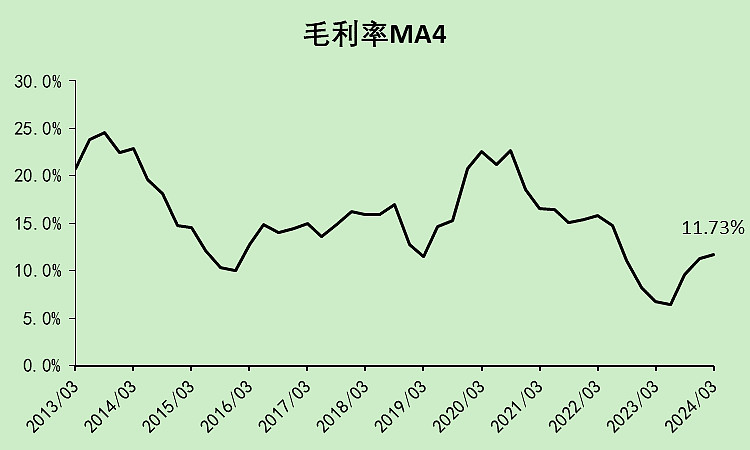

去年二季度不但是营收增速的低点,也是毛利率的低点。

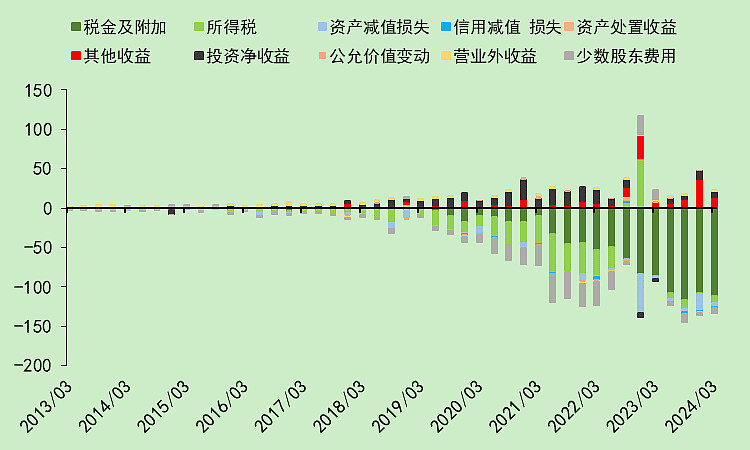

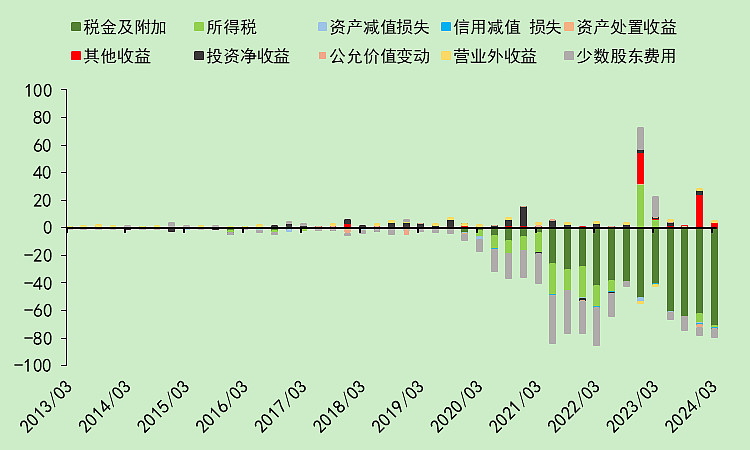

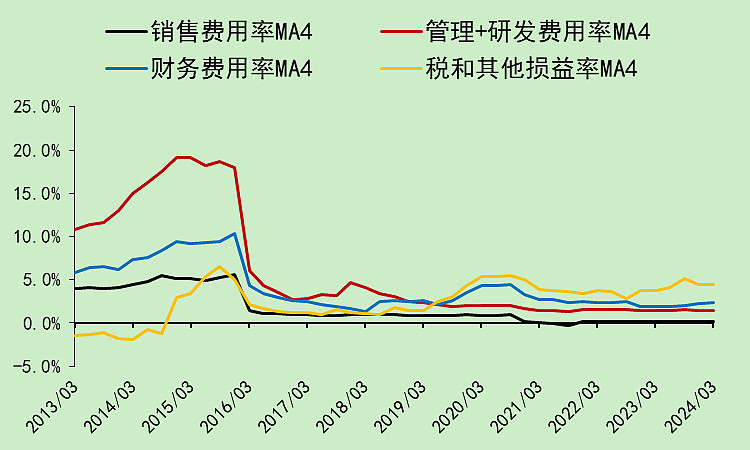

税金及附加一直在增加,这些税目和营收同步,所以营收大实际上是为国家做贡献了。

少数股东费用,前几年比较多,其实是荣盛石化持有的浙石化剩余49%股权分走的利润,最近两年浙石化利润少了,少数股东费用就少了。

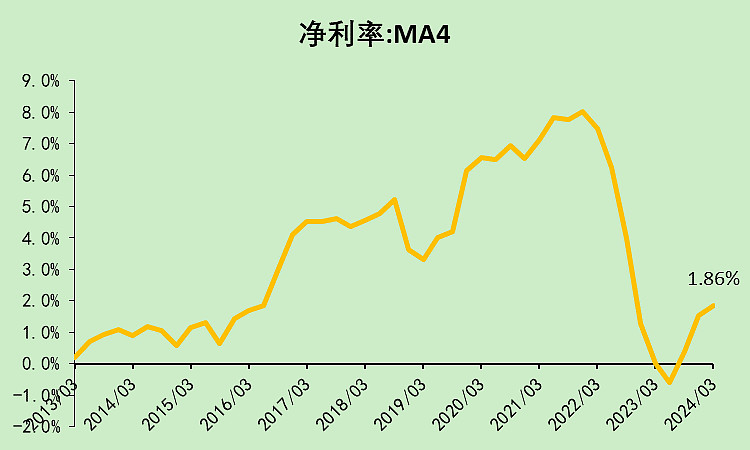

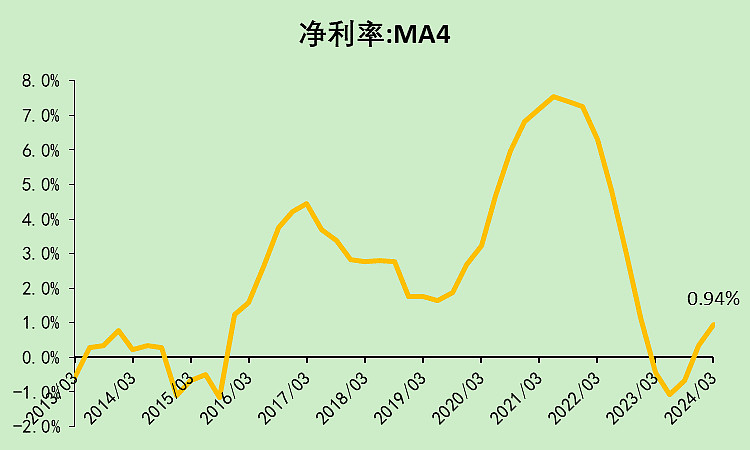

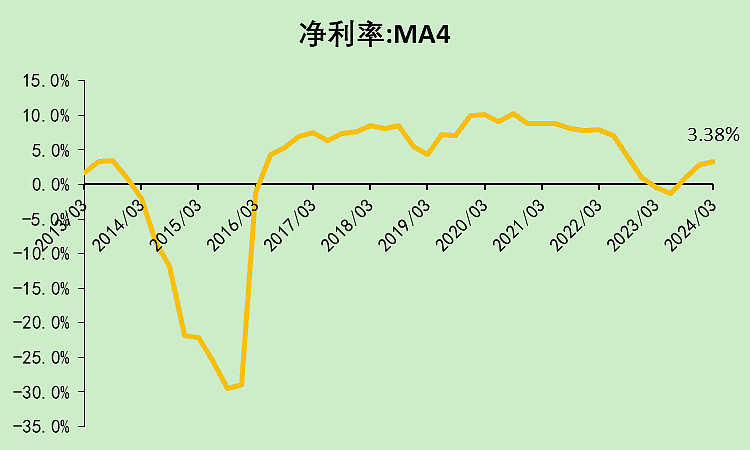

净利润率只有1.86%,而且之前还转负过,赚的都是辛苦钱。

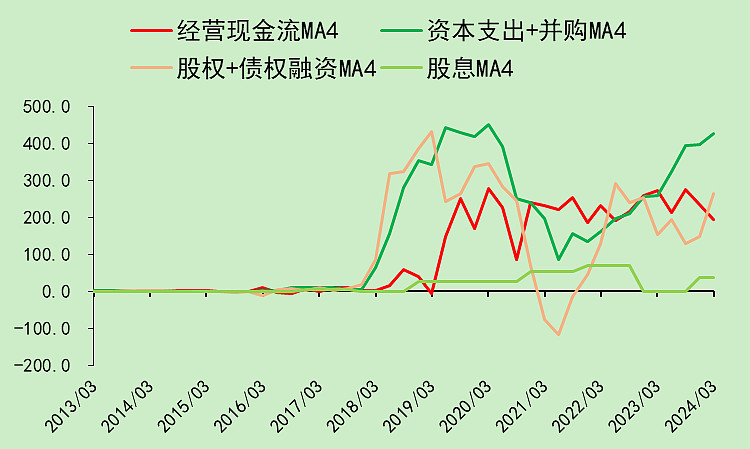

行业02:现金流动

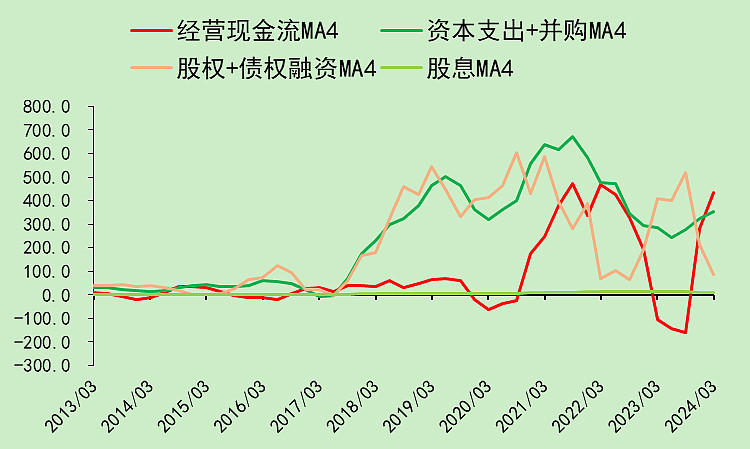

去年现金流勉强还行,主要是四季度比较给力。

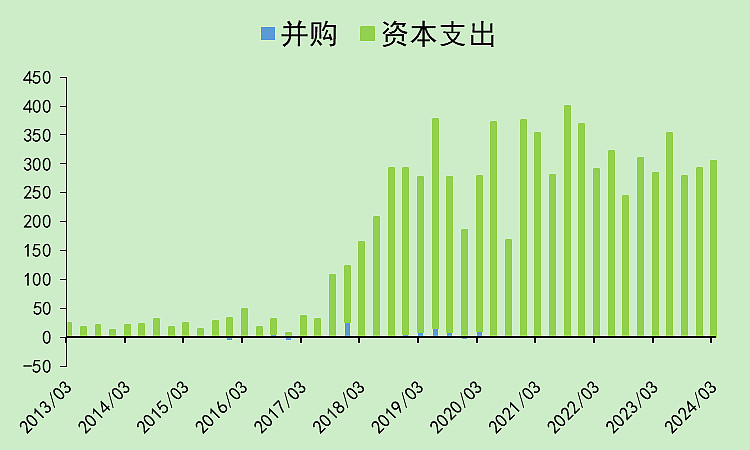

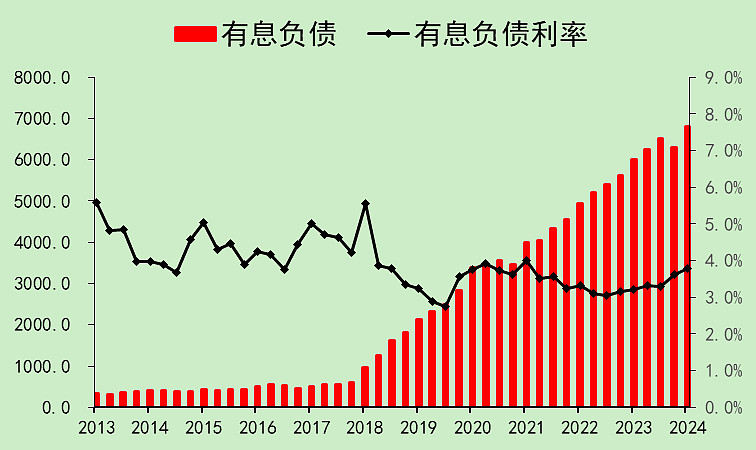

资本支出依旧巨大,持续多年高强度投入。

经营现金流覆盖不了资本支出,只能不断贷款。

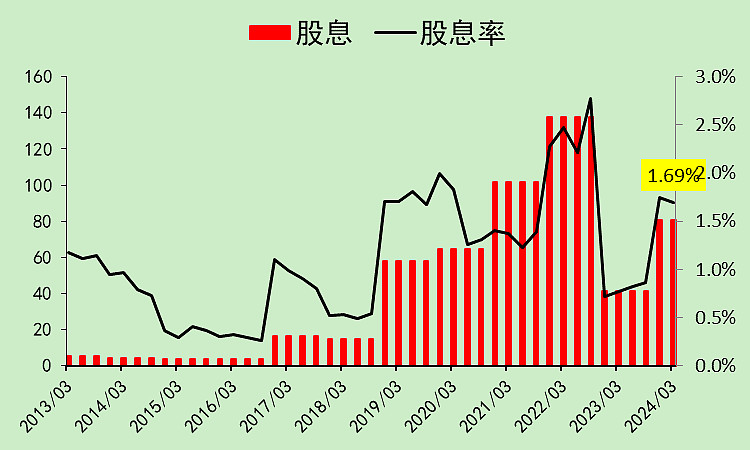

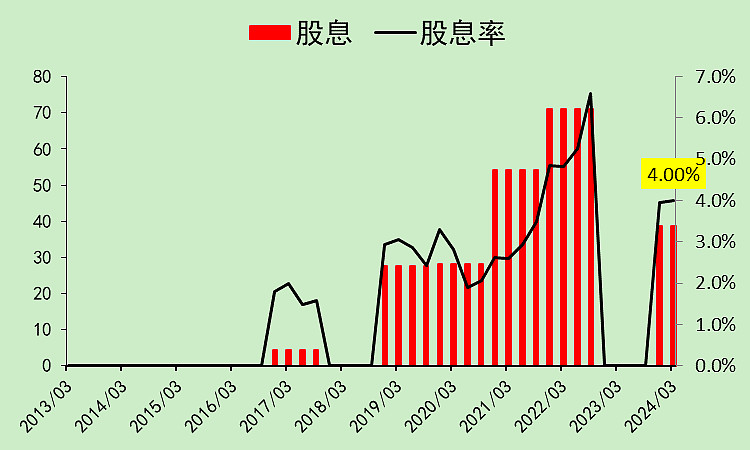

分红肯定不行,就算分红高也都是借来的钱,还不如不分。

行业股息率目前是1.69%,低于整体A股非金融板块的2.03%。

综合起来看,就是资本支出太大,融资得到的钱用来投资,而经营现金流只能用作日常的现金周转,分红只有一丢丢。

行业03:资产负债

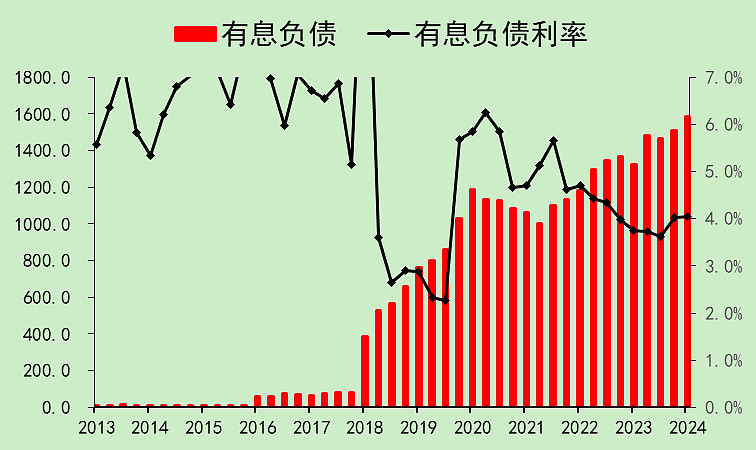

行业负债不断上升,目前存量有息负债高达6811亿,贷款利率3.80%。

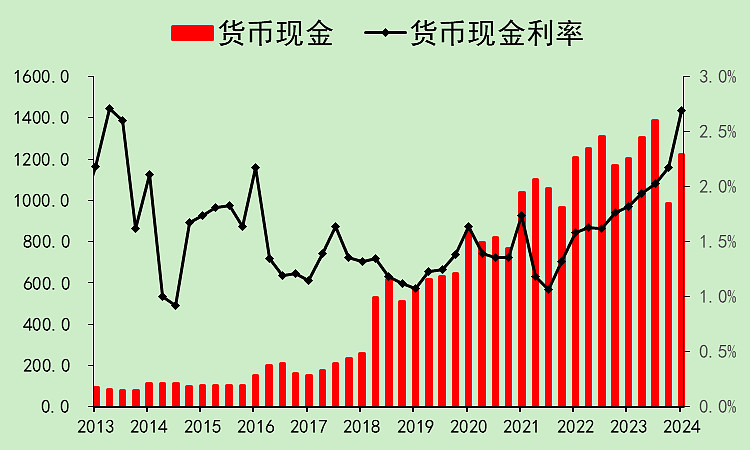

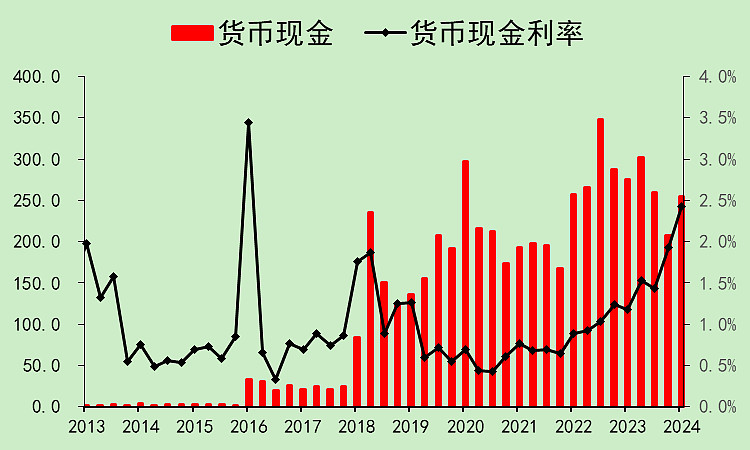

现金只有1220亿,只能勉强用作资金周转,这部分现金的存款利率为2.69%。

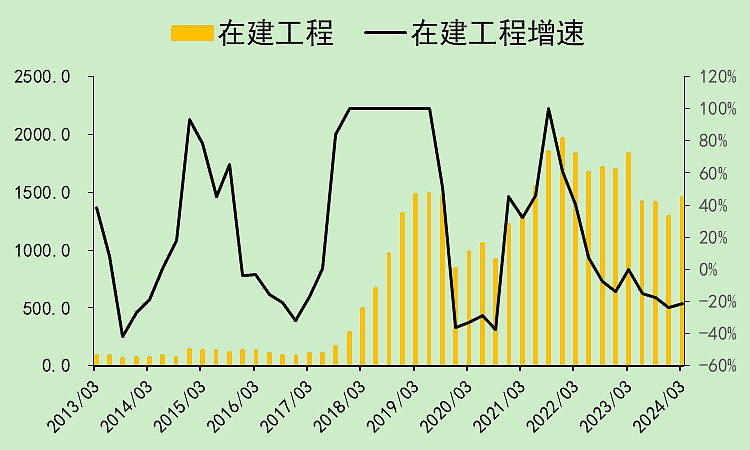

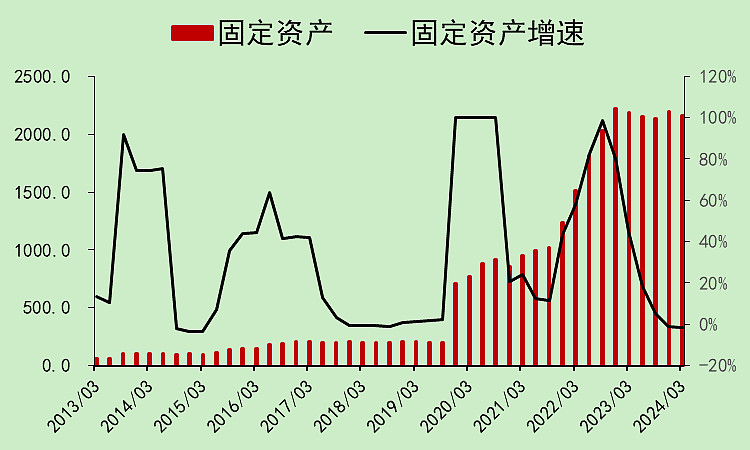

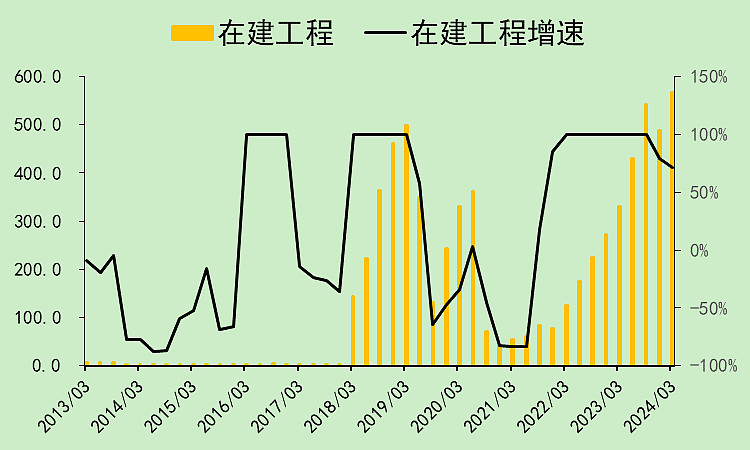

整个行业的在建工程还有1451亿。

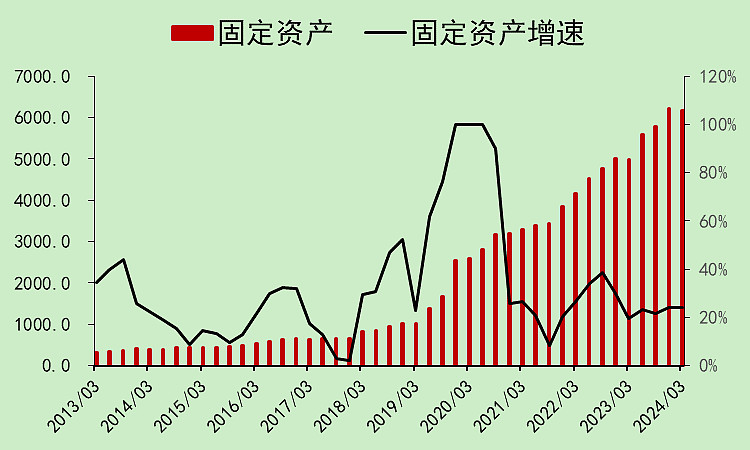

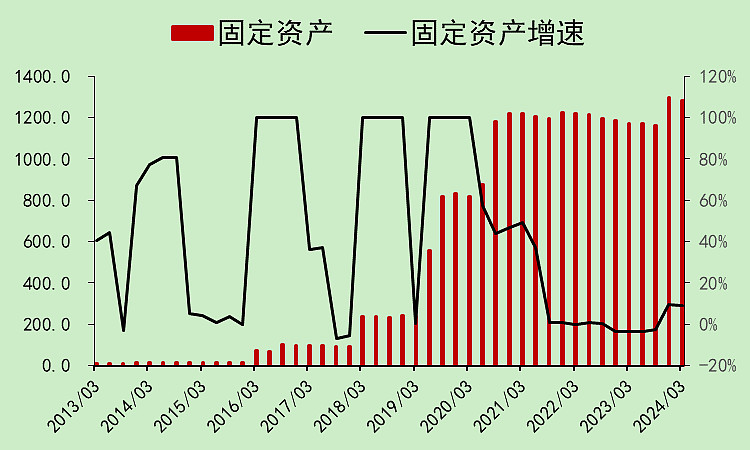

前期的大量投资,大部分已经转成固定资产了,目前固定资产有6174亿。

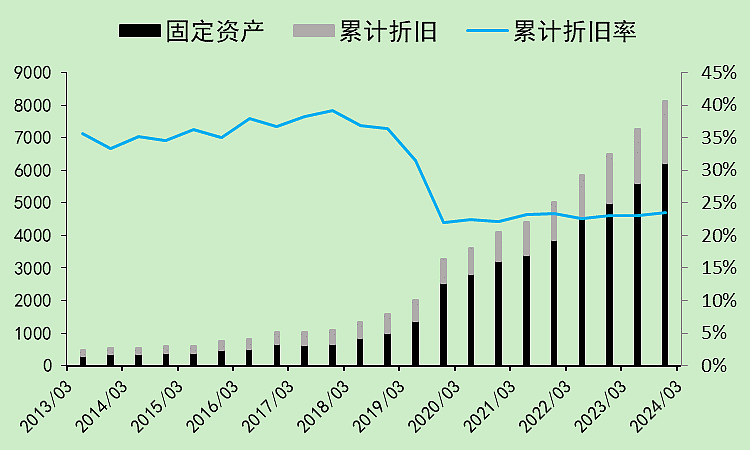

去年行业的各种折旧加起来是461亿。

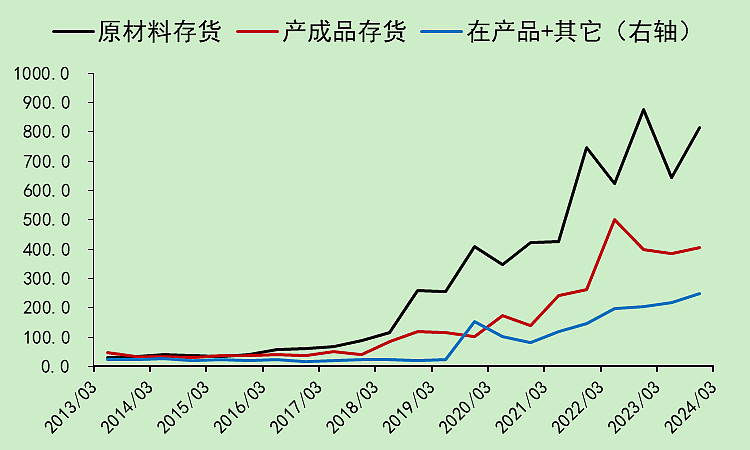

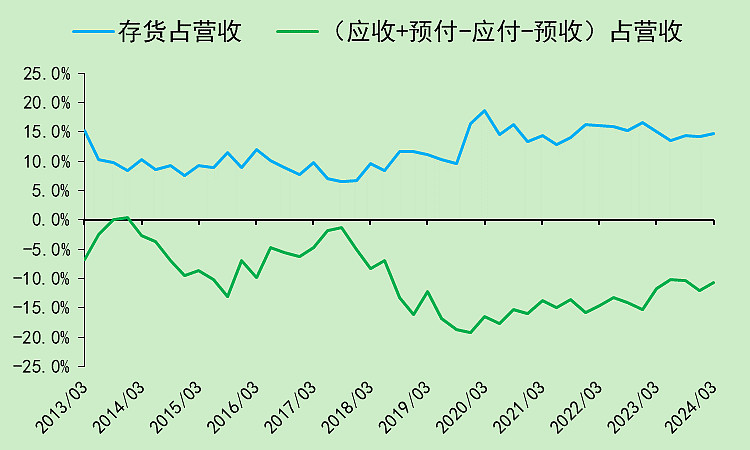

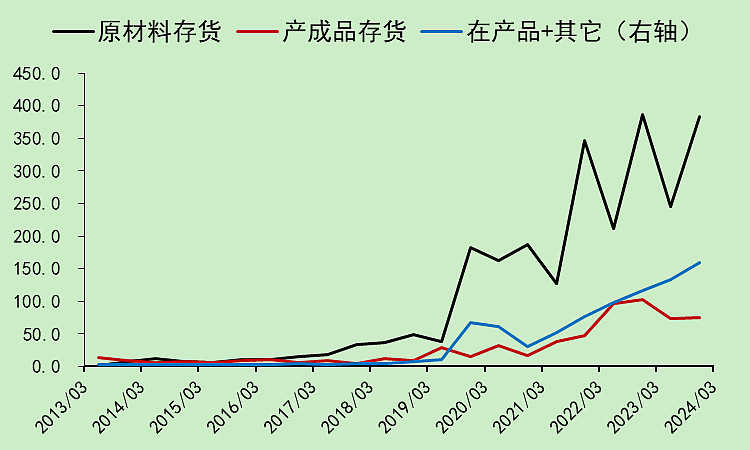

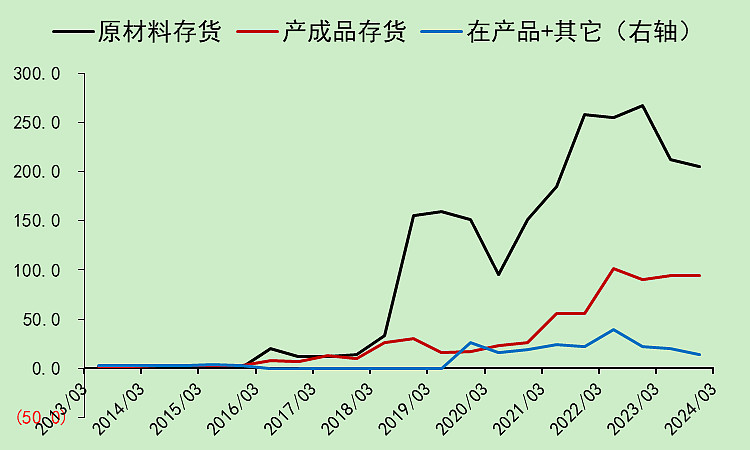

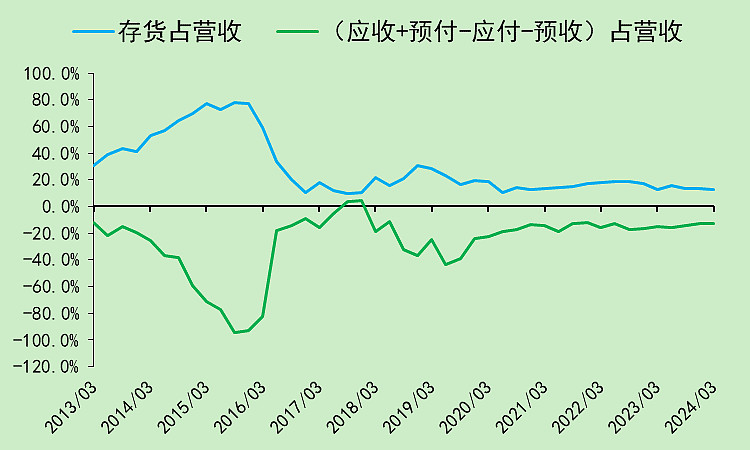

存货不断上升,这里有个点提示一下:

它的产成品存货上升不多,但原材料存货非常多。

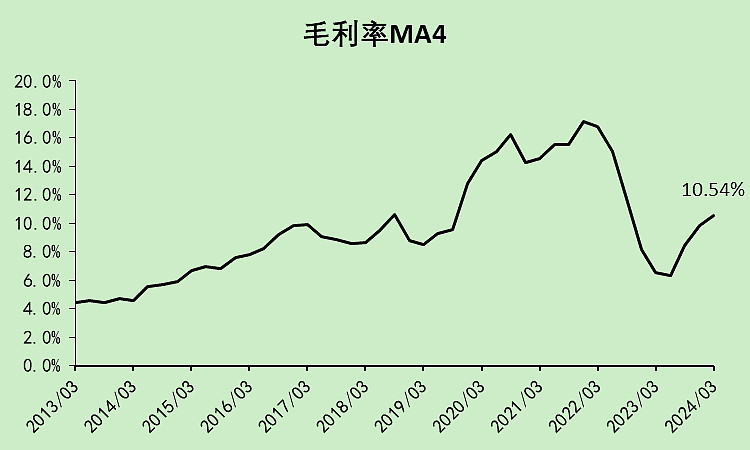

所以我猜测后期的原材料价格会下降,成材的价格会比较好,毛利率有望回升。

(多PTA空PX?我瞎说的,别当真)

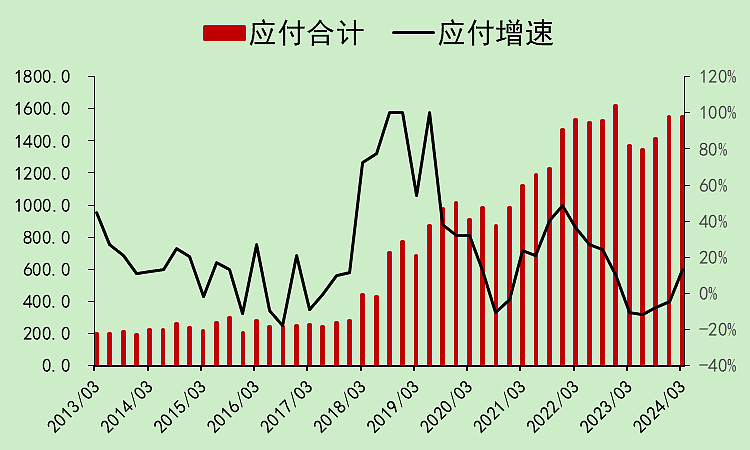

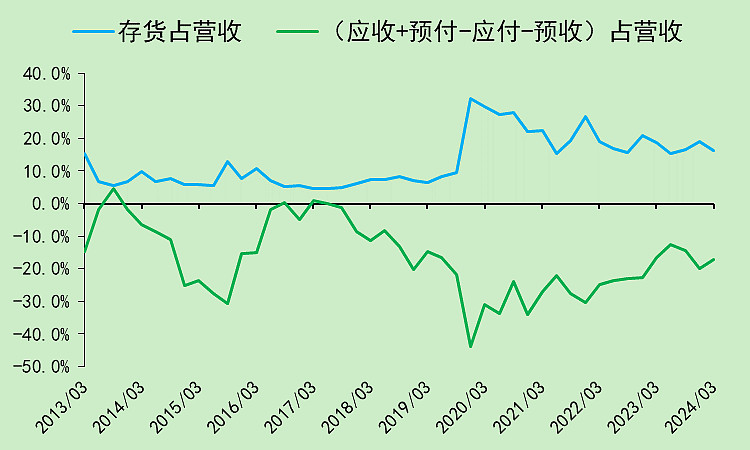

应付非常大,不过有不少是工程款。

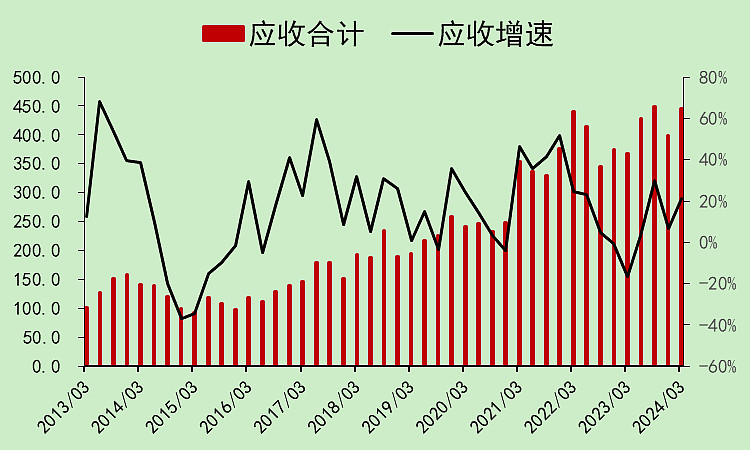

应收虽然也在增长,但增速不算高,主要是去年回收了不少账款。

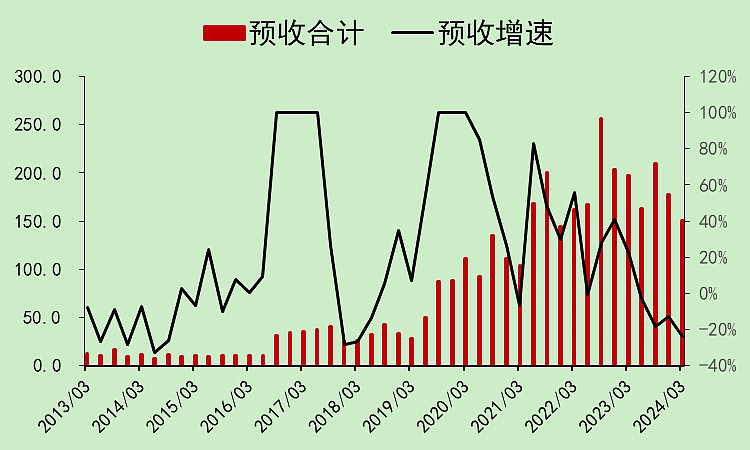

预收太差了。

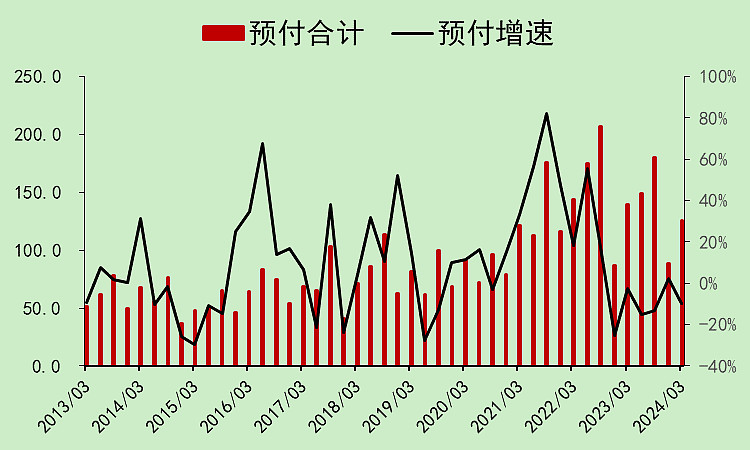

预付大概率是因为手头没钱,而且原材料库存那么高,不太愿意拿货。

综合下来,应付占款比较多,但占款能力边际下降。

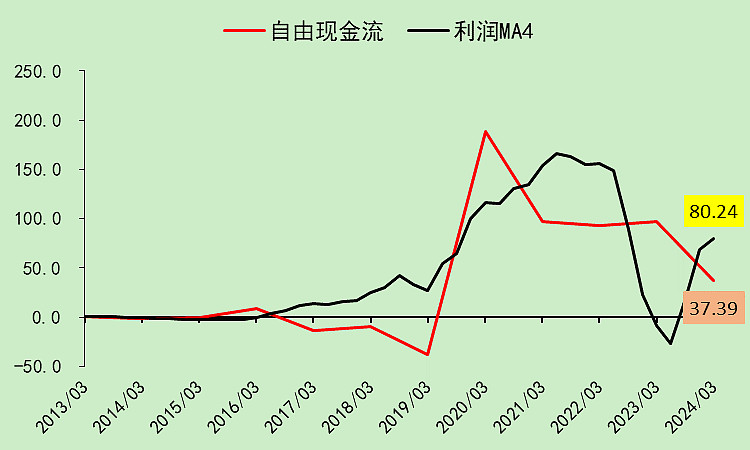

行业04:自由现金流

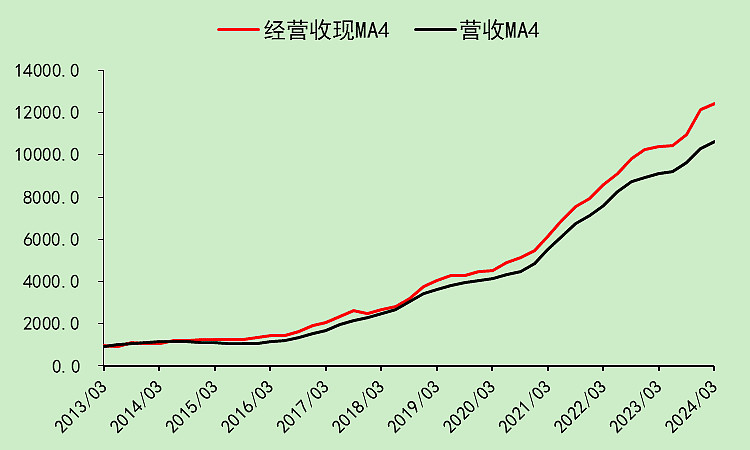

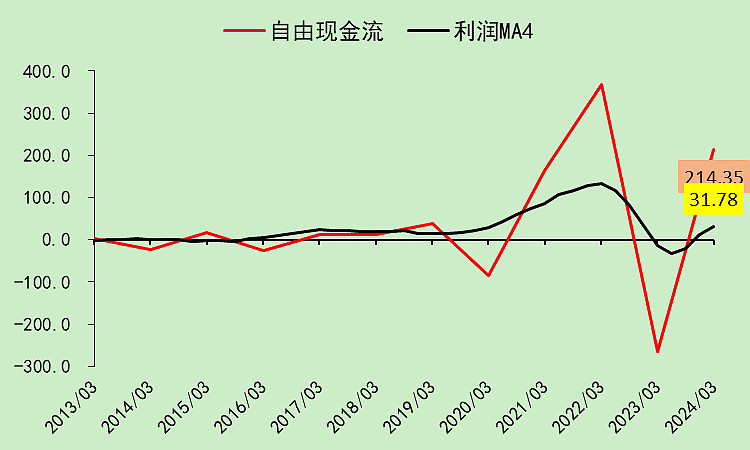

收现没有问题。

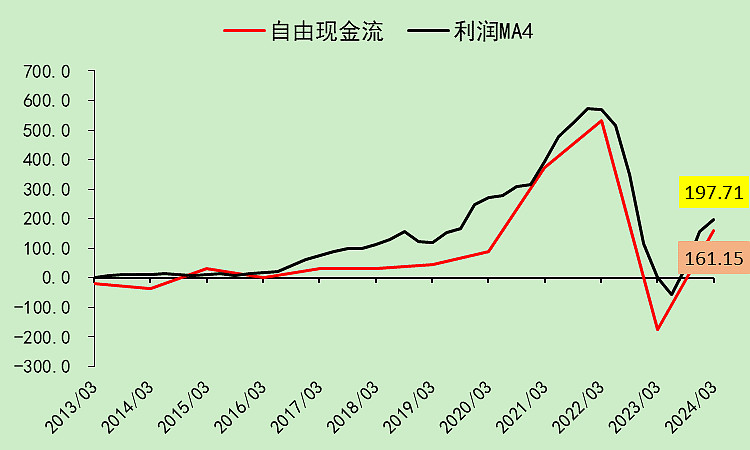

自由现金流略低于利润,主要是存货积累比应付更多一些。

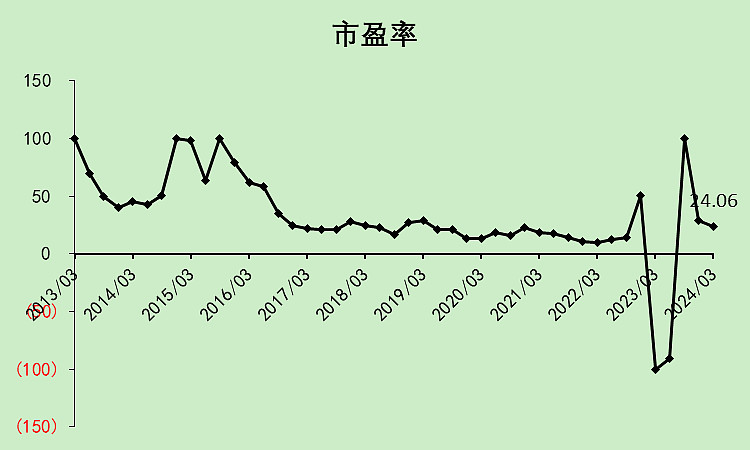

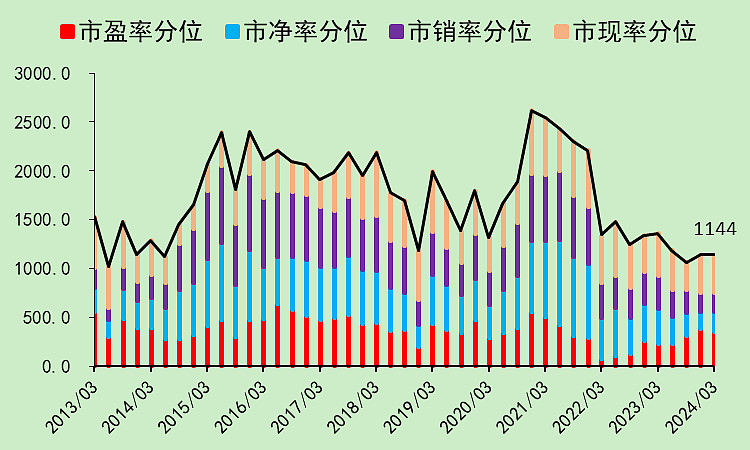

行业05:位置估值

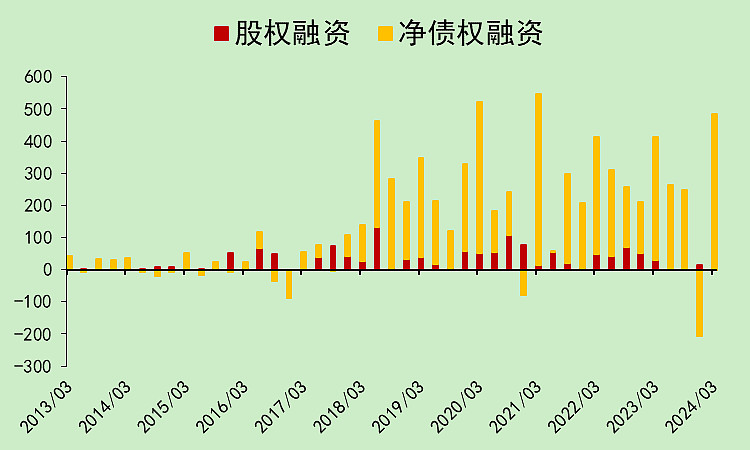

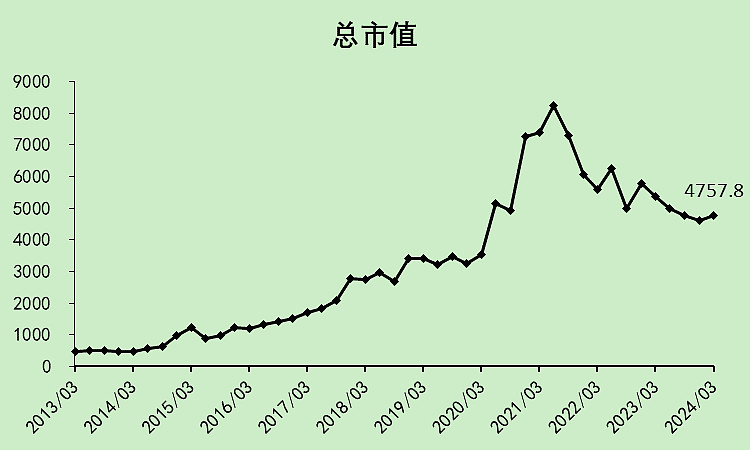

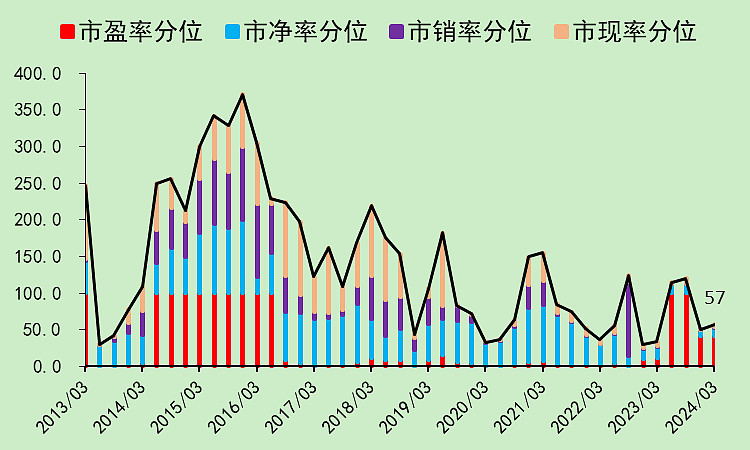

整个行业市值跌了一半,但是行业有很多股权融资,也跌掉了,其实大部分股票跌幅都在2/3左右。

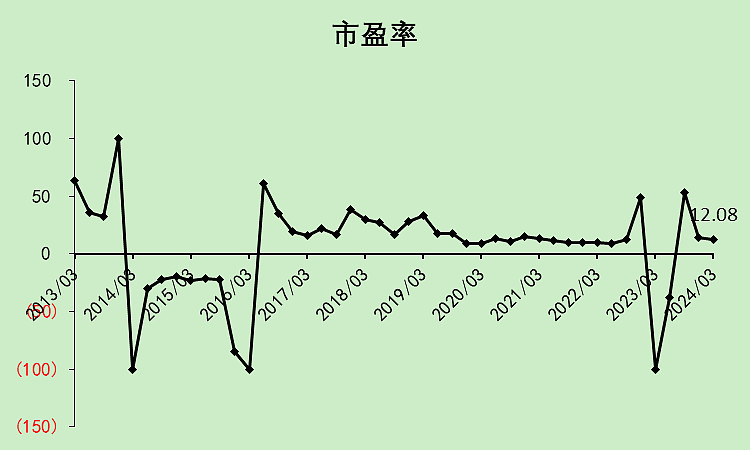

市盈率24.06倍,但这个行业现在的周期性太强,市盈率的参考价值不高。

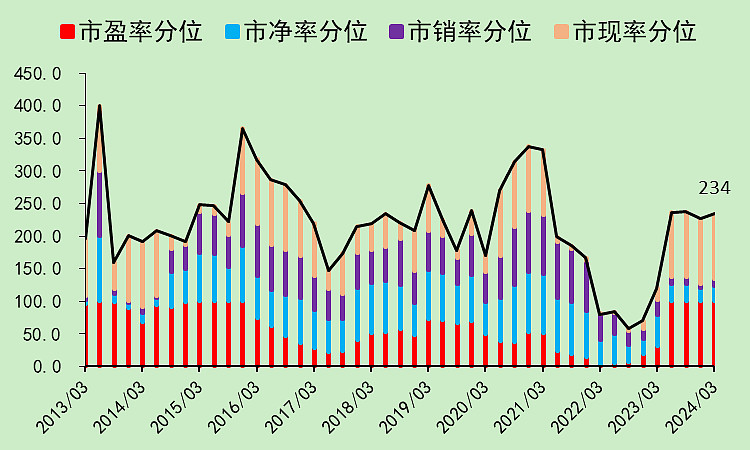

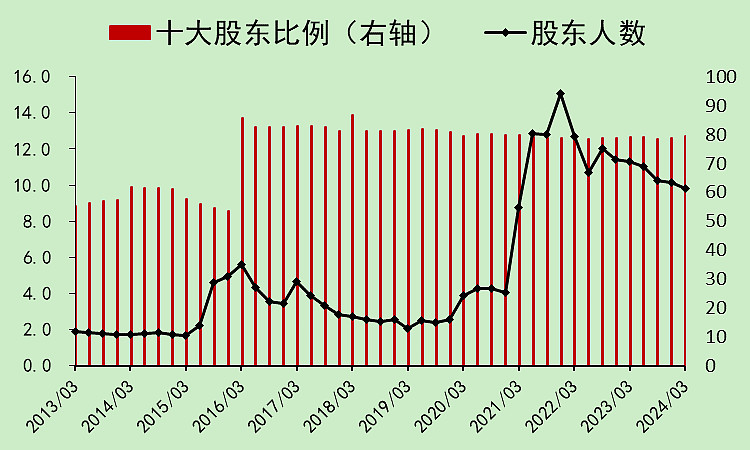

从估值分位看,市净率和市销率都处于地位,市盈率和市现率不行。

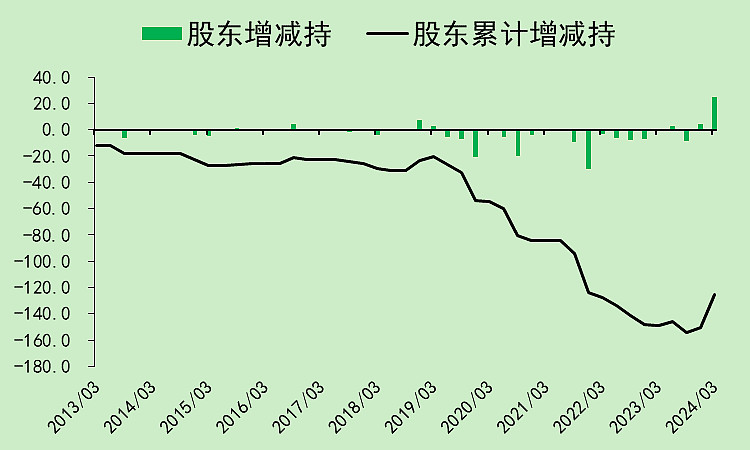

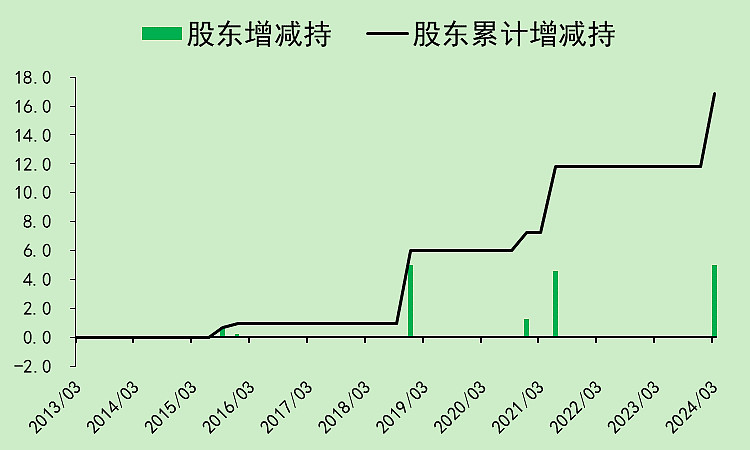

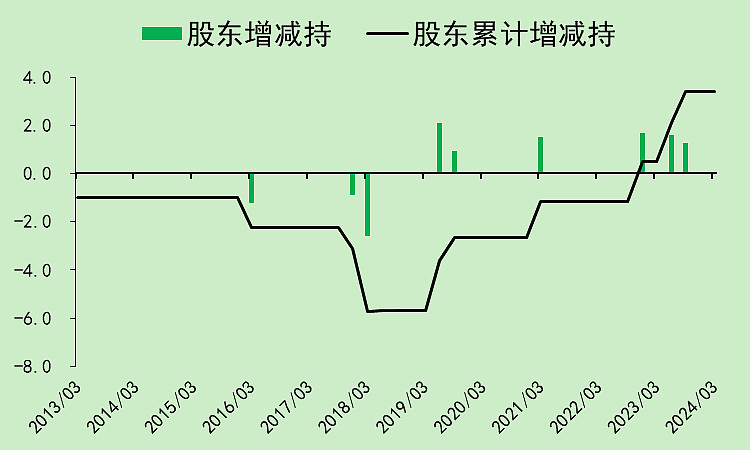

股价跌多了之后,行业从原先的减持,变成了增持。

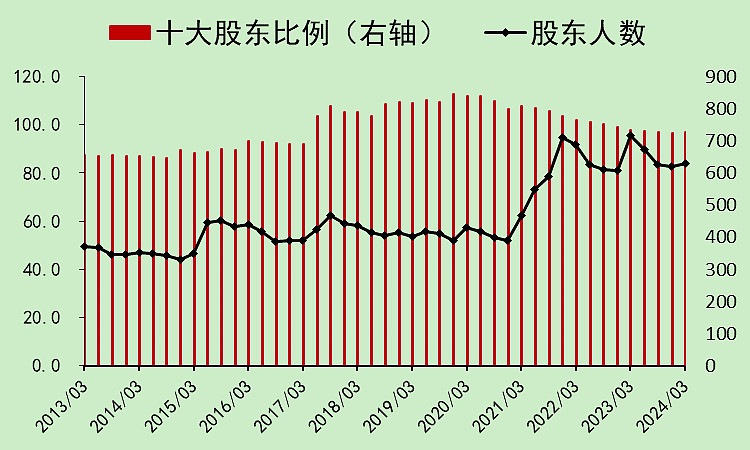

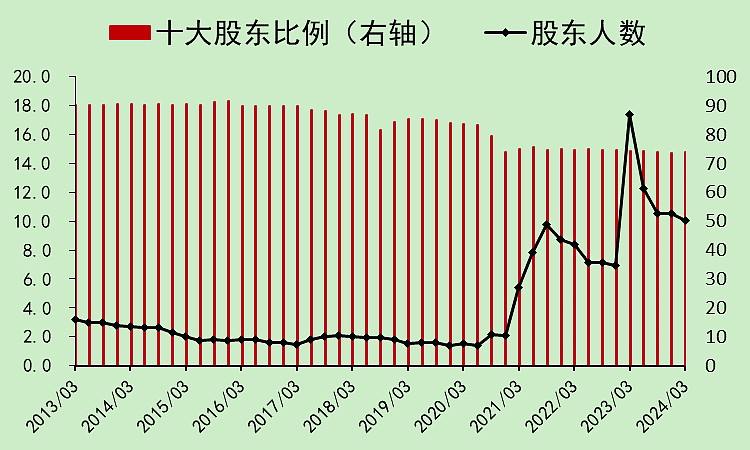

股东人数高位震荡,应该是不会再降回去了,因为定增的那部分股份已经散落到了很多新股东手里,能稍微降下去一点就可以了。

行业06:行业小结

整个行业现在没啥投资价值,还深陷在不断扩产,产能过剩的泥淖里。

现在唯一的曙光是,原材料价格跌幅大于产成品的跌幅,这样毛利率可能会回升一点,但也指望不了回升很多,毕竟产能过剩的问题放在这里。

02

荣盛石化

荣盛石化01:营收利润

荣盛石化的毛利率是13.59%,高于行业的10.54%。

但是,浙石化的一半利润归属于少数股东,所以它只是营收和毛利率高。

实际上净利率很低,只有0.94%,还不如行业的1.86%。

荣盛石化02:现金流动

荣盛石化的资本支出已经降下来了,最新的经营现金流可以覆盖资本支出,所以融资快速减少了。

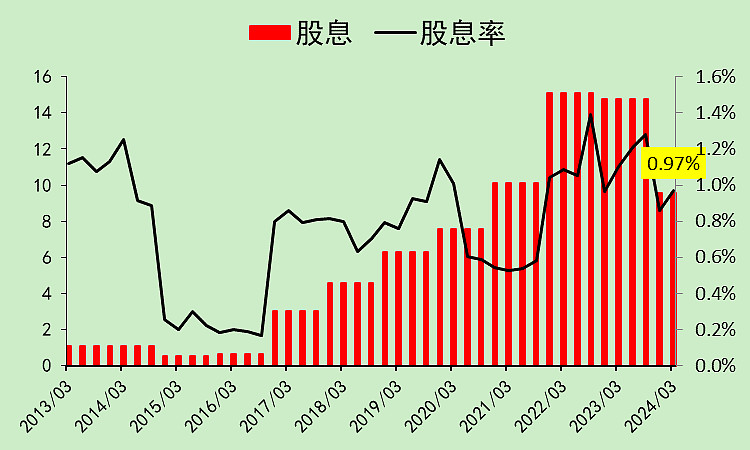

它的股息非常少,10亿都不到,股息率只有0.97%。

荣盛石化03:资产负债

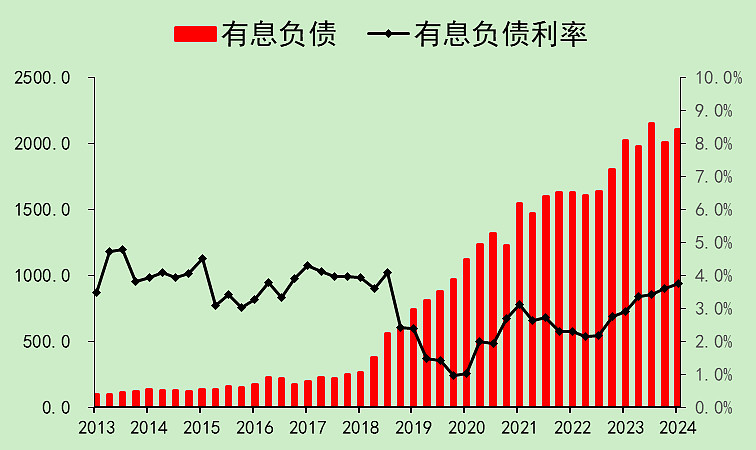

有息负债增长变慢,目前是2102亿,但利率边际上升,达到了3.75%。

债务利率越来越高,而且融资增速下降,其实隐含的意思就是,在银行眼里的信用已经变差了,财务风险上升。

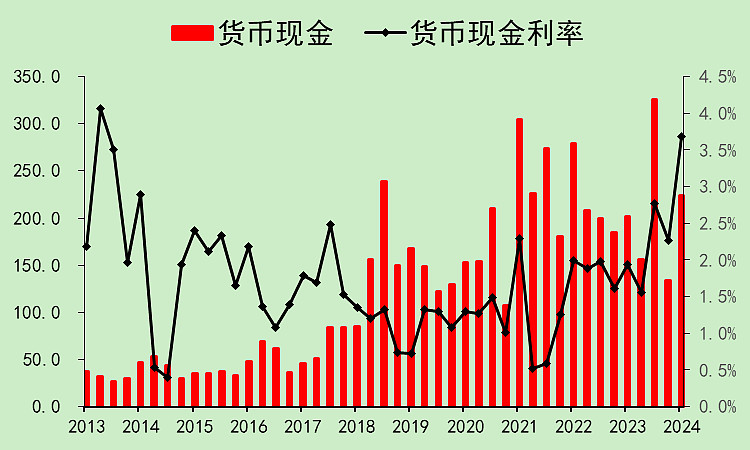

账上现金224亿,用于平时经营周转。

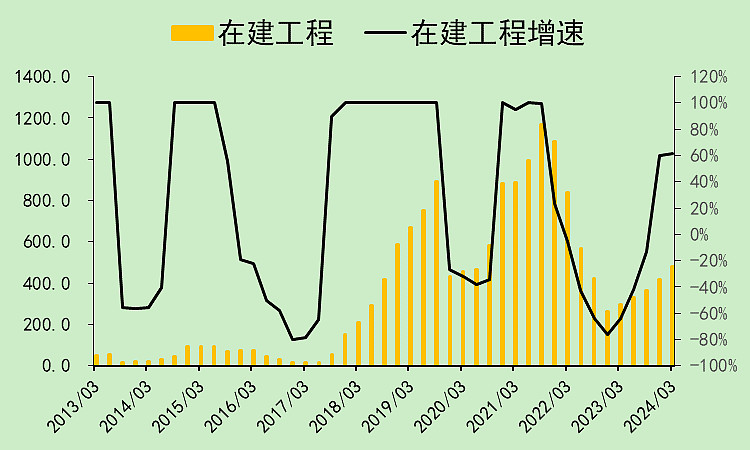

在建工程又开始起来了。

固定资产已经有一段时间没有增长了。

它同样也是原材料存货特别多,所以毛利率应该还会继续提升。

占款能力和行业的趋势也差不多。

荣盛石化04:自由现金流

自由现金流波动剧烈,还是看利润吧。

荣盛石化05:位置估值

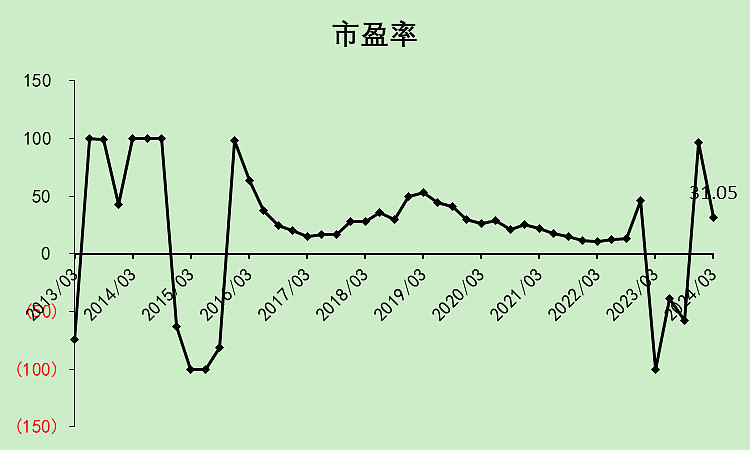

市盈率31.05倍,高于行业,但市盈率意义不大。

市净率和市销率的分位非常低,按资产和销量估值已经很便宜了。

股东历史上没有减持行为,而是不断小幅增持。

这票的筹码结构不太好,主要是去年一季度沙特入股的消息,拉了三个涨停,套了不少人,现在还在慢慢磨这些人,让他们割肉。

荣盛石化06:小结

荣盛石化看下来,没啥特别之处,和行业情况差不多。

03

恒力石化

恒力石化01:营收利润

恒力石化看起来,利润走势比行业好。

毛利率11.73%高于行业的10.54%。

各项费用率都很低。

所以它的净利率有3.38%,远高于行业的1.86%。

(因为营收太大,1%就是很大的利润了,所以我用了“远大于”)

恒力石化02:现金流动

恒力的资本支出前几年比较低,最近持续上升,刚好和荣盛反了一下。

所以我说,行业的扩产此起彼伏。

现在经营现金流无法覆盖资本支出,融资就变多了。

这老兄分红很慷慨,2023年度股息有39亿,股息率有4%。

但2022年度不赚钱的时候,一个子都不分,分红太不稳定,这点差评。

恒力石化03:资产负债

最近贷款增加,有息负债升至1584亿,利率4.05%。

现金254亿,同样也是用于经营周转。

由于资本支出上升,在建工程也大幅增加。

固定资产应该很快就要大幅增加了。

存货结构也一样,都是原料屯的比较多。

不过它整体的经营资产负债项目,占营收比例都比较低,现金流风险更小。

恒力石化04:自由现金流

它的自由现金流虽然波动也大,但比荣盛温和多了。

恒力石化05:位置估值

恒力石化的盈利比较好,市盈率只有12.08倍。

但是我觉得这是因为它前几年没有疯狂扩产,利润受到影响小,但是最近开始扩产了,所以它这个市盈率的意义也不大。

它的现金流更好,市现率分位低。

市净率分位和市销率分位也很低。

这几年股东都是小幅增持的。

股东人数持续下降,但是降的不够多,但筹码结构比荣盛好是没问题的。

恒力石化06:小结

恒力石化的评分可以上及格线,主要是它有分红,筹码结构相对来说也还可以。

但其它方面和行业都差不多,接下来扩产出来之后,也会降低利润率,导致利润波动变大。

04

总结

看下来,这个行业和光伏差不多,竞争性扩产,此消彼长,竞争烈度太大,不太适合投资。

可能需要很长时间才能出清掉行业的过剩产能,会比较漫长,我觉得是仅次于光伏的天坑行业。

当然,从长远看,可能这些大炼化巨头通过快速扩产,奠定了行业地位,把能上产能的地方都占领了,以后就没有其它小企业可以进入这个行业了。

但这个逻辑太长了,我等炒股之人实在等不起。。。